后者是更专业一点的2023年11月16日导读:这段岁月各大业务所都正在推出各类期权,这种开挂式扩容意味着处置层对期权的珍惜,意味着来日金融商场大将众一个相当宏大的危害对冲东西,个体投资者也将会从中受益。

从海外期权体会来看,期权推出后对标的物期货、股市起到商场平抑用意。也便是来日商场走势震荡性会更小,走势会越来越杂乱,振撼行情会越来越众,专家再去做趋向业务,难度就会越来越大。这也就意味着个体投资者务必去练习期权东西, 来助助咱们正在这个商场当中更好地活命下去,获取少少合理的收益。

1973年,芝加哥期权业务所(CBOE)的创造符号着真正有结构的期权业务时间的劈头。

起色过程:1977:认沽期权1983:指数期权1990:永久期权LEAPS1992:区域及邦际股指期权1998:ETF期权2004:VIX震荡率指数期权2005:股票短期周期权2008:SPDR黄金信赖期权环球最大的期权商场照旧正在美邦,由于美邦事期权商场的起源地。美邦现正在还是是环球最大的股票、商品期权业务中央,业务量居环球之首,占比达80%摆布。美邦期权商场涵盖股票、股指、ETF、利率、汇率以及商品和其他种别,期权相当繁荣。

邦内:2015年2月9日,上证50ETF期权合约正式上市业务。2018年上证50ETF期权累计成交3.16亿张,累计成交面值8.35万亿元,累计权力金成交1797.66亿元。日均成交130.13万张,日均持仓181.77万张,日均成交面值343.82亿元,日均权力金成交额7.40亿元,商场界限、活泼度稳步拉长。50ETF期权业务中保障、巩固收益、套利和对象性业务四类业务作为占比辨别为13.97%、45.29%、22.35%、18.39%。

2017年3月31日,豆粕期权合约正式上市业务;2017年4月19日,白糖期权合约正式上市业务。截至2019年5月底,投资者账户总数为362232户,期权商场5月新增经纪交易客户账户数高达11737户,越来越众的投资者劈头采用股票期权行为其危害处置和巩固收益的东西。

成交方面,2018年上半年数据统计:从成交量来看,累计成交量为1058.26万手(双边,下同),日均成交量9.28万手,日最高成交量为28.03万手,日最低成交量为2.23万手,日成交量总体映现震荡形态。从成交额来看,累计成交额为77.72亿元,日均成交额6817.82万元,日最高成交额为2.65亿元,日最低成交额为1220.99万元,日成交额总体映现震荡形态。

固然比拟50ETF期权,目前商品期权成交量照旧较少,然而商品期货的商场容量自己就小,并且现正在豆粕期权的成交量仍旧相当大了,仍旧足够知足咱们业务的滚动性央求。

目前邦内可能业务的商品期权共有六个:大商所的豆粕期权、玉米期权,郑商所的白糖期权、棉花期权,大商所的铜期权、橡胶期权。

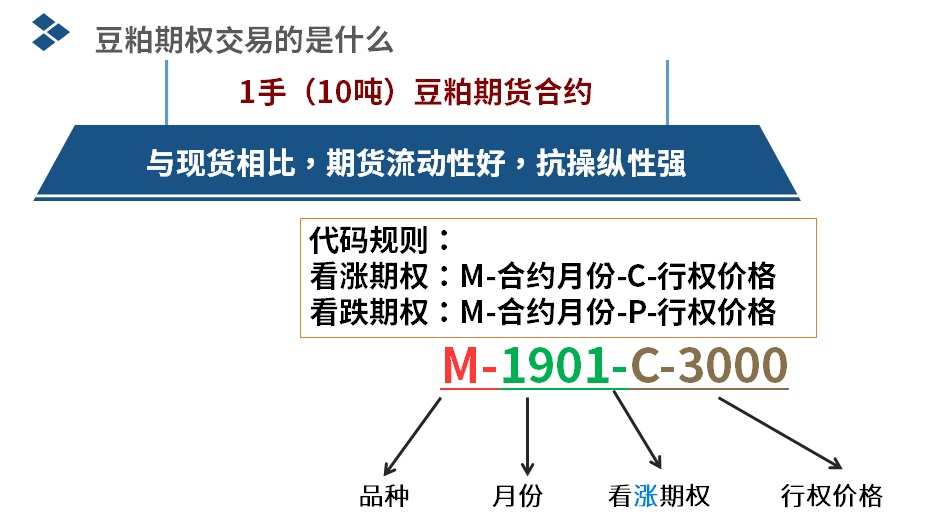

期权又称为采用权(Options),是指正在来日肯定光阴可能生意的权力,是买对象卖方付出肯定数目的金额(指权力金)后具有的正在来日一段岁月内(指美式期权)或来日某一特定日期(指欧式期权)以事先章程好的价钱(指行权价)向卖方购置或出售肯定数目的特定标的物(豆粕、白糖期货)的权力,但不负有务必买进或卖出的任务;卖方收取权力金后则有依约推行的任务。

例如行为看涨期权的买方,你付出了权力金后,就有权力正在来日的某个岁月根据固定的价钱,例如2800买入豆粕期货的权力。一朝行使权力,那么行为这个期权的卖方,他就务必推行卖出豆粕期货的这个任务。倘若你以为豆粕期货会下跌的话,就可能买入看跌期权,即具有了根据固定的价钱卖出豆粕期货的权力。一朝行使权力,那么卖方就务必推行买入豆粕期货的任务。期权的买方,称为权力方,卖方称为任务方。

?期权合约代码轨则期权合约的代码轨则相当纯洁,种类、月份、看涨或看跌(C是看涨,P是看跌)、行权价。

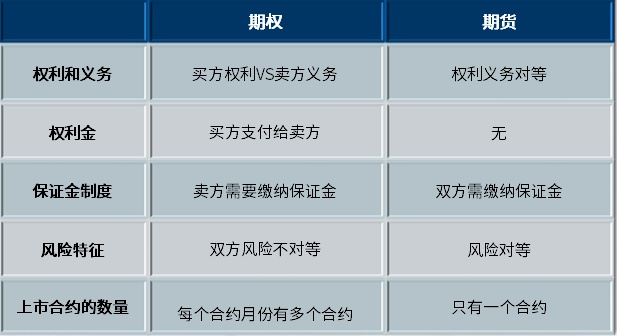

?期权和期货的区别期权的危害错误等,是指期权买方的耗损是有限的,耗损最众便是权力金,所看对了对象,收益恐怕是无尽的。卖刚直好相反。

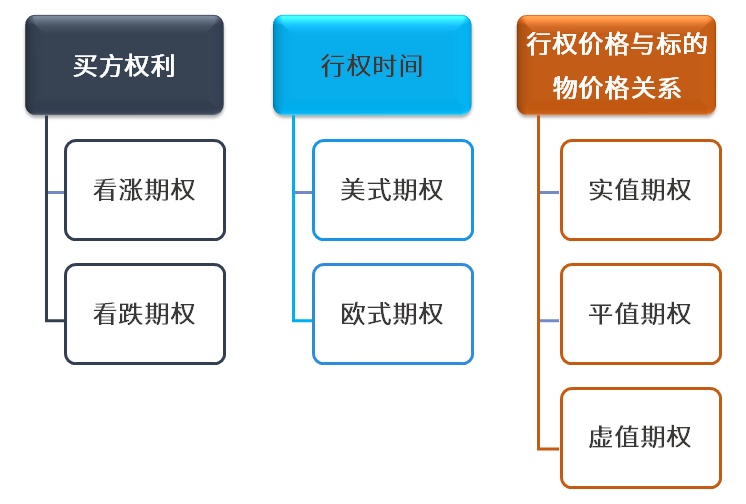

期权分类可能从行权对象、行权岁月、行权价钱与标的物价钱相干三个维度去分类:

?期权分类美式期权是指到期日之前都可能行权,欧式期权是惟有正在到期日当天性可能行权。目前上市的商品期权中,惟有铜期权是欧式期权,其他都是美式期权,50etf期权是欧式期权。

平仓:指买入或者卖出与所持期权合约的数目、标的物、月份、到期日、类型和行权价钱相通但业务对象相反的期权合约。行权后,期权持仓转为期货持仓。如看涨期权的买方行权后,获取的是期货众头头寸,卖方则是期货空头头寸。大一面做期权业务的,加倍是谋利的,也都是采用平仓完了。

行权:行权是指期权买方根据章程行使权力,以行权价钱买入或者卖出标的期货合约,完了期权合约。

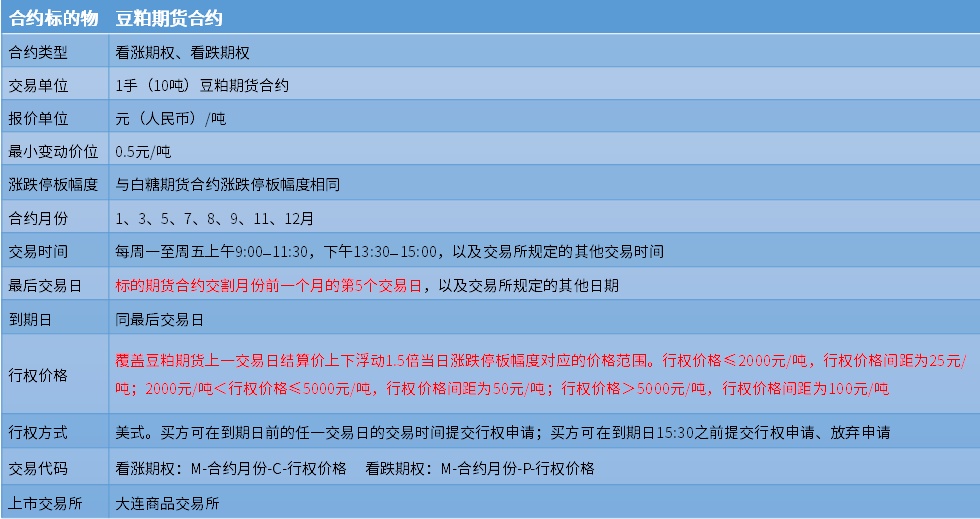

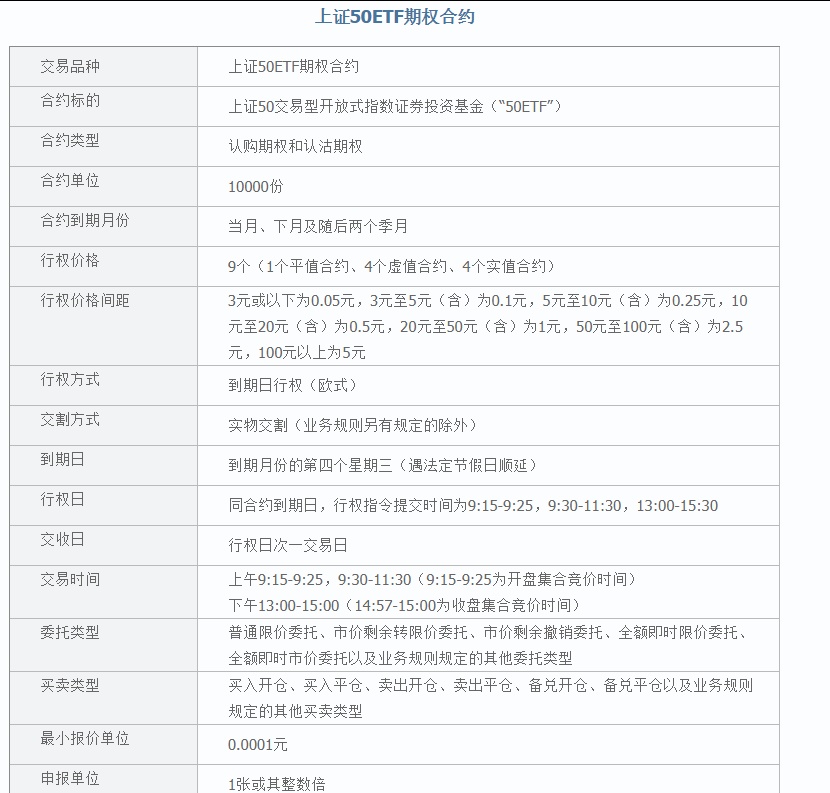

应用文华软件的投资者,按F10,就会呈现合约因素,就可能解析到该期权合约的基础情状,例如豆粕合约因素外如下:

?豆粕期权合约因素须要当心的是,期权的涨跌停板与期货的相通,不是指涨跌百分比相通,而是与期货涨跌点数相通。

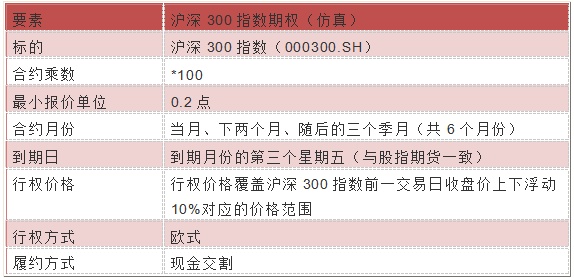

?沪深300指数期权合约因素沪深300股指期权的合约乘数是100点,沪深300股指期货的合约乘数是300点,这一点要当心。其它,履约式样是现金交割。

?期权报价中央一列是行权价,左边是看涨期权,右边是看跌期权。期权业务闭键业务的是权力金,期权业务的是期权的价钱,也便是权力金。比如行权价2800的看涨合约,盘面显示83.0,若买入1手这个看涨期权,付出的权力金便是830,卖方收到的也是830。

做期货,无时无刻不正在鉴定期货的涨跌对象。正在期权业务的全邦里,不单可能用方本来赢余,还可能用其他要素来赢余,业务式样是众维的。

期权价钱由内正在代价和岁月代价组成,内正在代价是即行权期权合约时可获取的利润(平值、虚值没有内正在代价),岁月代价是指权力金中扣除内正在代价的残存一面(岁月代价+隐含震荡代价)。

做期货业务只须要体贴对象即可,做期权肯定要记住三个东西:对象、岁月、震荡率,这3个要素都邑影响到期权的涨跌。

例如:你以为豆粕期货会涨,买入了看涨期权。从方本来看,倘若豆粕期货上涨,那么这个期权的权力金也会上涨。

岁月上,倘若你买入了豆粕期权,一个月内,豆粕期货价钱简直没有蜕变,那么期权的权力金会跟着岁月一天天衰减。这种情状对卖方来说是有利的,由于卖方赚的便是权力金。

震荡率,可能纯洁的领略为商场对来日的震荡预期,这个是时候正在蜕变的。震荡率越大,阐明商场对标的期货价钱震荡有增大的预期。震荡率增大,期权价钱上涨,不管是买入看涨照旧买入看跌,都是有利的。

放大收益、杠杆对象性业务2019.2.25,50ETF1902-C-2800期权合约单日涨幅192倍的神话被搜集刷屏。

?50ETF期权走势上面这张图便是本年期权的一张网红合约,当时50ETF上涨了7%摆布,50ETF1902-C-2800期权合约邻近到期,单日涨幅达192倍。

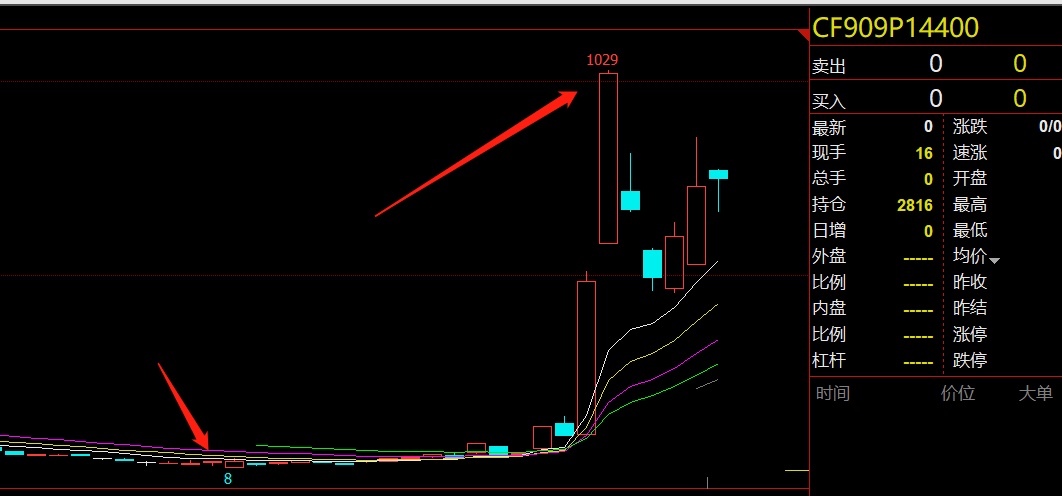

?棉花期权走势这是棉花期权,大略对应着本年5、6月份的行情。当时,棉花期货从15000跌到了13000以下,棉花看跌期权最低时惟有8块钱,半个月摆布的岁月,涨到了1029。

除了这种谋利性业务,还可能诈骗期权态度险对冲。当投资持有期货众头头寸,并思规避期货价钱下跌危害时,可能买入看跌期权行为保障;当投资持有期货空头头头寸,并思规避期货价钱上涨危害时,可能买入看涨期权行为保障。

和机构雷同收租当投资者持有期货众头,预期来日上涨概率较小,可能卖出行权价高于此刻期货价钱的认购期权,以获取权力金。倘若合约到期时,期货价钱未进步行权价钱,期权买方时时不会采用行权,期货卖方收取权力金,从而摊薄了本钱,起到巩固收益的结果。这便是时时说的备兑政策。

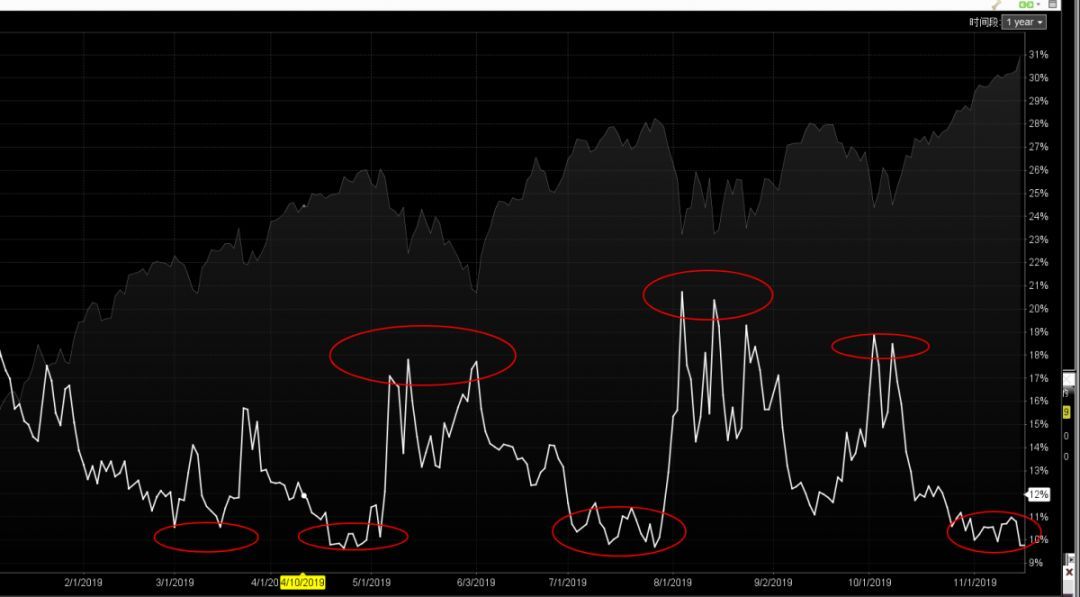

震荡率业务,机构投资者的最爱震荡率业务行为期权所特有的属性,深受机构和专业投资者的青睐。由于通常而言预测震荡率比预测价钱的对象确定性更高,以是良众专业投资者更容许惩罚震荡率危害。

?震荡率从这张图可能看出,震荡率的走势比对象走势更有序少少,很众专业投资者,通常做震荡率的高扔低吸。

组合政策,思你所思得益于期权超等宏大灵动的危害收益特点,投资者可能通过最基础的看涨和看跌期权构修出针对差别商场行情,变成差别的危害和收益的组合政策。

代价归零危害,期权跟期货雷同也是有到期日的。倘若到期时,行使权力没有利,代价就会归零。

滚动性危害,目前商品期权插手的人不是太众,于是滚动性欠佳,生意点差恐怕会很大,最好不要以敌手价和时价挂单。

这里给专家引荐两款,一是文华财经,二是咏春期权。前者是无数人都正在用的软件,后者是更专业一点的,可能助专家做更众分解。

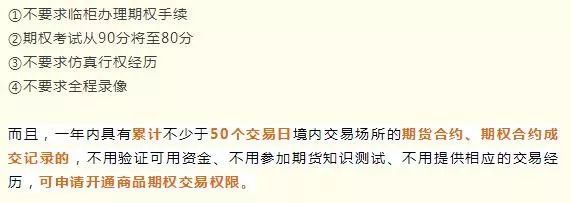

讲了这么众,何如开通期权呢?跟着期权商场的铺开,期权的开户门槛也正在低落:

以上实质是11月21日下昼3点半第277期小美有约闭键主张实质本期分享嘉宾为美尔雅600107股吧)特邀分解师刘花忠教员更众刘花忠教员的主张可体贴小美金融达人“期权永不眠”

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫