期货通价格型工具往往更有效一方面,正在海外央行放水的大配景下,以原油和铜为代外的大宗商品逾额收益明显。邦内权力墟市固然指数展现日常,但组织性机遇连续展现。30个中信一级行业中,有9个行业指数2021年累计涨幅超出20%,此中有5个行业指数累计涨幅超出40%。

另一方面, 因为原资料价钱大幅上涨和物流不畅,导致通胀压力正在环球浮现。再叠加疫情几次,导致我邦经济面对必定的下行压力。正在这一配景下,债市固然没有显现大级此外行情,但如故展现出了较好的保守收益特性。

就邦内债券墟市来看,10年期邦债收益率振撼下行,债市终年展现出小牛行情,但区别种类展现有所区别,利率债和上等级信用债相对展现较好,同时区别债券之间信用利差进一步瓦解。中低评级信用债接续面对信用危机和估值的压力,同时一面行业熟行业周期和禁锢压力的双重影响下,违约危机也较往年有所上升。

2021岁暮的焦点经济任务聚会一经真切,本年经济任务要“稳字当头、稳中求进,各地域各部分要担负起不乱宏观经济的仔肩,各方面要主动推出有利于经济不乱的计谋,计谋发力妥当靠前。”同时央行钱币计谋聚会也提到“保守的钱币计谋要乖巧适度,加强前瞻性、精准性、自立性,阐述好钱币计谋东西的总量和组织双重成效,尤其主动有为,加大对实体经济的救援力度,维持活动性合理富裕,加强信贷总量增进的不乱性,维持钱币供应量和社会融资领域增速同表面经济增速基础完婚,维持宏观杠杆率基础不乱,加强经济繁荣韧性,不乱宏观经济大盘。”财务正在2021年专项债众量剩余下,新下发 1.46 万亿专项债,并请求发行“早准疾”。从焦点到关键部分,主意均聚焦于稳增进,终年经济增速希望企稳。

央行最新的钱币计谋履行陈述中提到,钱币计谋要尤其主动有为,加大对实体经济的救援力度,推进消重企业归纳融资本钱。咱们以为以2021年12月的MLF利率下调为起始,新一轮钱币计谋的宽松周期一经开启,正在邦内经济增速筑底以前,希望看到央行更进一步的手脚。

日常来说,钱币计谋改观落实到实体经济上也许需求一个季度操纵的时辰。参考史书履历,咱们估计另日央行钱币计谋仍有更进一步的空间。专项债发行和改进企业融资情况,都需求较为宽松的活动性救援,思量到计谋的时效性,估计二季度以前仍有降准也许。

另一方面,正在对冲经济下行危机的结果上,价钱型东西往往更有用,思量到目前经济下行压力放大,外部情况渐渐收紧压缩央行钱币计谋的时辰窗口,下阶段希望看到以MLF利率和公然墟市逆回购利率为代外的计谋利率进一步下行。

需求谨慎的是,正在此刻我邦出口如故强劲的配景下,目前海外央行钱币计谋收紧对邦内障碍尚不清楚,但另日如外需削弱,百姓币或面对贬值压力,本轮邦内宽松的时辰窗口或相对有限。

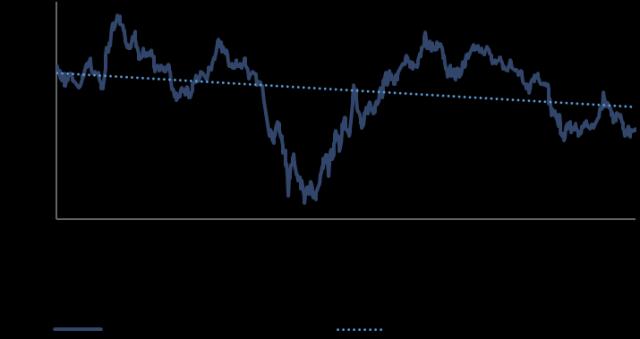

2021年正在海外央行放水和环球供应链受疫情障碍的双重影响下,大宗商品价钱和邦内PPI同比增速一道走高。2022年海外央行钱币计谋收紧,疫情对供应链的影响料将削弱,大宗商品价钱高位调节的压力较大。另一方面, 只管我邦“稳增进”计谋希望激活下逛需求,但本轮基筑和房地产投资反弹的力度或将低于史书水准,邦内需求对大宗商品价钱和PPI的拉手脚用有限。

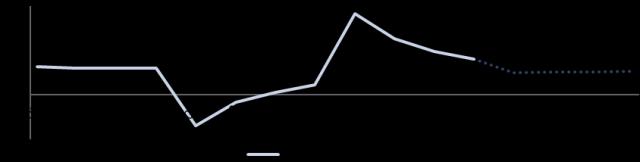

跟着PPI同比增速和环球大宗商品价钱回落,上逛传导和输入型压力正在2022年将明显削弱。短期看食物价钱不生存大幅反弹的根本,猪周期再次开启的危机有限。2022年正在基数影响下,终年CPI同比增速将徐徐回升,但通胀危机可控,通货膨胀如故不会是经济和钱币计谋面对的关键冲突。

图七:2022年邦内PPI走势一概预期 图八:2022年邦内CPI走势一概预期

目前以十年邦债为代外的无危机利率从2021年闭出手加快下行。此刻宏观经济基础面和钱币计谋情况将接续利好债市,短期邦债收益率希望接续低位运转。

然则以年度为时辰单元看,邦内债市很难显现超出三年相连上涨,背后关键逻辑是邦内经济较强的韧性。即使年内经济获胜筑底,钱币计谋随海外关键经济体从新转向中性,不消除债市随之显现调节。

2021年邦内信用债墟市展现瓦解,信用危机接续有序开释,高评级信用利差降至史书低位,相对应的中低评级信用利差仍正在高位水准。2022年,跟着稳增进计谋促进,满堂信用情况希望进一步改进,投资者闭于信用危机的容忍度希望小幅晋升。正在经济稳步修复的条件下,中低评级发行人偿债本领和融资情况希望修复,对应的中低评级信用利差希望小幅收敛。

基于对宏观经济运转和钱币计谋节拍的判别,咱们相对更看好上半年的债市展现。正在投资战略上,咱们会更方向于支撑久期标配,同时正在信用债投资坚决“高评级、短久期”的根本上,开采信用利差收敛的投资机遇。

:咱们很是生机环球疫情可能早日完成。但疫情即使超预期好转,环球经济和计谋预期将随之转向,债市或将面对较大调节危机。

信用危机:固然咱们预期2022年满堂信用危机将好于2021年,但不消除一面天分较差的民营企业和邦企接续显现违约,或者由于投资者偏好没有改进导致融资情况接续恶化等来源最终违约。

活动性危机:有也许和信用危机相伴,一朝邦内债市爆发较要紧的信用危机事宜,也许导致短期内活动性过度告急。

本档行动本公司旗下基金的客户任事事项之一,不属于基金的法定公然披露新闻或基金宣扬推介资料。

本文献所供应之任何新闻仅供阅读者参考,既不组成另日本公司管束之基金实行投资计划之势必根据,亦不组成对阅读者或投资者的任何骨子性投资提倡或容许。本公司并不保障本文献所载文字及数据的确切性及完美性,也过错因而导致的任何第三方投资后果承当司法仔肩。

基金投资有危机,敬请投资者正在投资基金前郑重阅读《基金合同》、《招募仿单》等基金司法档,理解基金的危机收益特性,并依照本身的危机秉承本领拣选适合自身的基金产物。基金的过往事迹及其净值上下并不预示其另日展现,基金管束人管束的其它基金的事迹并不组成新基金事迹展现的保障。

本公司提示投资人基金投资的“买者自傲”规则,正在做出投资计划后,基金运营境况与基金净值改观引致的投资危机,由投资人自行担负。敬请投资人正在进货基金前郑重思量、郑重计划。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫