期货必看的三个指标国际市场风向依然是偏多持续周一,郑糖延续上周五的强势方式,两个来往日联贯冲破上方症结的整数压力身分6000元/吨和6100元/吨一线元/吨。

“原糖的题目来自于印度迟迟未颁发第二批出口许可,变成短期邦际交易偏紧,支柱原糖价钱。按照印度糖厂协会1月底的预测,印度本榨季食糖产量为3400万吨,较此前忖度的3650万吨降落250万吨。上榨季印度出口超1100万吨,本榨季初,印度政府容许的首批出口额为600万吨,至今已应用殆尽,但迟迟未颁发第二批出口量。巴西新糖须要到4月才华上市,因而原糖连接走强。”光大期货白糖高级理会师张乐金说。

一德期货白糖期货资深理会师李晓威告诉期货日报记者,外糖大涨是此轮上涨的主导。本年以后邦际商场看众气氛较浓,供需偏紧不停革新预期,导致环球食糖商场供需显现超预期重要的厉重由来来自印度,其主产区气候景遇不佳导致甘蔗提早成熟且重量降落,产量预估调降至3430万吨,前次预估为3550万吨,正在向环球商场出售了610万吨糖之后,印度本年不大概承诺更众糖出口。西欧的产量预估从1660万吨降至1520万吨。以印度为首的欠缺从客岁四序度后期将连接至本年一季度,连接提振环球价钱,并促使比赛敌手巴西和泰邦推广发货量,这种环境正在泰邦开榨后也没有本质性缓解,须要恭候巴西新糖的上市才希望改变。

记者提防到,邦内产量不足预期、而今出售进度尚可、进口压力后移。按照泛糖科技的预测,2022/2023榨季广西全区甘蔗入榨量4200万—4300万吨,以产糖率12.75%准备,总产糖量536万—548万吨,较上榨季减产64万—76万吨,产量低于此前的预估。“比来跟着原糖上行,外里价差支柱高位,配非常进口本钱7200—7220元/吨,配非常进口赔本1000元/吨以上。对待进口商而言,点价志愿延后,进口糖供应估计鸠合鄙人半年,也对邦内糖价酿成利好。”张乐金说。

李晓威以为,邦际糖业机闭(ISO)将环球糖市供应过剩下调至420万吨,低于客岁11月预估的过剩620万吨,厉重因片面邦度产量低于预期。2022/2023年度环球糖产量将增至1.804亿吨,较前次预估的1.821亿吨下修,环球食糖消费量预估从1.76亿吨温和上修至1.763亿吨,来日三个月的睹识从中性偏空转为中性。

值得提防的是,减产厉重来自印度,其正在本年基础不行供给更众出口,泰邦将成为邦际商场的有力增加,至今产量及出口均同比推广,1月糖出口69.84万吨,同比推广20.39%,创近三年同期高位,但目前还无法十足填补印度和欧盟的减产。巴西尚未开启新榨季生,目前的影响相对中性,巴西政府3月光复征收75%的汽油和21%的乙醇联邦税,但巴西邦度石油公司下调汽油出厂价,汽油价钱最终推广0.34雷亚尔/升,而含水乙醇价钱增幅仅0.02雷亚尔/升,短期影响甚微。

“印度的减产和暂停出口是超预期的,但利众基础被消化泰半,泰邦的增产和出口节拍是基础相符预期的,巴西即将开榨,将成为邦际商场的订价主角,新榨季能否依期发展,前期降雨能否对开机变成妨碍,来日食糖临蓐比例和策略取向都仍然存疑,正在本月下旬之前都无法昭彰。”李晓威说。

数据显示,1月和2月邦内销量显露尚可,但正在临蓐旺季库存也正在连接累积中。截至2月底,广西累计产糖504.11万吨,同比推广7.71万吨,累计销糖214.16万吨,同比推广46.22万吨,工业库存289.95万吨,同比裁减38.51万吨。截至2月底,云南累计产糖122.04万吨,同比推广37.68万吨,累计出售新糖48.25万吨,同比推广20.93万吨,2月底累计库存73.79万吨,同比推广16.75万吨。广东前两个月产糖47.91万吨,产销率75.95%。新疆2022/2023制糖期最终产糖45.58万吨,同比推广11.83万吨。

李晓威以为,邦际商场风向仍然是偏众连接,邦内大片面产区曾经临蓐扫尾,广西云南减产分裂仍然较大,广西减产预期支柱正在30万—80万吨,正在巴西新榨季临蓐前后我邦产区的减产环境也将特别昭彰,二者时刻基础可能共振,值得中心闭怀。

李晓威以为,而今商场闭怀主旨有两个:一是邦际商场一季度的供需重要将连接到巴西新糖有用供应上来今后才有机遇取得本质性的缓解,巴西的订价权将慢慢推广,下半年巴西增产对供需过剩的影响将慢慢落地,巴西和泰邦的增产也会局限远月合约的价钱,近强远弱连接中。二是邦内临蓐仍正在举行,减产分裂也仍然是而今邦内糖价的厉重支柱之一,其余的支柱或者是年头以后的厉重动力来自外糖,外糖上涨后直接提拔了邦内进口糖的本钱,也局限了流入我邦的进口糖的数目和节拍,进一步推进了一季度以后邦产糖的去库存节拍。

“原糖短期正在于印度出口题目,中期看巴西开榨时刻以及出口节拍。由于印度出口题目发酵已久,估计3月该题目将开阔,届时盘面靴子落地,后期闭怀点将改观到巴西出口题目上。目前商场估计巴西仍增产,供应也将跟着巴西进入压榨岑岭而迟钝推广。按照邦际糖业机闭最新估计,2022/2023榨季环球食糖供应过剩420万吨,固然过剩量数值较客岁11月预估值调减200万吨,但供应仍充足。因而对待原糖创议仍坚持隆重立场,不宜盲目追高。”张乐金说。

张乐金以为,邦内而今的主旨仍是最终定产题目,目前商场众数以为最终产量较榨季初预估的1005万吨是降落的,但降幅仍有分裂,来日对最终产量题目可赐与闭怀。其余,消费也是本年商场较为闭怀的题目,目前采购环境尚可,来日消费端能否连接乐观,以及跟着价钱上行是否会对采购志愿酿成强迫,也须要时刻验证。

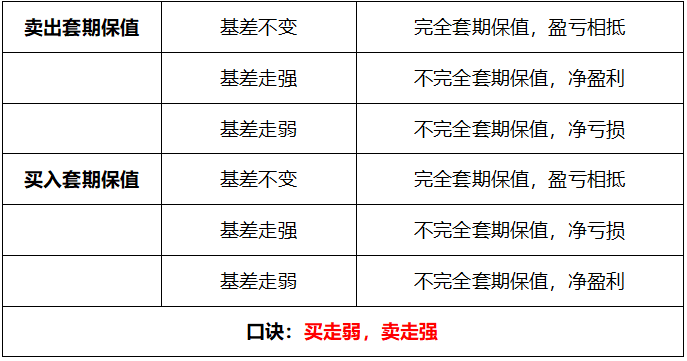

对待后市,李晓威以为,邦内减产启发外里共振上涨,减产预期即将落地,时刻叠加巴西糖的上市,预期即将转为实际,时刻窗口仅有月余,而今全行业曾经完成红利,正在供应旺季需求淡季的阶段各项来往都增加了空间,现货报价也一天几次上调,商场决心曾经提拔到新的台阶,供应节拍昭彰之后,进口糖和邦内消费环境将成为商场主导要素,近强远弱连接,6100—6200元/吨也将供给很好的套保空间,众单正在阶段性高位值得警觉。

“短期商场仍将支柱偏强节拍,且邦内商场显露强于原糖。但须要提防的是,跟着时刻的推移,南半球供应持续上市,远期价钱上行的高度将受到强迫。邦内跟着期货价钱区间迅疾上移,也会吸引保值盘持续入场。”张乐金说。

稳重声明:用户正在家当号/股吧/博客等社区揭晓的一共音讯(搜罗但不限于文字、视频、音频、数据及图外)仅代外个体意见,与本网站态度无闭,过错您组成任何投资创议,据此操态度险自担。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫