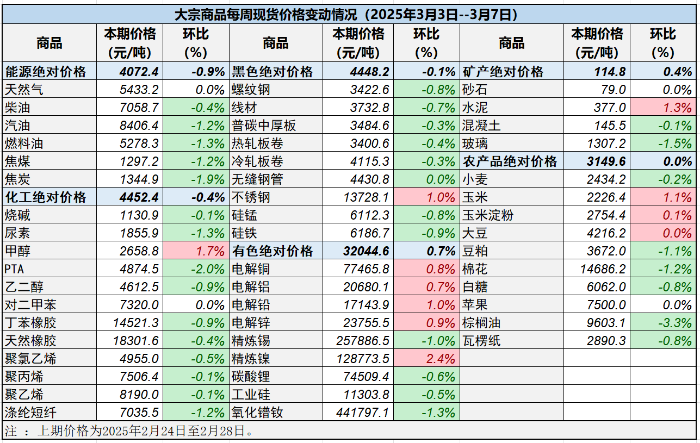

预计对煤炭消耗涨幅收窄;非电耗煤方面大宗商品是什么东西2024年大宗商品商场暴露出庞大众变的式样,差别品种商品代价走势分裂。邦内订价商品代价集体下跌,海外订价商品代价先扬后抑再波动,响应出海外里经济时局分歧。邦内期货商场中,邦内订价商品热度较低,而贵金属、有色金属和能源等大类商品热度较高,但受邦内玄色商品影响,海外订价的铁矿石灵活度也不高。

2024年环球经济弱苏醒,但延长不确定性庞大性存正在,美邦、欧洲经济苏醒启发大宗商品需求延长,而新兴商场邦度经济延长放缓、需求疲软,环球生意庇护主义昂首也影响邦际生意和代价。2020年疫情后,环球合键经济体经济战略经验四个岁月,前三个岁月受疫情影响大,后一个岁月战略更众基于本身基础面。疫后宽松战略和供应链袭击使供需缺口伸张,大宗商品迎来牛市;加息周期到来及供应链还原使供需缺口缩小,大宗商品代价进入下行周期。现时处于美联储加息周期终了不久、降息预期存正在但不确定性较大的岁月,大宗商品代价以波动为主。供应方面,局限大宗商品供应受地缘政事时势、自然灾荒影响,供应不确定性扩充,如中东区域时势垂危影响石油供应,东欧区域时势不稳固影响欧洲能源供应。2024年环球钱银战略走向对大宗商品商场爆发明显影响,美联储开启降息周期有利于大宗商品代价上涨,但美元指数仍高位,抑止大宗商品代价。物业战略方面,政府对新兴物业搀扶为大宗商品商场带来投资机缘,如新能源物业搀扶扩充对相干大宗商品需求,同时影响临蓐和消费构造,胀动行业转型升级。

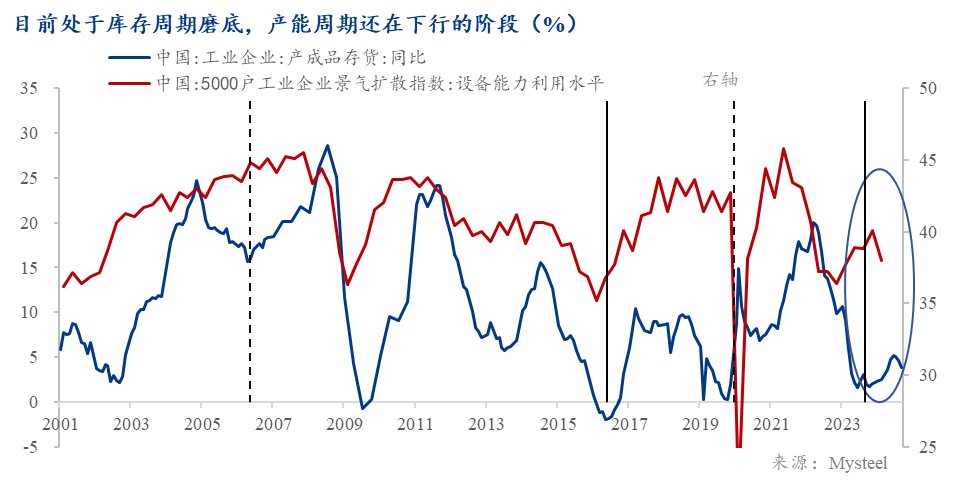

瞻望2025年,环球经济估计将延续弱苏醒态势,但延长的不确定性和庞大性仍旧存正在,环球经济苏醒的不屈衡性以及地缘政事垂危时势和生意壁垒的升级,或者会对大宗商品商场爆发必定的影响。美联储的降息战略将有助于稳固环球大宗商品代价。供需合连是决心大宗商品代价的重点要素,新能源金属需求将因新能源汽车和绿色家电的发扬而延长。邦内库存周期与产能周期共振向下,改日需求还原将是弱还原,“十四五”岁月局限行业产能过剩压力仍较大,供应强于需求。

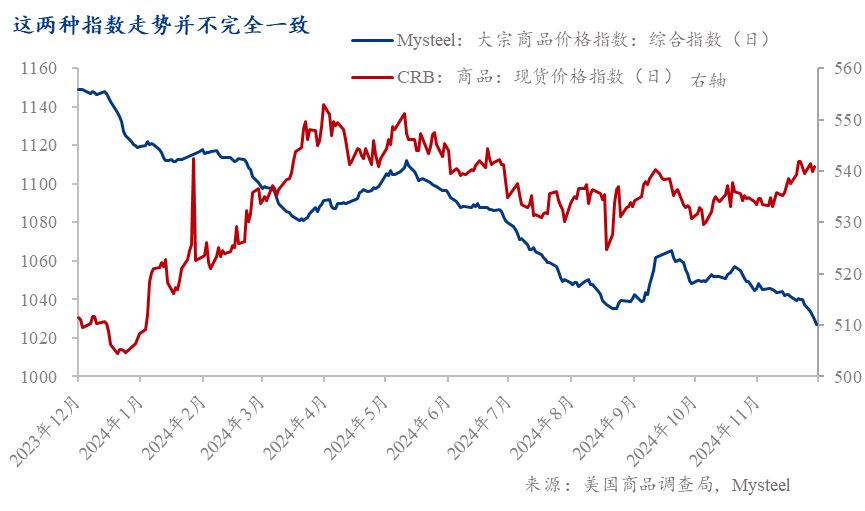

2024年大宗商品商场暴露出庞大众变的式样,差别品种的大宗商品代价走势分裂明明,影响要素浩瀚。邦内订价商品权重更大的Mysteel大宗商品代价指数显示,整年大宗商品代价呈下跌趋向,而海外订价商品权重更大的CRB指数暴露先扬后抑再波动的趋向。这刚巧响应了海外里经济时局差别,商品代价分裂较大的式样。

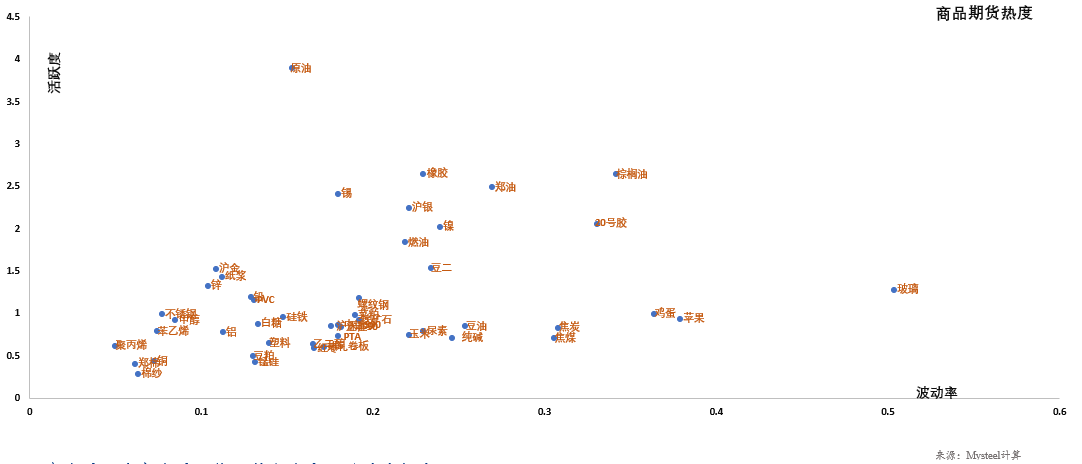

从邦内期货商场合键种类的热度来看,邦内订价商品的热度偏低,而贵金属、有色金属和能源等大类商品的热度较高。受邦内玄色商品影响,假使由海外订价的铁矿石灵活度也不高。海外订价的商品,特别是金融属性强,对需求敏锐的商品振动率较高,灵活度较强。这响应了商场对海外经济走向的不确定。而由邦内订价的玄色商品,商场比拟划一预期的是,受房地产商场下行拖累,内需疲弱有时无法蜕变。是以玄色商品热度并不高。

2024年,环球经济暴露弱苏醒态势,但延长的不确定性和庞大性仍旧存正在。一方面,环球合键经济体的经济举动有所还原,更加是正在美邦和欧洲,经济苏醒启发了对大宗商品的需求延长。比如,美邦的成立业和修设业的苏醒,胀动了对钢铁、铜等金属的需求。另一方面,环球经济苏醒的不屈衡性也给大宗商品商场带来了不确定性。少许新兴商场邦度经济延长放缓,需求疲软,对大宗商品的需求延长有限。另外,环球生意庇护主义的昂首,生意摩擦和合税战略的不确定性,也对大宗商品的邦际生意和代价爆发影响。

2020年疫情产生后,环球合键经济体合键经验了四个岁月。前三个岁月受疫情影响较大,后一个岁月经济战略逐步开脱疫情的牵制。正在2020年-2022年,合键经济体受疫情袭击及其相干的战略影响较大。尔后,合键经济体的经济战略制订更众地是基于本身基础面,受疫情的影响逐步削弱。正在前一个岁月,因为受到疫情袭击,各合键经济体开释活动性,出台刺酣战略,大宗商品随后上涨,乃至造成超等周期,随之而来的是高通胀。从此,为抑止通胀,欧美央行开启加息周期,通胀逐步被中止,而大宗商品代价也进入下行周期,经济基础面弱化。目前各经济体合键按照本身经济基础面制订战略,跟着经济增速放缓,战略由紧缩转向宽松。

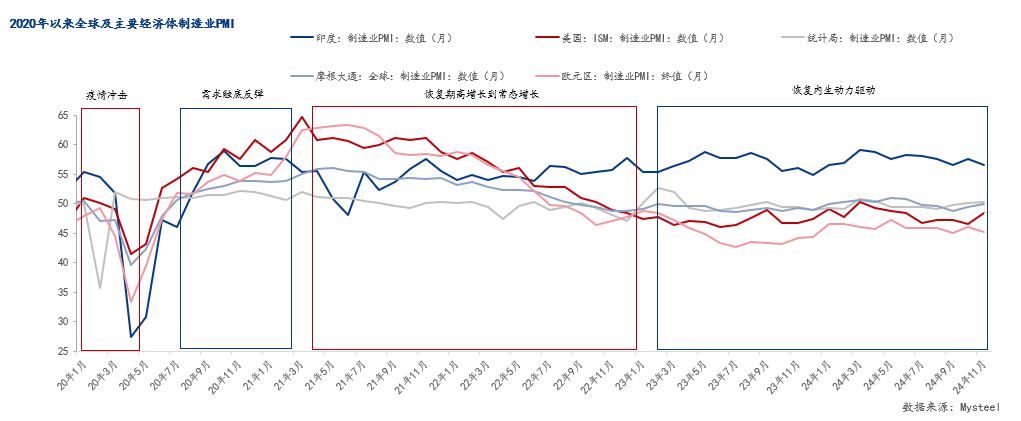

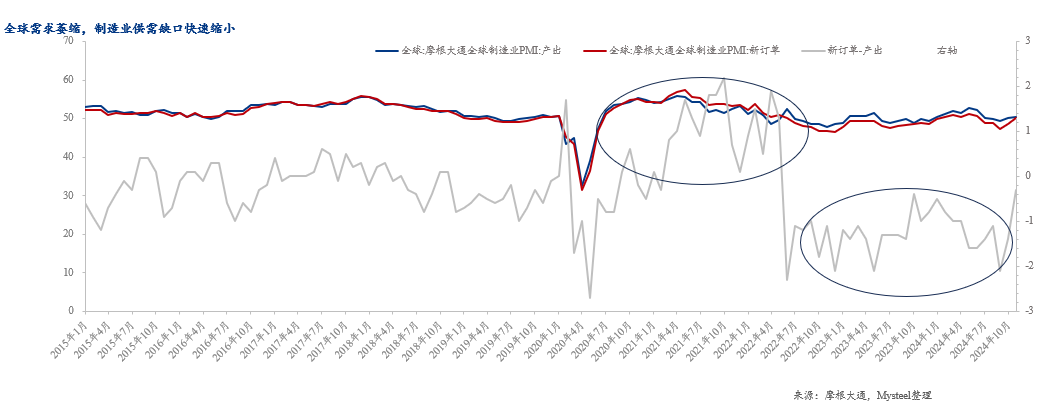

环球PMI供需缺口(需-供)与大宗商品代价密切相干。当该缺口较大时,大宗商品代价往往有较好发扬;反之,大宗商品代价或者处于下行或低迷岁月。2020年疫情后,该缺口处于相对高位程度,对应的是大宗商品牛市;2022年6月后,该缺口永远处于较低程度,对应的是大宗商品代价下行周期以及波动阶段。目前仍处于波动阶段。疫后宽松战略和供应链被袭击,供需缺口伸张,大宗商品迎来牛市;跟着加息周期的到来以及供应链逐渐还原,供需缺口缩小,大宗商品代价进入下行周期。现时,从CRB归纳指数来看,大宗商品代价仍旧终了单边下行周期。但现正在正处于美联储加息周期终了不久,降息预期存正在但不确定性较大的岁月,并且各样不确定事变时常展现,大宗商品代价不停下行不大或者,上行又乏力。是以,大宗商品代价发扬以波动为主。

正在供应方面,少许大宗商品的供应受到地缘政事时势、自然灾荒等要素的影响,供应不确定性扩充。比如,局限区域的冲突或者影响到矿产资源的开采和运输,导致相干大宗商品的供应删除。同时,少许大宗商品的临蓐本钱上升,如能源类商品的临蓐本钱较高,今世价下跌时,高本钱企业面对更大的筹办压力,或者导致供应删除。

地缘政事时势的稳固性对大宗商品商场具有紧张影响。2024年,地缘政事危险再次成为大宗商品商场的紧张风陡峭素。中东区域的时势垂危,如伊朗核题目、沙特阿拉伯和阿联酋等邦的石油办法安宁题目,或者导致石油供应间断或删除,从而胀动油价上涨。另外,东欧区域的地缘政事垂危时势也对大宗商品商场爆发影响,如乌克兰时势的不稳固或者影响到欧洲的能源供应,进而影响到环球大宗商品商场的供需平均。地缘政事冲突不单直接影响大宗商品的临蓐和运输,还激励了商场对供应稳固性的顾虑,扩充了商场的不确定性。避险心绪与逆环球化趋向的交错。黄金代价的上涨不单仅是由于避险心绪的升温,更是逆环球化趋向下环球经济危险加剧的一个缩影。近年来,环球生意庇护主义昂首,生意壁垒延续加高,邦际互助与交换受到紧要拦阻。这种逆环球化趋向不单影响了环球经济的壮健发扬,更扩充了各邦面对的经济危险。正在这种后台下,黄金举动避险资产的价钱尤其凸显。

2024年,环球钱银战略的走向对大宗商品商场爆发了明显影响。一方面,美邦的钱银战略走向对大宗商品商场具有紧张影响。2024年,美联储开启降息周期,这将导致美元指数和美债利率回落,从而有利于大宗商品代价的上涨。弱美元往往对应着环球需求的改正,晋升对大宗商品的需求。另一方面,欧洲等其他合键经济体的钱银战略也对大宗商品商场爆发影响。比如,欧洲央行的降息战略有助于提振商场信念,胀动大宗商品代价上涨。然而,钱银战略的调理也或者带来商场振动,如钱银战略的紧缩或者导致商场活动性垂危,影响大宗商品的投资和消费需求。然而真相并非与预期十足划一,美元指数依然处于高位程度,抑止大宗商品代价,美债收益率也处于高位,对环球资金活动性的影响并不行容易地判定。

物业战略是政府调整经济的紧张本事,也是影响大宗商品德业的紧张要素。2024年,政府对新兴物业的搀扶和发扬,为大宗商品商场带来了新的投资机缘。比如,政府对新能源物业的搀扶战略,扩充了对太阳能级众晶硅、风能兴办等新兴大宗商品的需求。投资者可能体贴新兴物业的发扬趋向,寻找投资机缘。另外,政府的物业战略也会影响大宗商品的临蓐和消费构造,胀动大宗商品德业的转型升级。

瞻望2025年,环球经济估计将延续弱苏醒态势,但延长的不确定性和庞大性仍旧存正在。按照邦际钱银基金机合(IMF)、经济互助与发扬机合(OECD)和全邦银行等机构的预测,环球经济延长率将稳固正在3.2%掌握。即使如许,环球经济苏醒的不屈衡性以及地缘政事垂危时势和生意壁垒的升级,或者会对大宗商品商场爆发必定的影响。地缘政事冲突的不确定性将不停对大宗商品商场爆发影响。比如,中东区域的时势改变或者影响石油供应,进而影响油价。合键经济体的钱银战略走向对大宗商品商场具有紧张影响。美联储的降息战略将有助于稳固环球大宗商品代价。供需合连是决心大宗商品代价的重点要素。比如,新能源金属如铜、铝等的需求将因新能源汽车和绿色家电的发扬而延长。跟着环球对处境庇护认识的提升,绿色低碳发扬将不停胀动能源转型金属的需求延长。回到邦内,库存周期与产能周期共振向下,改日需求还原将是弱还原。“十四五”岁月,局限行业产能过剩压力仍较大。供应强于需求。从周期外面来看,这是典范的进入朱格拉周期底部的特质。这些产能过剩的行业又处于或亲切库存周期的底部。往往经济或行业运转至这两个是非周期底部时,是非周期向下共振对经济或行业的负面袭击将更大。是以,此时除了仰赖经济和行业内生的动能还原外,还需借助外力,更加是由战略加快周期轮动,尽速走出周期底部。行政本事与商场化本事配合,方能加快商场有用率地出清。假使改日进入被动去库或主动补库后,商品代价也并非必定上涨。摆脱需求来判定差别周期阶段的商品代价的事理并不大。好比钢铁行业:改日我邦钢铁行业具有弱补库的或者性——若展现弱补库,钢价上涨动能并亏空,乃至有不停下跌的或者性。当产能过剩题目较为明明,叠加下逛需求过于疲软时,将暴露出弱库存周期的特性。

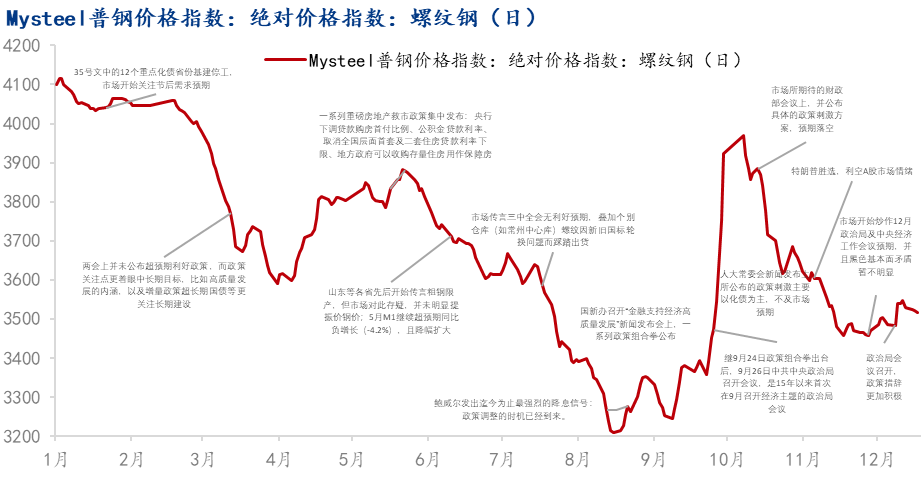

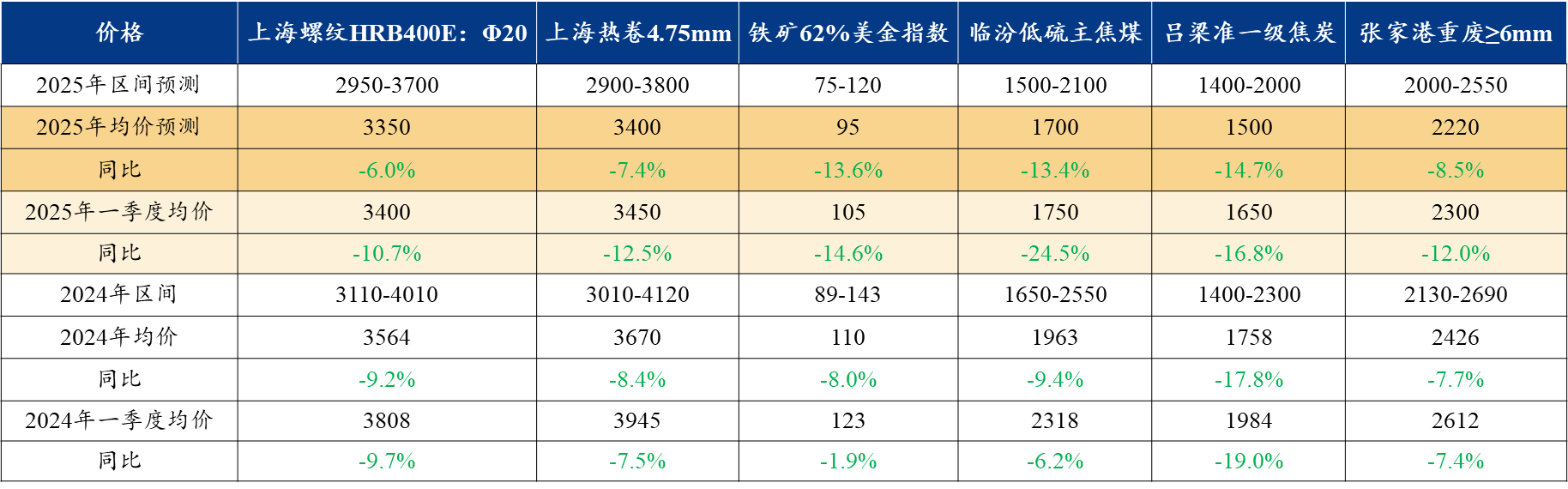

2024年钢铁业行情内卷景色仍正在延续,龙年龙昂首的行情大失所望。正在供需两弱的式样下,钢价中枢同比不停下移:以Mysteel螺纹钢绝对代价指数为例,2024年整年均价正在3681元/吨,同比下跌307元/吨,跌幅正在7.71%;同时,就本年整年的代价走势而言,螺纹钢价指可分为三个阶段:最初,1月1日至8月16日,螺纹钢代价长线日,代价强势反弹;末了,10月9日至今,代价高位回落。

正在第一阶段的下跌经过中,因为本年9月份之前,永远未睹美联储降息,同时邦内刺酣战略力度不足商场预期,以致宏观驱动乏善可陈;别的,物业端因为产能过剩压力犹正在,叠加地方化债压力导致基修托底钢材需求削弱,同时修材经验了新老邦标瓜代的题目,合伙驱动钢价下行。

第二阶段,9月24 日邦新办召开“金融救援经济高质地发扬”信息宣布会,聚会宣布了众重提振商场信念的战略设施,强势回旋了前期较为绝望的商场心绪。然后,9月26日中共主题政事局召开聚会,是15年从此初度正在9月召开经济主旨的政事局聚会,判辨商讨现时经济时局,摆设下一步经济作事,以致商场预期再度升温。该阶段实为宏观驱动的行情。

第三阶段,四序度从此,商场所盼望的财务部聚会实质合键以化债为主,财务刺激途径不足商场预期,同时特朗普的胜选对待咱们邦内的资产代价也造成了利空;然而玄色物业方面,因为前期代价冲高后,下逛对高价钢材领受度并不高,是以也支柱了代价的逐渐回落。别的,近期钢厂也开启了聚会检修的经过,铁水处不才降区间,改日本钱走弱也将对钢价造成拖累。

对待2025年蛇年行情,龙蛇之相的改动或意味着钢铁商场仍存正在转好的压力,供需两头或不停走弱,只是降幅或有所收窄。

产量方面,对待2025年粗钢产量,估计同比不停消浸,源由正在于以下三点:1. 海外反倾销/加合税压力加剧或倒逼邦内钢厂压制产量;2. 正在邦内粗钢需求初阶睹顶回落,以及钢铁行业开启高质地发扬的大后台下,邦内粗钢产量逐年消浸将是大趋向,主动与被动减产将并重实行;3. 若产量不消浸,钢铁行业利润则依然聚会于原料端,而临蓐端和中逛生意合键利润将延续疲弱,导致企业暴雷事变频出。为了缓解这一抵触,来岁对粗钢产量实行限度,将有利于钢铁行业壮健发扬。

需求方面,房地产探底后将是一个时代较长的磨底经过,展现“V型”反弹的或者性并不大。估计2025年新开工面积同比消浸7%-10%。基修投资仍将是改日逆周期调控的合键本事,但因为受到地方加码化斋的影响,其托底钢材需求的结果或有所消浸,估计2025年(狭义)基修累积投资增速为3.5-4%。成立业方面,估计2025年依旧苏醒态势,但增速或有所放缓,成立业累积投资增速为9-9.5%。满堂而言,估计2025年下逛合键用钢行业的用钢总需求不停消浸,但降幅或收窄。

来岁若粗钢产量也许准期消浸,原料均价消浸将胀动炼钢本钱下移;同时研商到来岁粗钢需求如故面对偏弱预期,是以正在供需双弱的预期之下,来岁钢价均价或不停低于本年,而炼钢合键利润或希望迎来小幅修复。

2024年水泥行业,受下逛需求走弱影响,叠加阶段性的错峰临蓐力度较往年加紧,以致临蓐本钱消浸,供需两弱的后台之下,商场角逐激烈,代价战频发,驱动水泥代价同比走低:以Mysteel水泥代价指数为例,2024年均价正在385元/吨,同比消浸34元/吨,跌幅正在8.08%;同时,就本年代价走势而言,水泥价指走势呈“w”型,可分为四个阶段:最初,1月1日至4月9日,水泥代价暴露趋向下跌;其次,4月10日至6月18日,代价暴露趋向上涨趋向;再次,6月19日至9月27日,代价不停下跌;末了,9月28日至今,代价大幅升高。

正在第一阶段的下跌经过中,春节前12个核心化债省市基修停工的音尘散布商场,同时受淡季影响,水泥需求走弱,代价所以承压。而春节后,因为下逛施工企业资金到位差,以及核心化债省市伸张至“12+19”,修材需求苏醒预期转差,代价延续春节前的下跌节律。其次,水泥企业奉行采暖季一季度错峰临蓐,供应屈曲导致本钱下移,进而拖累产制品的代价。

第二阶段,因旺季需求时段到来,下逛施工强度上升。但因为水泥产量延续屈曲,供弱需强的式样下,水泥代价走高。

第三阶段,为担保高考、中考就手实行,共有42个都市宣布了修设工地停工最新战略。同时受淡季影响,以及下逛施工企业的资金回款初阶走差,是以需求预期承压。另外,水泥企业错峰临蓐力度加紧,供需双弱的式样下,水泥代价初阶冲高的回落阶段。自后,金九旺季初期因为修设行业需求回升不足预期,导致水泥需求略有消浸,但好正在产量压力也大幅缓解,是以其代价正在底部企稳波动。

第四阶段,因为宏观面利好驱动水泥基础面转好,同时下逛施工单元资金到位率延续好转,局限核心项目水泥用量晋升,胀动水泥代价强势上涨。但从近期(四序度末期)行情来看,受时节性影响水泥需求初阶下滑,导致水泥代价正暴露高位回落的态势。

需求方面,房修端:2024年房修相干目标如施工、新开工、完毕及贩卖面积等众呈消浸态势,2025年正在修房地产项目面积或延续探底,装修水泥需求也会消浸,但是跟着政府相干设施发力,房企资金到位处境或有希望;基修端:2024年前10月各地项目投资范畴可观,相干部分确定的项目清单能支柱2025年基修项目开工,同时化债设施可缓解资金挤出题目,利好基制作成实物作事量。

产量方面,落伍产能加快镌汰,局限小范畴窑线年错峰临蓐天数或延续扩充,估计水泥产量将延续消浸至17.8亿吨。

本钱利润方面,本钱端:动力煤代价难有大振动,影响较小,2025年水泥企业或加快吞并重组,且纳入碳排放营业后差别企业本钱收益处境将分裂;利润端:2024年水泥行业利润降至近十年最低程度,2025年跟着错峰临蓐、物业升级等要素影响,利润或触底反弹。

代价方面,2024年水泥代价同比走低,2025年邦内宏观处境向好,基修托底、房修探底使水泥供需降幅收窄,估计水泥代价将回到合理区间,世界水泥均价或正在350-400元/吨的区间。

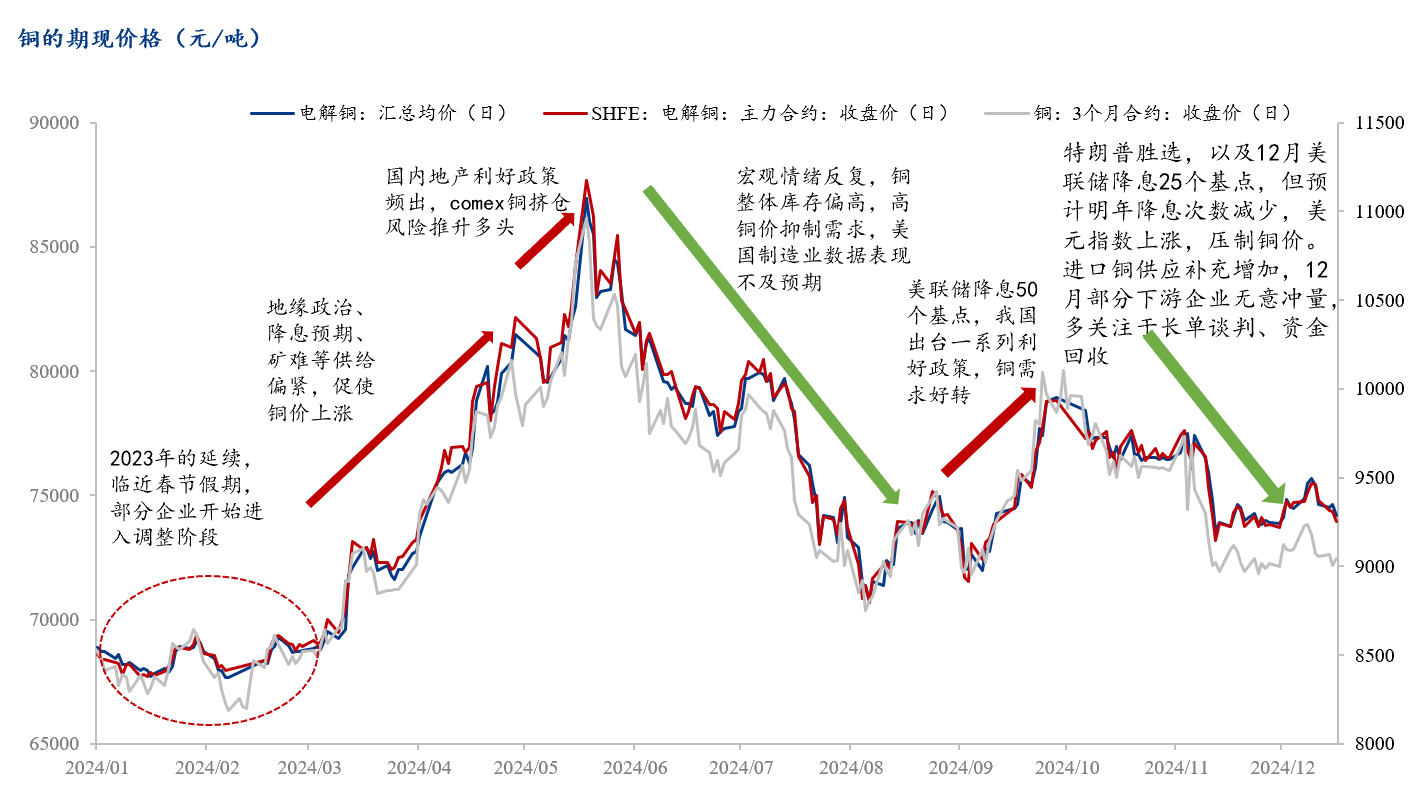

回头2024年,铜的期现代价先扬后抑,2024年电解铜均价为74897.38元/吨,年同比延长9.71%;SHFE电解铜期货代价为75120.22元/吨,年同比延长10.38%;LME铜期货代价为9281.86美元/吨,年同比延长8.87%,2024年铜的期现均价满堂高于2023年。

2024年铜价展现两次上涨、两次下跌,合键受宏观战略以及供应端的影响。第一次大涨(3月中旬至5月底)合键是降息预期加强,Cobre Panama铜矿停产,巴拿马铜矿复产前景不明等矿难影响供应叠加tc较低,导致铜价上涨,特别当comex铜挤仓危险推升众头,铜价抵达整年巅峰;第二次上涨(8月初至10月初)合键由于海外美联储9月降息50个基点,开释活动性,利好大宗商品,我邦出台一系列增量战略,宏观利好音尘提振商场信念,且铜需求尚可,延续去库。两次代价消浸的重点源由均是需求不佳,宏观心绪有所压制。

瞻望2025年,宏观层面,12月美联储降息25个基点,适合商场预期,来岁商场或者营业特朗普再通胀逻辑,会正在经济延长、限度通胀之间寻求平均,美联储降息幅度和次数均会明明消浸,改日商场将朝美联储偏鹰立场的偏向订价,影响铜价。

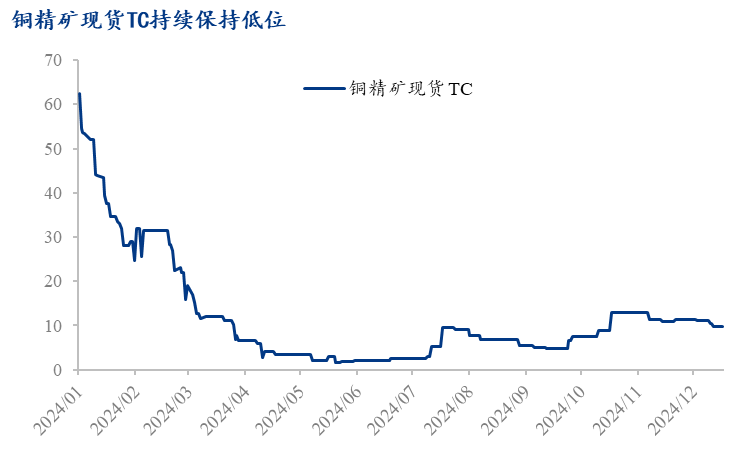

基础面方面,本年铜矿供应较为垂危,铜矿供应增量收窄,且tc代价如故较低,影响冶炼厂利润,估计2025年供应端垂危延续。需求端,下逛满堂需求有韧性,然则行业间的需求爆发分裂,电力需求、家电汽车等成立业以及新能源增速持稳,而地产如故拖累需求。估计2025年铜的现货代价正在69000-81500元/吨之间振动,伦铜正在8350-10500元/吨之间振动。

贵金属代价正在2024年合键暴露波动上涨的式样,2024年沪金均价为556.9元/克,年同比上涨23.6%;2024年沪银均价为7232.2元/千克,年同比上涨29.6%。2024年贵金属代价合键受地缘政事、去美元化、环球经济苏醒慢慢叠加降息预期等要素胀动,强势上涨。

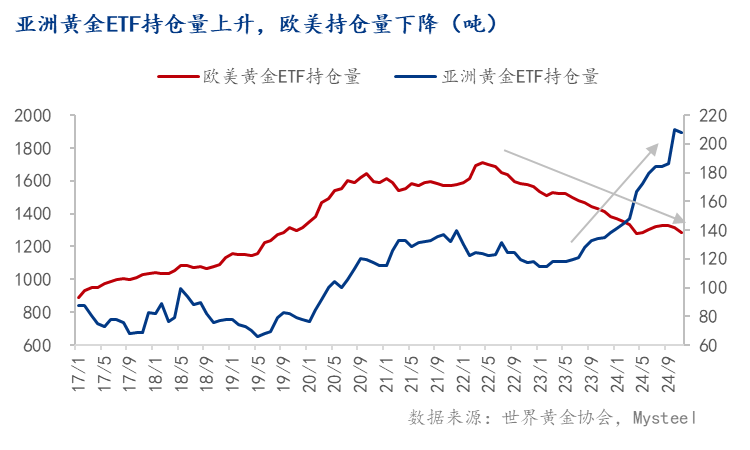

地缘政事冲突及不确定性加剧,支柱贵金属投资需求。2024年俄乌冲突尚未终了,巴以冲突紧接延续升级,叠加2024年被称为“大选年”,有70个邦度和区域实行了推选,特别是备受夺目的美邦大选,环球避险心绪加强,支柱黄金投资需求。亚洲商场对待黄金的需求激增,从央行到住户,都正在延续增持黄金。

美联储降息周期下贵金属代价上涨。2024年上半年,美联储降息预期加强,但通胀永远是降息的最大拦阻。跟着每个月的美邦CPI及就业数据揭晓后,商场延续计价降息幅度,而且资产代价展现大幅抢跑及回调的景色。2024年9月,美联储降息幅度超预期,消浸50BP,紧接着也正在11月及12月降息25BP,正在降息周期下,贵金属代价上涨明明。

环球“去美元化”历程慢慢而倔强。目前环球“去美元化”趋向仍正在延续,而且短期难以逆转,一方面因为美邦政府债务延续扩张,美元信用受损,是以各邦央行增持黄金或其他钱银添补外汇储蓄;另一方面,地缘政事冲突激励的生意范围扩充,邦际生意中必要差别邦度的钱银实行结算,美元进一步被替换。

环球经济苏醒放缓,通胀时局好转,降息周期延续,2025年贵金属代价延续推升。按照IMF正在10月宣布的《全邦经济瞻望陈诉》,将2025年环球经济延长预测下调至3.2%,之前为3.3%,此中欧元区、美邦和英邦的2025年GDP延长预测为1.2%、2.2%和1.5%。陈诉显示,2024年通胀程度估计为5.8%,2025年为4.3%,正在环球经济苏醒放缓、通胀时局好转的后台下,降息周期或仍将延续,推升贵金属代价。

巴以冲突难有缓解迹象,“去美元化”历程延续。2025年特朗普上台执政,目前来看他对俄乌冲突的后相是欲望尽早终了,但他倔强救援以色列,巴以冲突难有缓解迹象,地缘政事危险仍旧存正在。同时中美合连正在特朗普2.0中估计难有温和,全邦前两大经济体之间的角逐有或者加快“去美元化”历程。

延续高位波动下回调危险较高。满堂来说,贵金属代价正在2025年希望延续上涨,商场估计希望站上700元/克。但目前黄金和白银均处于史乘高位,回调危险较高,代价振动率或延续上升。

2014年整年原油代价波动偏弱,走势暴露先涨后跌。回头2024年,以WTI轻质原油期货为例,代价由年头约70美元/桶上涨至四月中旬85元/桶。此中地缘政事冲突以及美联储降息预期的延续加紧是原油代价走强的紧张要素。从2023年12月中旬初阶,红海险情产生,海运船遇袭事变激励了对原油供应间断或者性的顾虑,众家油运企业绕道运输扩充了运输本钱并或者延期交付,随后环球地缘垂危时势升级,欧洲和中东时势屡次扰动,胀动原油代价连气儿上涨。4月后,地缘时势并未影响石油供应,商场垂危心绪降温令地缘溢价回吐,宏观经济仿方面,美邦的通胀反弹,叠加紧劲的就业数据,降息预期又被延续下调,拖累油价,正在强美元的启发下原油代价随后冲高回落。

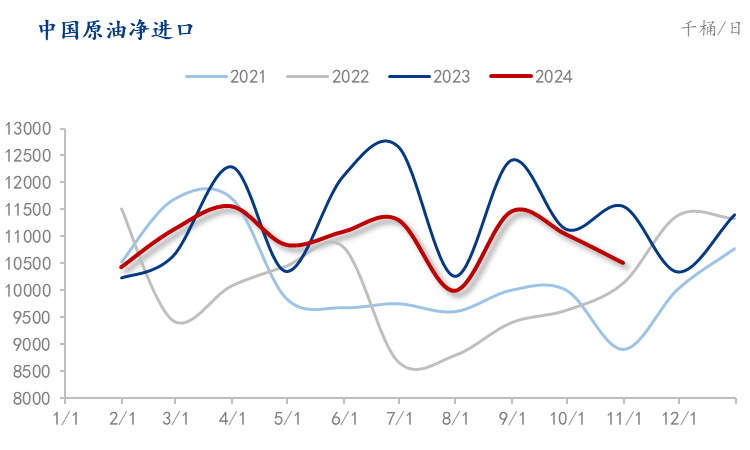

从基础面来看,供应端,进入2024年,“欧佩克+”初阶执行约220万桶/日的志愿减产,并将这一减产进一步延续至二季度,这对油价造成了有利支柱。正在6月2日“欧佩克+” 部长级会中,揭晓了各成员2025年的原油产量目的。2025年除阿联酋的产量目的日均上调30万桶至日均351.9万桶外,其他“欧佩克+”成员产量目的与2024年基础依旧划一。需求端,进入2024年,环球石油需求满堂发扬日常,很少有邦度展现需求同比拟大的延长,更众的是暴露同比持平或同比下滑的态势。按照邦度统计局统计,1—11月份,中邦进口原油50559万吨,同比消浸1.9%。归纳来看,2024年整年支撑供需紧平均。

瞻望2025年,以WTI轻质原油期货为例,估计原油代价支撑宽幅波动走势。波动区间支撑正在60-80美元/桶。2025年供需紧平均的趋向没有蜕变。按照EIA预测,2025年整年累库31万桶/日(2024年为去库51万桶/日),此中一季度去库24万桶/日,二、三、四序度分离累库36万桶/日、43万桶/日和68万桶/日,满堂暴露前紧后松的供需平均节律。但欧佩克战略减产的奉行力度仍有待参观。“欧佩克+”的产量决定对环球原油供需平均有着直接的影响。而其战略的任何蜕化或不确定性都市对油价形成振动。

从地缘政事的角度来看,环球众个紧张产油区(如中东、俄罗斯等)的地缘政事时势仍旧垂危中东区域的延续动荡和红海区域的海上运输危险也给原油商场带来了不确定性。从环球宏观经济角度来看,环球经济苏醒历程不如预期,石油商场需求或者趋于饱和并逐步消浸。即使美邦经济发扬正在西方繁盛邦度中依旧“弱而不衰”的态势,但其特朗普上台之后或者选用的美邦优先和生意庇护主义战略,客观上也增大了美邦经济延长的不确定性。而欧洲经济发扬停留,经济增速比拟乏力,石油需求难以延长。

综上,环球石油正在供需紧平均下代价支撑宽幅波动走势,代价波动区间支撑正在60-80美元/桶浮动。

完全来看,生猪方面,2024年外三元商品猪出栏均价约正在16.73元/千克,年同比上涨11.7%。大豆方面,2024年CBOT大豆主力合约均价约正在1169美分/蒲,年同比消浸20.2%,DCE豆粕主连均价约正在3363元/吨,年同比消浸14.1%。

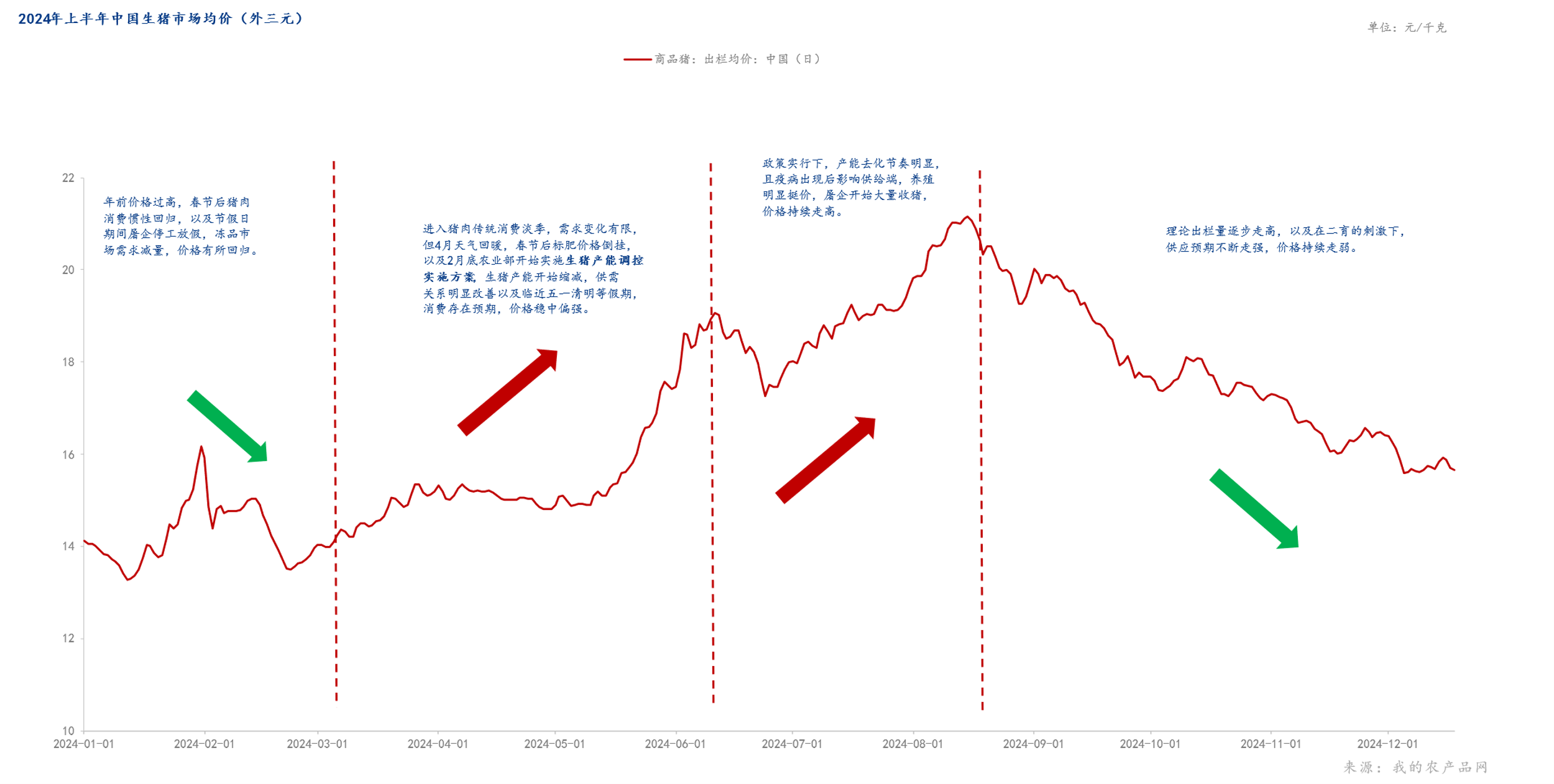

就生猪而言,旧年岁终养殖企业聚会出栏,供应端所带来的增量较为明明,而且1-2月出栏量明明消浸,而需求端来看,春节前消费预期所带来的聚会备货使得消费短期延续放量,屠企订单也明明回升下,代价延续走强。春节终了后,消费时节性回落的处境下,代价也有所回归。但正在2月底农业部印发《生猪产能调控执行计划(2024年修订)》,固然代价短期并未有明明异动,但就上半年后续代价发扬来看,产能调控计划对生猪产能去化的影响较为深远,代价获得了有力支柱。下半年能繁母猪存栏增幅环比延续依旧扩充。三季度固然跟着经济刺酣战略,消费有必定回暖,但牛羊肉代价有所压制,对猪价造成较大压力,守旧旺季需求也难有显露,以及正在目宿世猪工业化临蓐的后台下,供应明明大于需求端增量。满堂看来,生猪代价蜕化基础也源自于对供应端的影响,

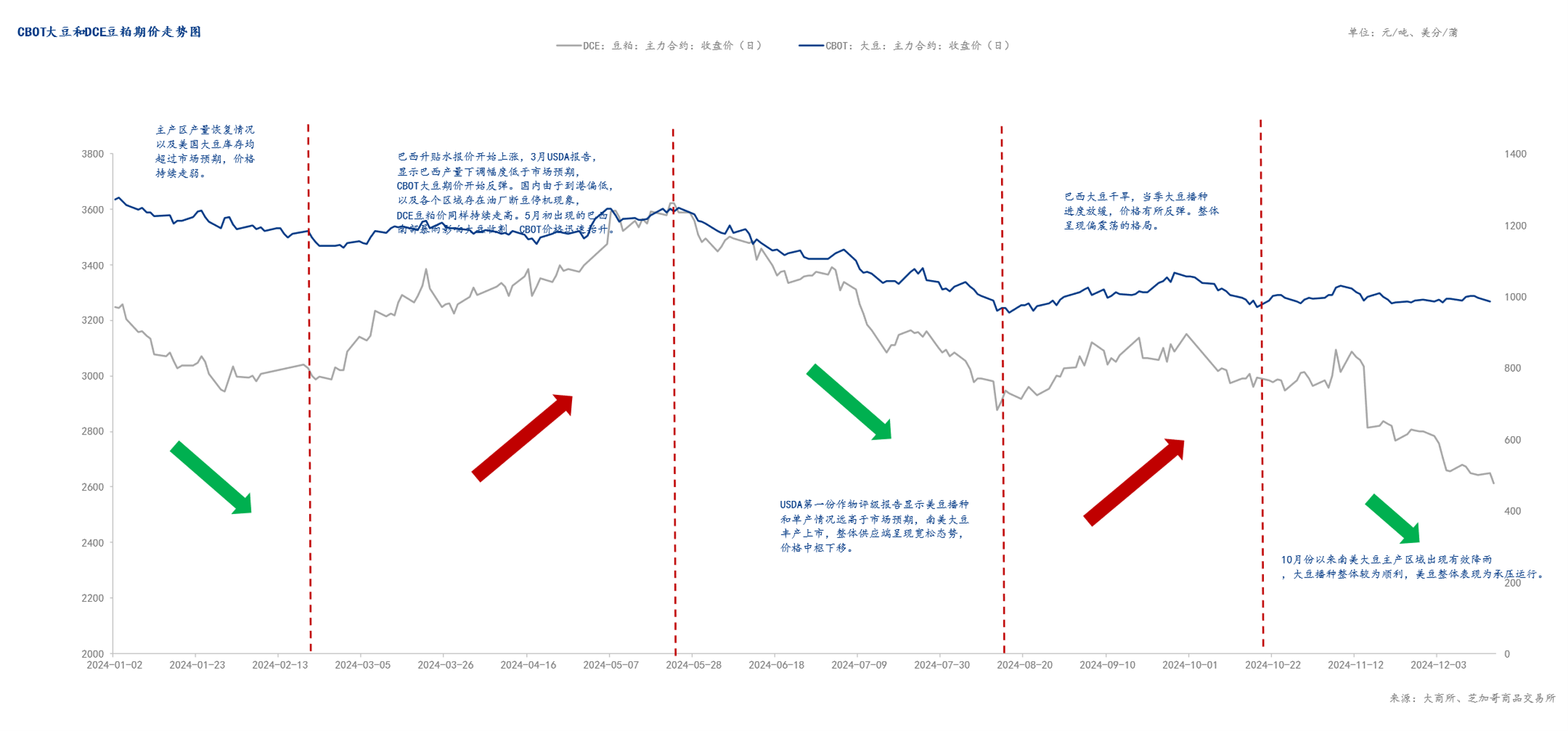

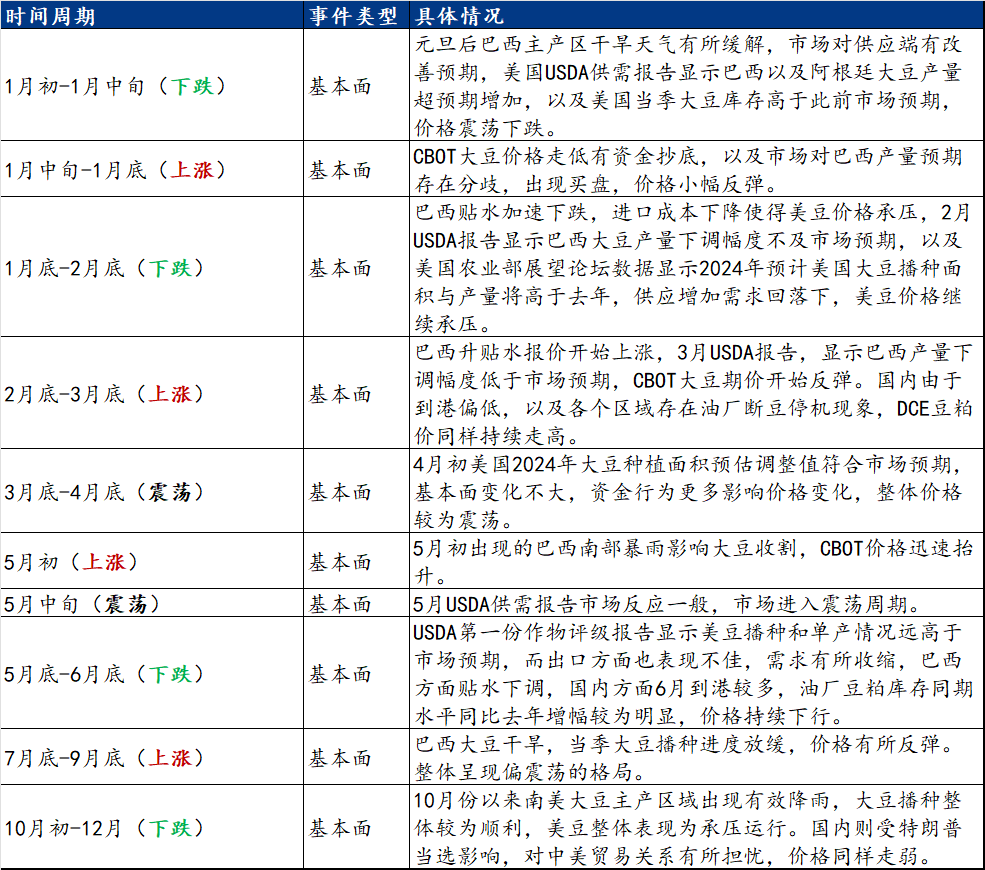

前期环球大豆累库后台下,代价延续受到压制。而对待本年而言,大豆库存偏高的处境如故没有明明转变,以及可能看到本年以巴西阿根廷等南美区域产量回升明明,主因正在于巴西主产区干旱天色明明缓解,美邦USDA供需陈诉对南美产量预期有所晋升,供应端走强的处境下代价有所下跌,而就上半年上涨的节点来看,合键因为突发极度天色对供应端有所影响,导致代价短期迅疾拉升,但就需求端而言,相对照较稳固。大豆上半年行情蜕化受供应端影响较为明明,大局限触发行情的时代节点都展现了影响基础面的事变。就下半年来看,南美大豆播种确实就手,供应侧预期延续加紧,以及特朗普上台后,油脂燃料需求延长预期有所消浸,整年来看,供应宽松成为合键重点逻辑。

2023年10月到2024年2月沪胶行情合键受到期现价差回归逻辑主导,盘面满堂弱势下跌,截至 2 月上旬沪胶指数创下年内 13270 元/吨的低点。二季度从此正在产区干旱天色,海外工场 EUDR 分流现货,合成胶大幅上涨以及邦储局收储炒作的启发下,盘面代价暴露宽幅振动的态势,满堂代价重心进一步上移,6月份此后跟着海外产区天色逐渐平常化,原料胶水初阶上量,胶水代价从 81泰铢/千克的高位明显回落,本钱端支柱削弱,沪胶代价也大幅下跌。进入 8月份此后,产区受到雨水天色影响扰动割胶临蓐,后期叠加台风登录海南产区影响,直至 9 月底产区临蓐尚未还原到常态,伴跟着一系列经济稳延长办法,橡胶代价强势上涨,沪胶主力最高触及 19645 元/吨,创下来 2017 年从此的新高。进入四序度后,跟着 EUDR 法案推迟,产区天色转好,海外进入旺产季,橡胶供需走弱,代价也从高位回落。

瞻望2025年,从供应端来看,2018年新种植面积较2017年及2016年均删除,但删除幅度小于2017年。各主产邦开割率和单产也有差别水准的消浸。是以,若不研商极度天色影响,目前主产邦产能或已进入下行通道。但天色滋扰要素举动自然橡胶供应端最大的影响要素,存正在不成预测性,减产预期仍存,合键临蓐压力仍不才半年旺产季展现。同时EUDR延期落地,原料备货时代线拉长或将其利众影响弱小,推迟后流入我邦的现货环比扩充,邦内供应压力短时扩充。但该战略并未撤销,仍将影响泰邦出口至我邦的自然橡胶分流,底部支柱仍存。

2025年终端下逛汽车需求预期向好,更加是新能源汽车。我邦新能源汽车内销和出口数据都同比旧年偏好,邦内相干战略推动下,预期需求将支撑稳步上升。另外目前轮胎厂的邦际库存并不高,是以正在降息周期中,轮胎下逛企业的备货志愿较强。从汽车销量和注册量来看,欧美需求商场仍有向好预期,但美邦大选特朗普中选后对生意流向有所影响,邦际生意流向或有蜕变,需体贴邦际相干战略宣布和本质落地处境。

满堂来看,2025年下逛轮胎的环球需求估计延续稳步延长,基础面供需缺口或支撑伸张趋向,估计自然橡胶代价重心或不停上移。

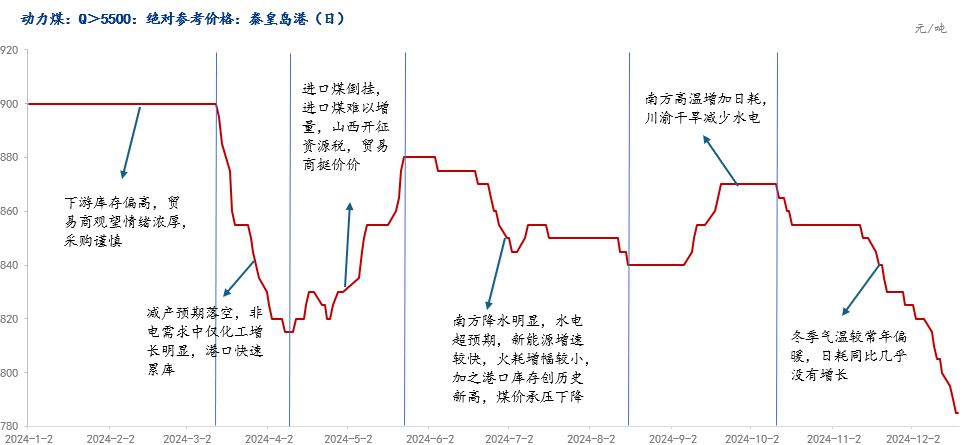

2024年动力煤代价满堂波动下行。供应方面,目前保供增产仍旧不再是煤炭行业的作事重点,但新增产能批复和投产的惯性仍正在,煤炭产量稳步延长,一季度因安宁时局而大幅影响产量的山西近期产量仍旧复兴平常延长,同时因为进口煤炭正在结算上仍较内贸煤有上风,进口煤炭数目延续高位。需求方面,天气处于厄尔尼诺逐步向拉尼娜蜕化的阶段,夏令高温固然明明,但上半年降水同样大幅偏众,火电需求被分管较众,且冬季气温较终年同期偏暖,火电需求增幅总体上小于用电需求增幅,别的受地产端拖累玄色、修材等守旧行业需求较弱,但是化工、有色和高技巧配备及其成立业、汽车成立、充换电营业等需求延长急迅,需求满堂不温不火,供需时局趋于宽松。

瞻望2025年,邦内方面,安宁临蓐时局总体向好,山西“三超”管制终了,煤炭产量不停扩充,施压煤价。海外方面,俄罗斯伸长免税战略有用期,2025年不停撤销征收无烟煤炼焦煤和动力煤的出口合税,对其煤炭出口爆发主动影响。印尼、澳大利亚煤炭遵守自贸协定执行零合税,外加澳煤性价比相对较高,依然是2025年进口煤炭的合键邦度,进口煤炭希望进一步扩充,口岸长远支撑累库态势,估计2025年进口动力煤或有3200万吨增量。

邦内工业临蓐平定延长,财务战略或将不停发力,动力煤需求支撑韧性。电煤方面,干净能源对火力发电替换感化正在显露,估计对煤炭花消涨幅收窄;非电耗煤方面,下逛化工新增装配投产,对煤炭需求或小幅延长。但是,受房地产新开工低迷以及基修行业延长放缓的影响,修材、冶金等用煤需求将进一步下滑,动力煤需求总体暴露小幅回落。

另外2025年特朗普团队将大肆发扬守旧能源、外加地缘时势希望温和,动力煤代价或跟班邦际能源代价下行,正在邦际能源代价下移、邦内煤炭临蓐平定,进口动力煤正在利润驱动下或不停扩充的处境下,动力煤高估值或面对回落。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫