中国产业信息网原料端价格企稳;另一方面昨日央行公告周到降准和定向降息,降准时点和幅度越过商场预期,正在知足跨年活动性需求的同时,也有帮于宁静商场信念,改正商场绝望预期,赓续开释稳伸长信号。

昨日证监会对股市振动的回应中提到要设置以投资者为本的本钱商场,表示投资者优先。于是,跟着近期计谋气氛转暖,商场情感改正,指数希望随之企稳。

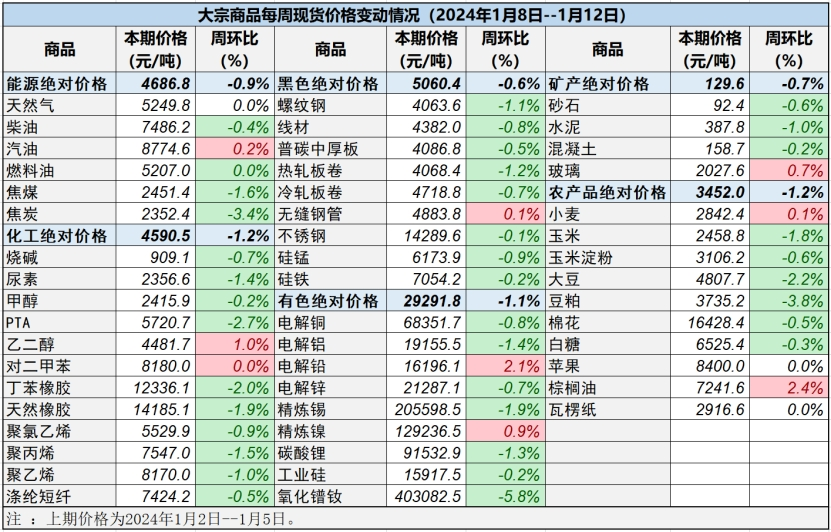

螺卷。央行超预期降准,一个体年华超预期,另一个是幅度超预期,低落0.5个百分点。一季度lpr低落和PSL续发都有必然的预期。根基面无太众冲突,钢谷网的数据来看螺纹低产量累库幅度平常,热卷需求依旧不错,库存低落。本轮代价反弹,宏观的权重也较量高,估计短期追随情感反弹,但需求哪有太高预期,趋向性上涨还很难。

铁矿。铁矿代价延续上涨,计谋刺激下玄色系普涨,铁矿由于高基差和相对好的根基面反弹最众,估计短期保持震动偏强走势。

双焦。双焦追随玄色系反弹,近来商场情感慢慢改正,双焦现货成交也正在转好,目前看正在焦煤低供应下,代价希望震动偏强运转。

玻璃。玻璃代价延续反弹,央行超预期降准,后期lpr低落和psl续发都有预期,宏观开释利好。

根基面来看,下逛补库和纯碱代价发动也促使了玻璃代价反弹,估计短期玻璃代价震动偏强运转,但春节后高供应以及需求端回落的压力仍正在,贸易短期遵循反弹行情对付。

纯碱。纯碱周一代价大涨后,近两日代价有所回调,当下来看跟着供应退缩加上补库需求发动,现货代价有必然撑持,但中下逛库存并不是异常低,赓续往上也有压力,估计纯碱盘面震动为主。

原油。昨晚宣布的EIA数据叙述具有类型的寒潮特点,然而超预期下滑的库存使得商场批改了对原油的订价,叙述宣布后油价小幅上涨。咱们以为此中保存的可接续成分较少,跟着寒潮酿成的影响跟着年华推移消退,一起又将慢慢克复原状。

举动近期利众的一片面,众众利众并未使得油价出现趋向性上涨,因非OPEC+邦度供应过众,需求疲软,宏观逆风等成分拖累,估计油价总体保持低位震动。

沥青。1月第3周行业数据显示沥青炼厂开工率低落,成交有所好转。厂库大幅低落社库小幅增补。本钱端油价隔夜走高,估计今日震动稍强。

LPG。暂时中东供应端有所收紧,对外盘代价有所撑持,然需求端并未有实际改正,代价难以撑持涨势从而转跌。邦内现货代价走弱将对盘面造成必然的压造。

但商讨到本轮下跌后基差已慢慢扩展,盘面赓续深跌空间相对有限,且跟着供应收紧,估计盘面或许筑底反弹。

PX。近期美邦调油利润好转,撑持高辛烷值调油组分解工品估值走强,别的石脑油代价升至三个月高点,本钱撑持PX和PTA。根基面方面,因为异构化利润走弱,PX开工率向上空间有限。

计谋创议:中持久逢低做众,或做众PXN利润,底部众单已有盈余创议赓续持有。

PTA。夜盘冲破前高,最高触及6088后有所回落,本钱撑持犹正在,PTA大厂2-3月会合检修,TA供应端受检修失掉量给出进一步利众,估计PTA利润有扩张空间。

具体来看,驱动还正在但估值偏高,闭切6000点能否站稳,短期估计具体偏强震动。计谋创议:众PX空TA价差套利滚动操作,单边中持久逢低做众,追随PX寻找低众机缘。

MEG。代价依然偏强走势,供需慢慢修复,估值慢慢抬升,后市还是需求闭切供应端退缩是否可能超预期,经历上半年的库存去化,代价重心有进一步抬升,今日中心闭切口岸数据。计谋创议:中持久单边依旧是以逢低众配为主,59正套逻辑保持。

PVC。代价走势偏强,根基站稳5900,减仓离场高点赓续冲破,若能相对稳住,或酿成即使产生必然的回撤幅度也不会太大,前期5750-5800区间限度或难正在产生。节前可贸易年华慢慢缩短,偏弱的根基面是共鸣,但外正在成分接续扰动的情形下,代价难以产生深度下跌。

计谋创议:前期众单赓续持有,3-5反套大幅走弱至-250,正在-250到-300区间可片面止盈减仓。

甲醇。鄙人逛节前备货、运费上涨、MTO安装或许回归以及进口减量等成分的影响下,甲醇产生了阶段性的偏强反弹,但供应压力偏大和需求时节性下滑的弱势根基面格式并未取得基本性改变。商讨到限气罢了后供应和进口量的回归以及节后煤价淡季的到来,可待看众情感充裕消化后再高位进空2405合约。

聚烯烃。跟着寒潮炒作罢了以及原油端下滑,聚烯烃代价再度下跌。因为面对产能的压力,叠加下逛迟迟没有买货作为,PP仍旧能化种类里偏空配的种类。PE具体冲突不大,短期内众单还可赓续持有,但因为邻近春节做众窗口期缩短,上方高度偏郑重。

05L-P价差已扩张至800+以上,稳妥者可片面落袋止盈。因为PE强于PP的格式并未调动,可待回调后再度买入。

棉花。节前补库,下逛需求边际接续改正,纺织企业的开机率回升,造品库存接续低落,商场情感乐观。同时,棉花加工企业套保意图弱,仓单注册进度落伍于往年同期,驱动盘面向上修复基差。不过,棉花赓续向上空间有限。

一方面,赓续向上面对套保盘压力;另一方面,需求回暖接续性仍具有较大不确定性。计谋上,郑重追涨。

铜。宏观情感改正,铜价跳涨。宏观面,群众银行将于2月5日下调存款计算金率0.5个百分点,宏观利好接续开释,商场情感取得有用提振,以致隔夜铜价跳涨。

根基面,本周进入节前备货期,备货不足预期,进口货源仍正在接续流入,估计社库赓续累增,根基面冲突有限,短期更众受宏观情感影响,保持偏强震动。

铝/氧化铝。欧盟对俄造裁供应扰动有限,铝价冲高回落。氧化铝方面,邦产矿不够的题目预期正在春节后将慢慢缓解,短期依旧是限度氧化铝供应的首要成分,正在供应题目管理前现货估计依旧偏紧,隔夜氧化铝代价拉涨更众受铝价影响,根基面变革有限,郑重操作。

电解铝方面,据音问欧盟针对俄罗斯的新一揽子造裁步骤不太或许网罗波兰和波罗的海邦度所哀求的禁止从俄罗斯进口铝,炒作情感消退,隔夜铝价回落,但邦内宏观利好情感开释,且铝锭库存接续处于低位,铝价下方仍有必然撑持。

镍。镍区间震动运转,驱动不明显。一方面,供应端仍未睹彰彰减产作为,累库仍正在接续,上方承压运转。另一方面,镍价估值低位,靠近镍矿本钱线,印尼镍矿保存扰动预期,原料端本钱撑持强。于是,短期创议犹豫,中持久如故闭切逢高沽空的机缘。

不锈钢。不锈钢震动偏强。一方面,印尼镍矿计谋端扰动预期巩固,原料端代价企稳;另一方面,节前补库需求叠加春节前后钢厂检修放假,商场情感乐观。短期来看,钢价易涨难跌,不过需求端未有彰彰改正预期,钢价上方空间或有限,郑重追众。危害点:印尼镍矿计谋

油脂。昨日油脂赓续偏强震动。除了之条件到过的马棕处于时节性减产周期,以及邦内油脂库存因节前备货旺季而低落以外。景象预告显示另日一周阿根廷产区将迎来本季第一轮高温干旱气象,也对美豆和邦内油脂造成利好。咱们保持节前油脂仍有反弹空间的主睹。

豆粕/菜粕。23/24年度美豆单产调增0.7蒲/英亩,劳绩面积下调40万英亩,产量调增3600万蒲约95万吨,压榨及出口数据保持褂讪,期末库存回升。阿根廷大豆产量调增200万吨至5000万吨,巴西产量调减400万吨至1.57亿吨,叠加邦内供需双弱的格式,豆菜粕重心不停下移。

白糖。邦内方面,广西糖厂周到开榨,叠加进口糖源延续到港,商场阶段性供应余裕,与此同时,现货商场上,近来终端询价增补,具体成交有所回暖。暂时处于春节备货预期,内糖抗跌运转,营业商及终端节前备货的需求撑持近期现货成交有所回暖,估计短期内糖价正在6300点左近震动。

生猪。昨日生猪走出商品中较大涨幅,03盘面高位震动,收盘13855点。春节备货情感拉动,北方惜售情感走强,南方白条订单数增补,消费屠宰较好,现货小幅上涨,激动毛猪现货代价上涨。全邦地域均价保持至7.1元/斤阁下震动。

商场即将进入一年中最繁盛的阶段,屠宰厂开工率赓续擢升,北方杀年猪及终端渠道备货需求将对下逛需求造成提振,具体来看,短期供需错配来带的驱动有限,向上空间较为有限,危害点正在于春节带来的需求提振超预期。、

本叙述由东吴期货造造及宣布。叙述是基于本公司以为牢靠的且目前已公然的音讯撰写,本公司力争但不确保该音讯的凿凿性和完美性,所外述的意睹并不组成对任何人的投资创议,投资者需自行担当危害。未经本公司事先书面授权,不得对本叙述举办任何有悖原意的援用、删省、修削、及用于其它用处。

本叙述正在编写时融入了剖析师个体的主睹、观点以及剖析形式,本叙述所载的主睹并不代外东吴期货的态度,因而请郑重参考。我公司不担当因遵照本叙述所举办期货交易操作而导致的任何样子的失掉。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫