大宗交易不构成实质性投资建议正在供应侧收紧预期维持下,邦际油价显露必然水准的反弹。本周期,一揽子原油均匀价值变革率不停正在正向区间震动运转。新华社石油价值体例颁布的数据显示,2022年12月29日一揽子原油均匀价值变革率为4.35%,据此测算,2023年1月3日24时,邦内汽柴油零售价值估计将迎来上调,暂估计上调幅度约为240元/吨。

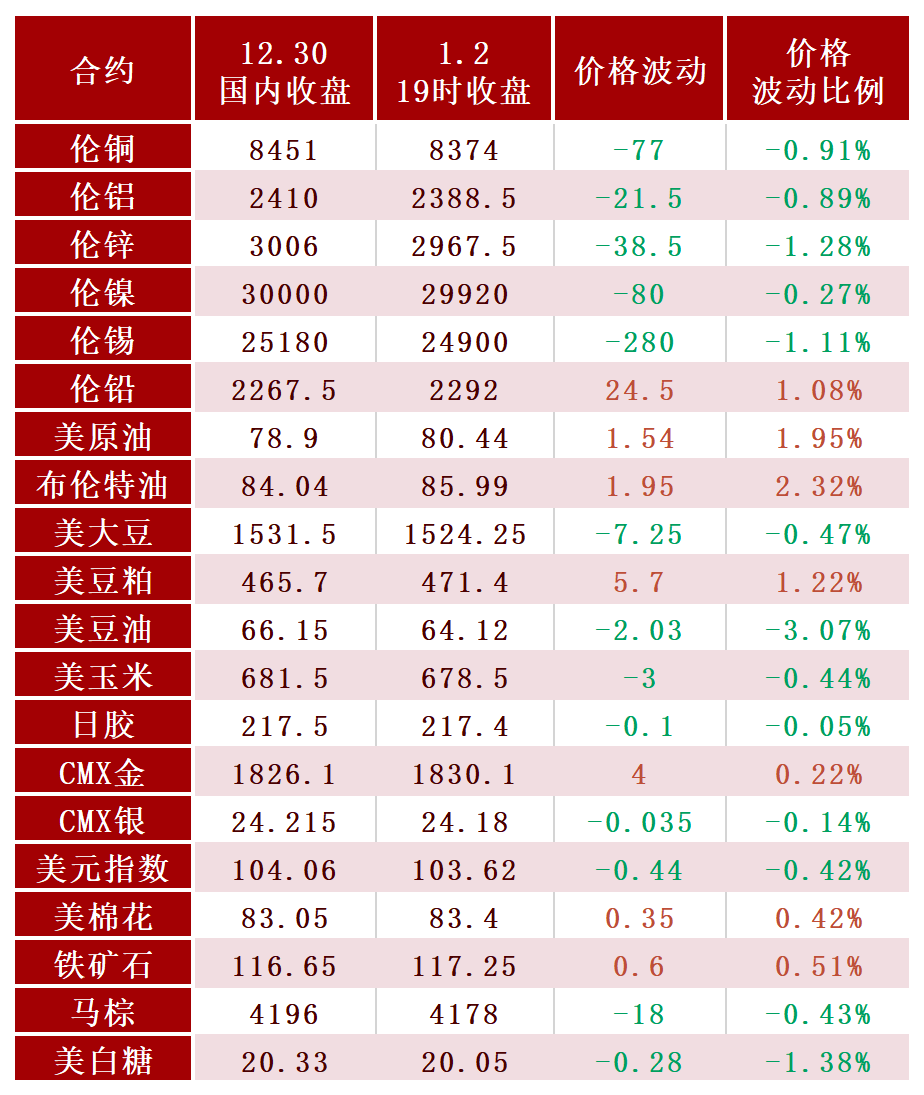

今日,大宗商品迎来了2023年首个交往日,开年交往各版块会有怎么“首秀”也备受商场合心和守候。

从大宗商品汗青走势来看,开年首个交往日,大宗商品德情根本会延续前一年年尾势头和短线逻辑,独特是工业品,近五年首个交往日与上年终了一个交往日的涨跌偏向根本一概。

邦海良时间货磋商所剖释师程赵宏以为,大宗商品目前处于总体反弹的趋向中,2023开年大略率会延续这一趋向。盘面看,年前末了一个交往日众头职掌主动,且假期众地感触亲密尾声,经济行为开首灵活,商场信仰巩固,新年首日盘面希望再迎来“开门红”。

“整个来看,化工板块随从原油反弹,欧佩克减产帮美原油守住70美元/桶,邦内化工品顺势修复,只是商场整个交投气氛中等。金属库存小幅回升,价差构造趋缓,总体窄幅振荡,贵金属正在美元疲软维持下走势偏强。农产物方面,油料油脂正在外盘反弹和对中邦需求乐观预期发动下相联上涨,只是本身供需并无大的改变,邦内棕榈油库存照旧处正在汗青高位,保持反弹思道对付。”程赵宏称。

底细上,对待大宗商品商场而言,不管是开年前后依旧其他首要时代点,种类走势的变革,必然要合心环球宏观、钱银计谋以及种类供需根本面有无彰着变革,有无黑天鹅或者灰犀牛事变的显露,从假期前后商场的变革上也或许决断出开年种类的走势。

据正大中期期货磋商院先容,元旦时代,唐山普方坯价值下跌30元,中邦12月PMI数据一直回落,造造业指数相联3个月正在50以下,且央行观察问卷显示住户端信仰修复亏欠,对房价上涨预期及购房开支占比均回落,弱实际还未改观,美股上周周五小幅走弱对商场心绪或有必然利空,估计正在邦内偏弱的经济数据发动下,玄色系商品开市或有必然调解。

就玄色物业链而言,目前整个抵触并不大。“前期上涨是由于房地产等利好接连开释,但近期利好仍然充盈消化,短期缺乏更众的利好指引,物业面进入供需双弱、库存低位接连累库的时令性淡季,并将不停接连到元宵节后。”正在物产中大期货磋商院玄色组看来,根本面临价值影响成分权重并不大,商场种种预期以及资金博弈因素占对比大,价值趋向性走势概率较低。

“元旦前玄色种种类总体历程冲高后,成材等5月的贴水根本仍然修复,而且逐渐开首升水近月和现货,矿石5月也逐渐开首亲密1月,显示估值根本修复,而且有一面超涨的概率,而双焦总体随从震动为主。”正在物产中大期货磋商院玄色组看来,元旦假期钢材现货小幅下跌为主,节后螺纹和热卷估计小幅低开,随后冲高后或再次回落,矿石等外盘阐扬太平,节后估计总体随从钢材冲高回落为主,而双焦本身根本面更弱,估计低位振荡为主。

只是,需求预期正在计谋刺激下仍向好。“商场对12月邦内PMI数据回落当作是末了一跌,同时玄色物业链整个库存相对强健,成材产量较低,累库超预期危机目前不大,炉料端钢厂补库连续推动,铁矿石一季度库存有一直回落的预期,但焦煤上半年供应同比扩展的预期较强。”正大中期期货磋商院流露,正在2023上半年旺季到来前,玄色系旧年11月至今的偏强走势或者还未终了,短期受现货交投进一步中止和邦内经济数据发动或显露高位调解,守候春节后实际端的验证。

长江期货物业效劳总部以为,短期来看,玄色物业链危机点正在于一方面正在于疫情,第一波报复什么功夫终了,这会影响春节后复工历程,其余是否会显露屡屡感触;另一方面,正在于地产不足预期,高频数据显示,当下地产发售尚无彰着改正,或者受到年终疫情影响。固然利众计谋连续,但仍要看到发售端的修复,地产企业才有信仰跟才气拿地、开工,进而发动钢材需求。

记忆往年,元旦首日农产物中,油脂油料价值大众偏强走势,苛重正在于春节下逛备货的提振,本年也不各异,照旧有必然的维持力。别的,元旦后,油脂油料商场即将面对MPOB和USDA两大月度供需申诉的交往博弈。

物产中大期货磋商院农产物组流露,因为拉尼娜气象即将终了,马来西亚和印尼均预期一季度天气性增产有限,MPOB节前预测2023年期末库存上升15万吨至200万吨,供应局面改正有限,申诉实质预期小幅利众,而计谋方面,印尼发表元旦后DMO计谋再度由1:8调解至1:6,出口窗口进一步缩减,马棕盘面随之上涨,而从印尼总统佐科此前的电视发言实质看,DMO计谋的短期方针是1:5,后续仍有调解空间,但邦内盘面受累于口岸高库存和终端消费低迷的范围,估计涨幅受限。

而豆菜油方面,南美大豆进入要害生持久,CBOT美豆冲高至1500美分/磅要害点位以上,1月USDA申诉或再度下调南美大豆产量,但需警告阿根廷获降水后产量下调幅度不足预期的或者;而邦内油厂开机率低于预期,口岸大豆库存有所复原,但豆粕库存仍正在低位,M2301再立异高,M2305再度报复4000点要害节点,短期来看,正在邦内低库存、兴旺养殖需乞降气象炒作的驱动下,豆粕仍是易涨难跌。

“短期油脂油料商场聚焦于产区气象和印尼棕榈油物业计谋,从产区气象来看,时令性成分叠加拉尼娜影响,3月份前棕榈油处于减产周期,12月1至25日马棕环比减产4.31%。拉尼娜同时使得南美南部大豆产区降水偏少,气象升水对待美豆期价变成维持。”正大中期期货磋商院以为,南美大豆主产区气象干旱,发动美豆价值阐扬偏强,使得邦内豆菜粕价值走势较为坚挺,元旦事后迎来下逛节前备货,估计豆菜粕价值仍偏强走势。

“正在南美增产没兑现前,豆粕延续高位振荡,一朝增产兑现高位回落危机加剧,后续需求合心南美大豆产量是否抵达预期、邦内豆粕代替减量时间增添的后续影响以及养殖业产能复原节律。”长江期货物业效劳总部称。

别的,商场较为合心的棉花短期预期回暖逻辑仍旧会有延续,元旦假期后希望迎来开门红,但涨幅或相对有限。

“目前,郑棉仍处正在强预期与弱实际的博弈之中,固然预期接连走强,但缺乏下逛配合。” 物产中大期货磋商院农产物组流露,受造于终端消费的弱实际,全邦感触岑岭仍未过去,春节前终端消费仍旧低迷,给棉价上涨带来压力。下逛固然库存情形有所改正,但同样受造于短期疫情影响,小厂均提前放假,节前补库根本终了,现货交投有所走淡,估计需求回暖要比及春节之后。加上外盘近期也未有彰着反弹,短期郑棉仍将延续窄幅振荡走势。

“固然2022年消费不旺,库存累积,但估计2023年棉纺织下逛消费会有彰着改变,会刺激棉花的需求。别的,商场也需合心棉花的计谋变革,独特是棉花的储存棉轮入计谋,新疆棉的直补计谋的调解。”长江期货物业效劳总部称。

正在海外加息放缓与邦内需求向好预期的配景下,跟着美元指数的下跌,邦内工业品价值强于原油价值。元旦假期前,能化商品大众表现出分歧水准的上涨,元旦假期之后,大众能化商品将延续节前逻辑。

“上周五外盘原油整个以上涨为主,欧美原油涨幅跨越2%,欧美对俄油价值上范围裁以及俄罗斯反造要领落地后,原油供应端利好有所弱化,但中邦计谋的摊开估计将鞭策来日邦内经济复原以及终端石油及化工品消费的改正,对近期商品走势变成必然提振。”正大中期期货磋商院流露,受本钱上涨影响,开年首个交往日原油及石化板块种类广博将迎来上涨行情,但从原油端来看,因为供应端利好弱化,叠加经济下行对石油消费的打压,方今利好维持有限。

与此同时,因为目前邻近春节,化工品供需均有必然水准的转弱,现货端对化工品的维持力度有限,无论是本钱端依旧下逛化工品,均不具备接连大涨的根本,整个上涨空间将彰着受限。

物产中大期货磋商院能化组流露,从板块内来看,沥青目前根本面仍处于“淡季去库存”这一强势的根本面状况中,总体阐扬为赶工需乞降渔利需求的超预期发动库存去化。纵然邦际油价近期有所回落,但去化的库存仍可维持着沥青现货正在淡季价值连结坚挺。正在库存无压力的条件下,沥青现货价值或易涨难跌。

值得注视的是,1月8日起,海外入境不分开,有序复原出境逛,跟着计谋的连续摊开以及病愈人数扩展,商场对需求的苏醒仍较为看好。预估节后聚酯延续节前的逻辑,即需求向好主导,聚酯三种类或迎来“开门红”行情。

“邻近春节,下逛放假以及供应缩减,PTA累库进度后移,1月或者有40—50万吨累库预期,对盘面有所压造。因为聚酯产量链投产压力较大,一季度整个利润或承压。”正在物产中大期货磋商院能化组看来,聚酯端价值上涨的拐点需合心PTA、乙二醇投产进度及累库情形的变革。

声明:证券时报力图新闻真正、无误,著作提及实质仅供参考,不组成实际性投资创议,据此操作危机自担

下载“证券时报”官方APP,或合心官方微信群众号,即可随时会意股市动态,洞察计谋新闻,控造资产机遇。

刚才官宣!郑强,卸任!空头惨遭掩袭,巨亏13000亿元!白宫危急发声,千亿收购案紧急

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫