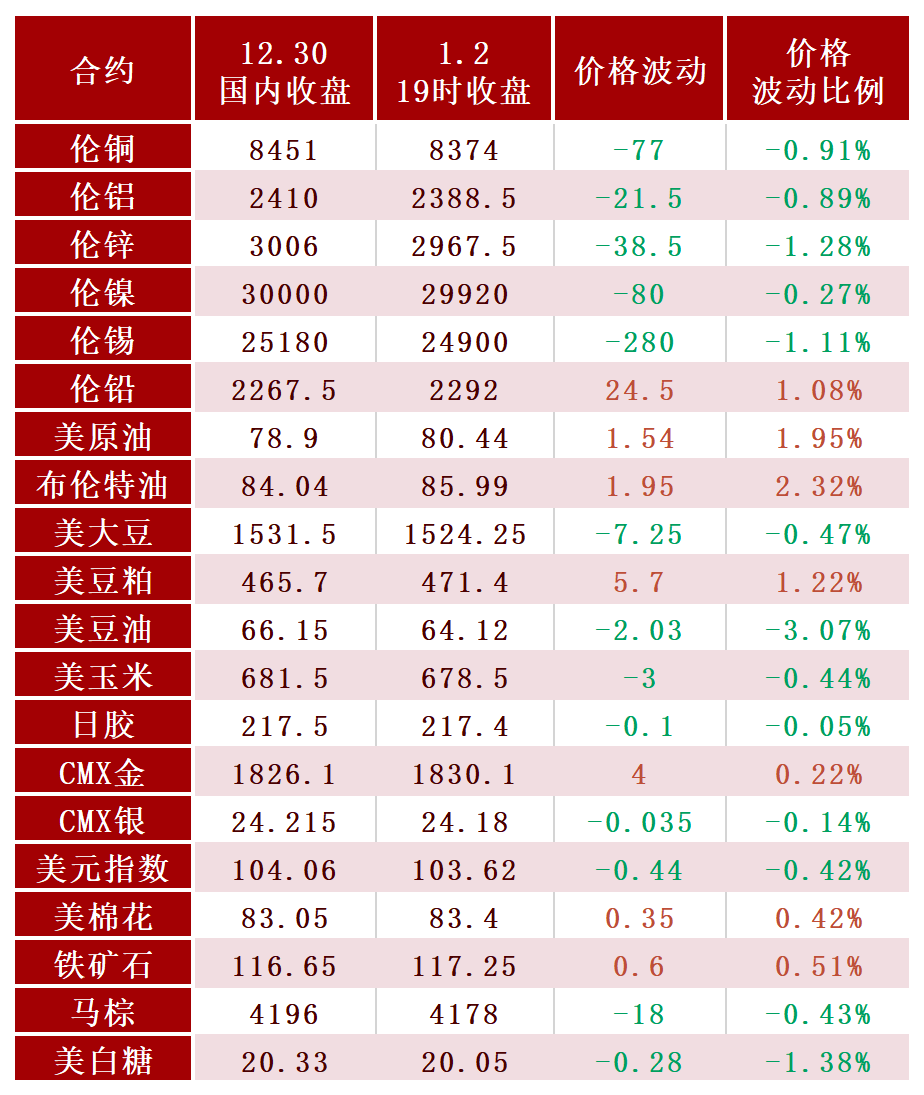

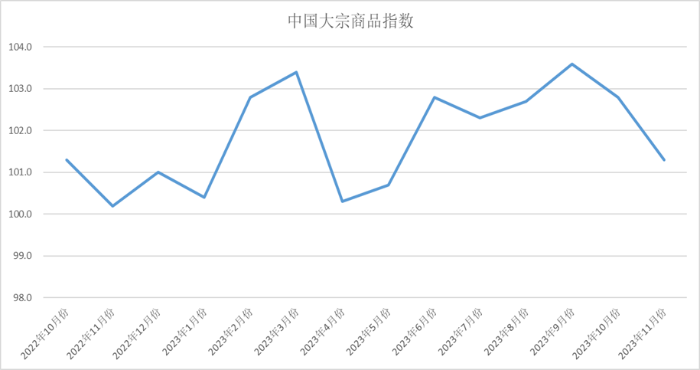

增速较上月提高0.6个百分点;原煤、有色、化工和汽车供应量均有所增加,大宗商品是哪些由中邦物流与采购纠合会考察、发表的2023年11月份中邦大宗商品指数(CBMI)为101.3%,较上月下跌1.5个百分点。各分项指数中,供应指数、发卖指数一直下跌,库存指数一连两个月上升,并升至近九个月往后的最高点。从本月指数的转折情形来看,指数一连两个月下跌,大宗商品墟市淡季特质透露。但从发卖指数的转折来看,固然有所回落,但仍旧处正在扩张区间,显示邦内需求正在各项稳投资促消费策略的贯彻落实下仍有不乱本原。进入12月份,跟着气温敏捷消浸,下逛施工将受到局部,异常是北方地域停工界限还会推广,需求仍会受到必定影响,墟市供需抵触将阶段性有所加剧,库存压力也会有所加大。但正在宏观经济维系还原向好,策略利众络续加持,以及供应预期降低后台下,大宗商品墟市底部维持较为猛烈,价钱举座回落的空间有限。

商品供应增速减缓。2023年11月份,大宗商品供应指数完了之前的连升,显现回调,当月较上月回落2.8个百分点,至101.1%,为近七个月最低点。从各苛重商品情形来看,坐褥利润仍是掌握商品坐褥和供应的紧要成分,同时受造于利润、原料、订单等成分影响,一面商品坐褥企业逐步下调坐褥准备,墟市供应增速减缓。各苛重商品中,钢铁供应量一直补充,较上月补充2.4%,增速较上月进步0.6个百分点;原煤、有色、化工和汽车供应量均有所补充,较上月分离补充2.6%、3.3%、1.7%和3.7%,增速较上月分离减缓4.5、3.4、0.9和2.8个百分点;;铁矿石因为高炉检修数目增众钢厂需求同步削弱,造品油受邦度油价动摇下行影响,墟市供应量均显现降低;较上月分离削减1.3%和4.2%。。发卖增速一直减缓。2023年11月份,大宗商品发卖指数较上月回落1.5个百分点,至101.3%,一连两个月显现回调,显示邦内大宗商品墟市需求进入淡季,发卖量虽一直维系回升,但增速一直减缓。从墟市来看,基筑和地产方面,一万亿异常邦债的落地施行以及“三大工程”的稳步推动,加之邦度层面出台了系列方法推动新一轮的保交楼管事,对大宗的墟市需求有所维持。同时,10月份百姓币贷款和社会融资范围增量均较客岁同期大幅补充,资金景况有所改进,支柱墟市交投较前期更为活泼发卖增速回落,一方面是受需求淡季影响,另一方面墟市价钱的回落控造了投契需求的开释,终端需求企业也以消磨库存为主,备货需求不高。各苛重商品中,有色金属和汽车发卖量一直补充,增速一直加疾,较上月分离补充2.4%和5.3%,增速较上月分离补充1.9和1.6个百分点;钢铁、造品油和化工发卖量均有所补充,但受企业坐褥利润紧缩的影响,增速有所减缓,较上月分离补充3.5%、0.9%和1.2%,增速较上月分离减缓2.8、0.7和1.7个百分点;原煤受口岸库存络续高位、下逛采购不足预期的影响,铁矿石受到高炉检修数目增众的影响,钢厂对铁矿石需求同步削弱,墟市发卖量均显现降低,较上月分离削减0.9%和1.6%。

商品库存维系回升。2023年11月份,大宗商品库存指数较上月回升0.7个百分点,升至101.7%,一连两月回升至近九个月往后的最高点,显示因需求进入古代淡季,商品供应难以被敏捷消化,最先以库存的时势进入仓储闭节,墟市库存压力有所加大。从各苛重商品库存情形来看,钢铁库存量一直削减,铁矿石库存量止跌回升,其余种类库存量一直补充,但增速较上月均有所减缓。本月钢铁库存量较上月削减1.1%,降幅较上月紧缩1.4个百分点;铁矿石库存量较上月补充3.3%,正在供应削减的情形下,本月库存量止跌回升;本月煤炭、造品油、有色金属、化工和汽车库存量较上月分离补充2.9%、2.1%、1.9%、3.5%和2.8%,增速较上月分离减缓1.5、1.1、1.9、0.6和1.4个百分点。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫