白银期货直该协定为 2020 年后全球应对气候变化行动做出安排环球“碳中和”愿景下,他日可再生能源发电增量空间宏伟。跟着平价时期到来,加上资源禀赋优异,正在这场能源转型的巨大革新中,光伏希望从现在的辅助能源慢慢成为主力能源。基于咱们的测算,2021-2025年环球光伏年均新增装机量约为242GW,2026-2030年环球光伏年均新增装机量约653GW。正在双玻组件分泌率及大尺寸组件占比慢慢擢升的情景下,2021-2030年环球光伏玻璃需求年复合增速估计到达19%,此中2026-2030年环球光伏玻璃需求量将较2021-2025年大幅擢升。

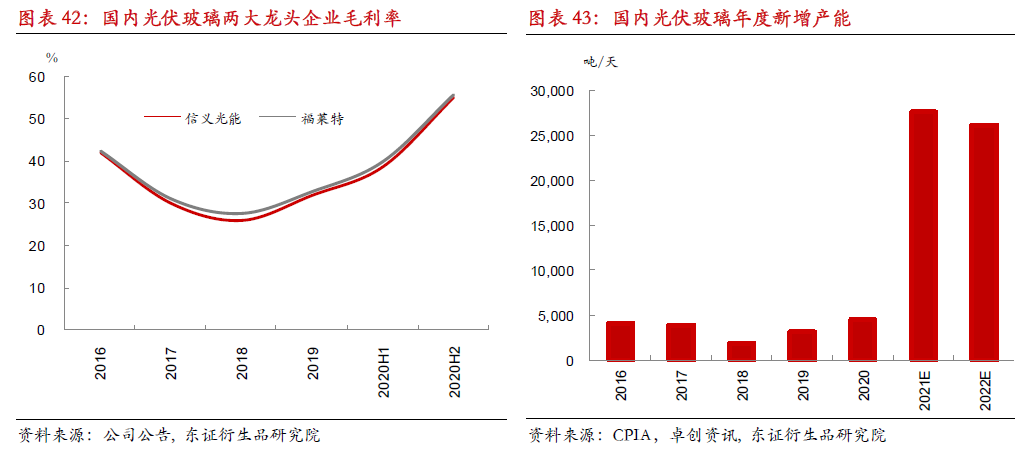

跟着邦内光伏玻璃行业的产能扩张局部被摊开,光伏玻璃产能出手进入疾速扩张期。正在不切磋停产冷修产能复产的情景下,按现有的邦内光伏玻璃企业投产企图,2021岁尾我邦光伏玻璃正在产产能将到达57210吨/天,2022岁尾估计到达83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

从终年角度,2021年环球光伏玻璃需求量约1031万吨,正在不切磋停产冷修产能复产和超白浮法玻璃取代影响的情景下,2021年环球光伏玻璃产量估计正在1058万吨驾御,供需相对均衡。2022-2025年光伏玻璃行业将处于供应过剩阶段。

玻璃:前期光伏行业的高景气鞭策一部门蓝本供应修筑玻璃的产能转向供应光伏背板玻璃,从而导致修筑用玻璃的产能闪现必定缩短。2022年光伏玻璃行业将正式转入供应过剩阶段,而中永久来看浮法玻璃行业将连接处于景气状况。因为行业景心胸的分歧,咱们以为后期超白浮法转产光伏从而导致修筑玻璃产能被减少的情景难以再现。

纯碱:中永久来看,纯碱需求增量将合键来自光伏玻璃。由于光伏玻璃产线投产具有必定的不确定性,因而咱们基于每年新增光伏装机所必要的光伏玻璃对邦内纯碱花费量举行估算。长周期来看,2025年之后,跟着光伏玻璃需求步入更疾速开释的阶段,对纯碱花费量也将昭着擢升。2025年后邦内光伏玻璃年纯碱需求量估计进步500万吨,2028年后以至进步800万吨。咱们看好2021-2022年纯碱行业的景气周期,2022年后因为供应端自然碱产能投放的不确定性,目前纯碱供需体例较难判别。

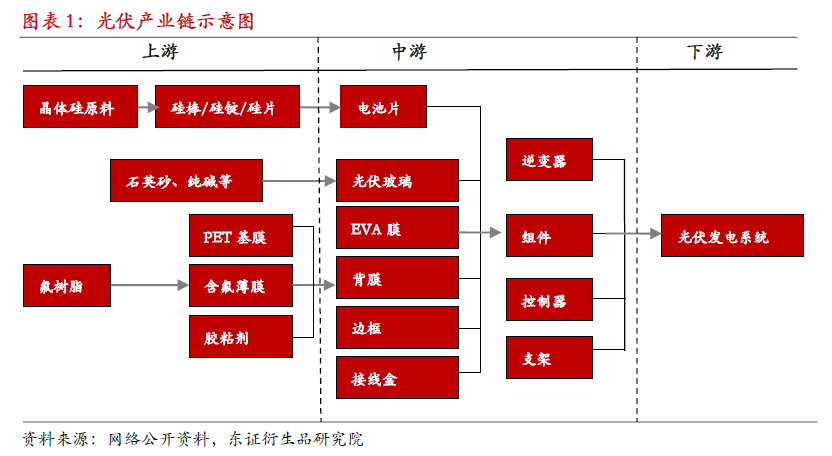

光伏家产链中,光伏玻璃位于中逛,是组成组件的紧张部门。光伏玻璃用于光伏组件的最外层,起到爱护电池片和透光的影响,光伏玻璃的质地直接决策了组件的发电成果和寿命。

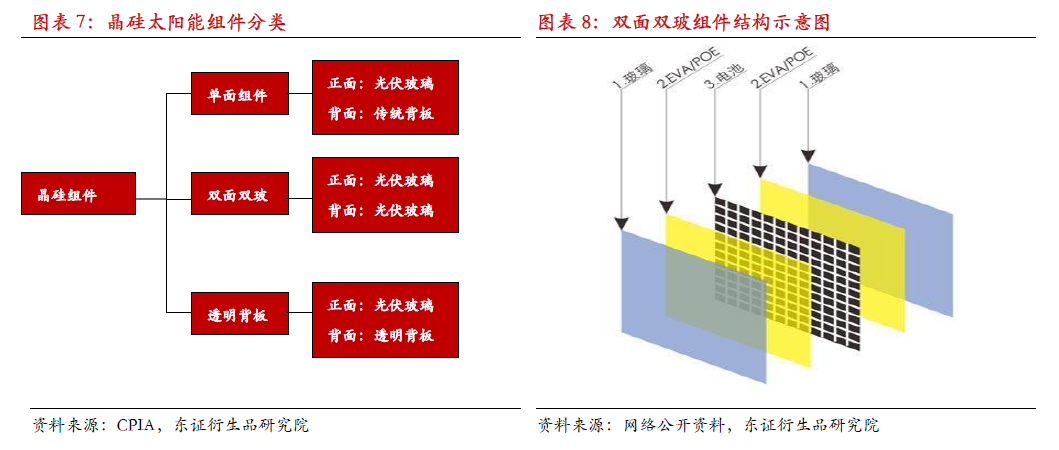

光伏组件遵守所应用电池的区别可分为晶硅太阳能000591股吧)组件和薄膜太阳能组件,晶硅太阳能组件因其较高的光电转换成果和较为成熟的本事而成为市集的主流。从玻璃类型看,使用于晶硅组件的光伏玻璃合键采用压延法,使用于薄膜组件的光伏玻璃合键采用浮法,两种玻璃的临盆工艺区别。目前晶硅组件正在环球光伏组件市集中的份额仍旧进步95%,因而与之配套的超白压延玻璃也是现在光伏玻璃的主流产物。与超白浮法玻璃比拟,超白压延玻璃外貌原委压延酿成了迥殊的斑纹,高低斑纹可能节减光反射、减少太阳光从区别入射角的透过率,从而透光率更高。

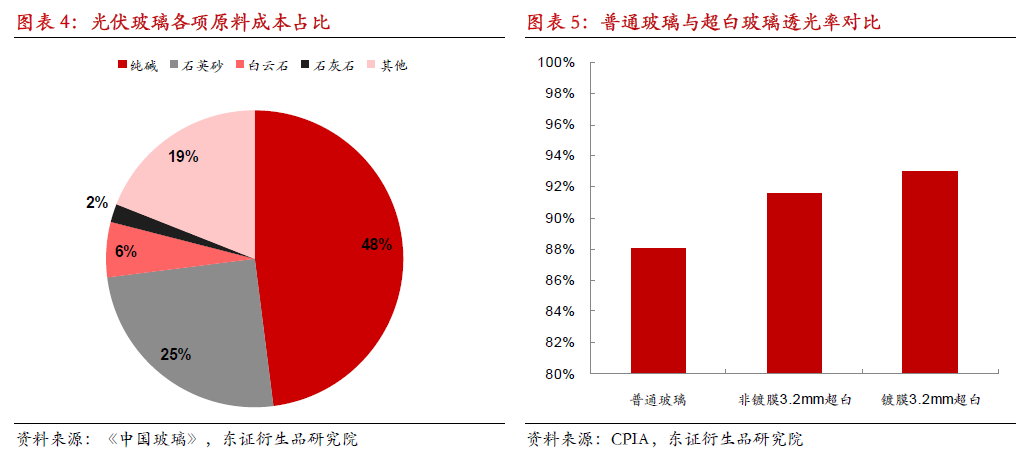

与普遍玻璃一律,光伏玻璃的原料也是石英砂、纯碱、长石、白云石、石灰石、芒硝等。相较普遍玻璃,光伏玻璃最紧张的特色是具有较高的透光率,透光坦爽接决策了组件的发电成果。光伏玻璃对铁含量的条件很高,超白玻璃是光伏玻璃原片的独一采用。普遍玻璃的铁含量正在0.1%驾御,往往外示绿色,透光率较低,3.2mm普遍玻璃透光率约为88%。超白玻璃的铁含量低于0.015%,非镀膜3.2mm、镀膜3.2mm超白玻璃的透光率约为91.5%、93%。超白玻璃对所用石英砂的质地条件高,对含铁量的条件特别苛苛,自然超白石英砂矿较为稀缺,邦内仅有安徽凤阳、湖南、广东河源、广西和海南等少数地域有砂矿资源。别的,光伏玻璃反抗打击机能、耐热机能、耐湿冻机能、耐磨机能、颜色平均性等品格的条件也高于普遍玻璃。因而,与普遍玻璃临盆线比拟,超白玻璃临盆线正在料方计划、配料工艺、窑池组织、熔化工艺、把持流程等方面均有更高条件,普遍玻璃的临盆线无法随便转换为光伏玻璃临盆线。

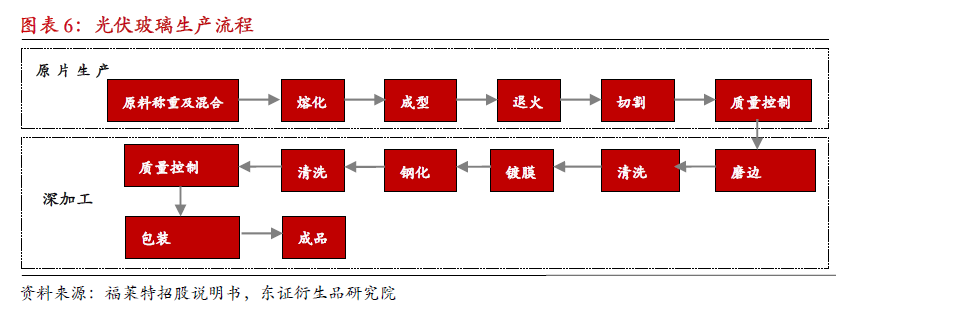

光伏玻璃临盆历程合键分为两个阶段,阔别为原片临盆枢纽和深加工枢纽。原片临盆是将原料熔化制成玻璃原片的历程,深加工是以原片为根基原料,通过精切、磨边、洗刷、镀膜、钢化、装箱等步调擢升玻璃的物理和化学机能,制成制品,用于光伏组件。此中镀膜是正在光伏玻璃原片上遮盖镀膜液,确保有更高的透光率;钢化可以使光伏玻璃具有更高的强度,可经受风压和温差转化。原片临盆枢纽合键能耗以自然气、石油类燃料和电为主,窑炉为合键耗能兴办;深加工枢纽以用电为主,钢化炉为合键用电兴办。

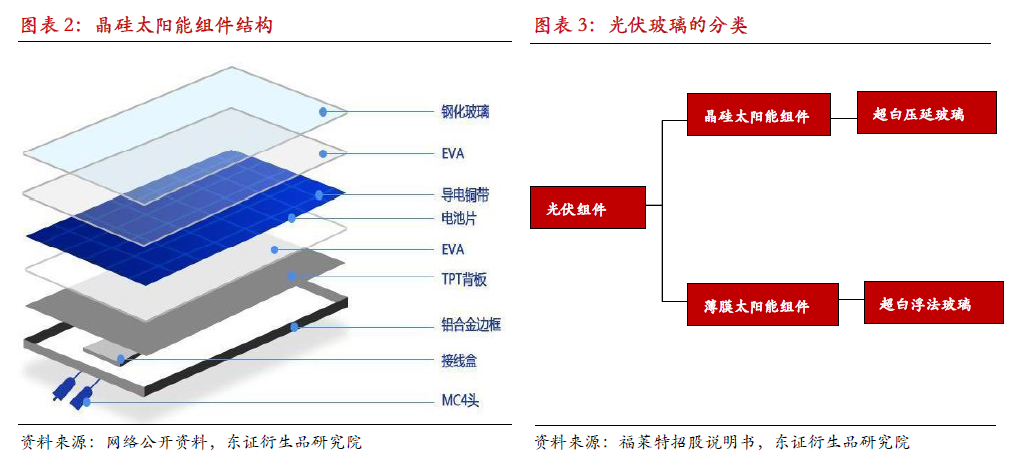

晶硅太阳能组件可能分为单面组件和双面组件。单面组件的正面是光伏玻璃,反面众为不透后的复合原料(TPT、TPE等)。双面组件应用双面电池,将古代背板替代为光伏玻璃或透后背板。

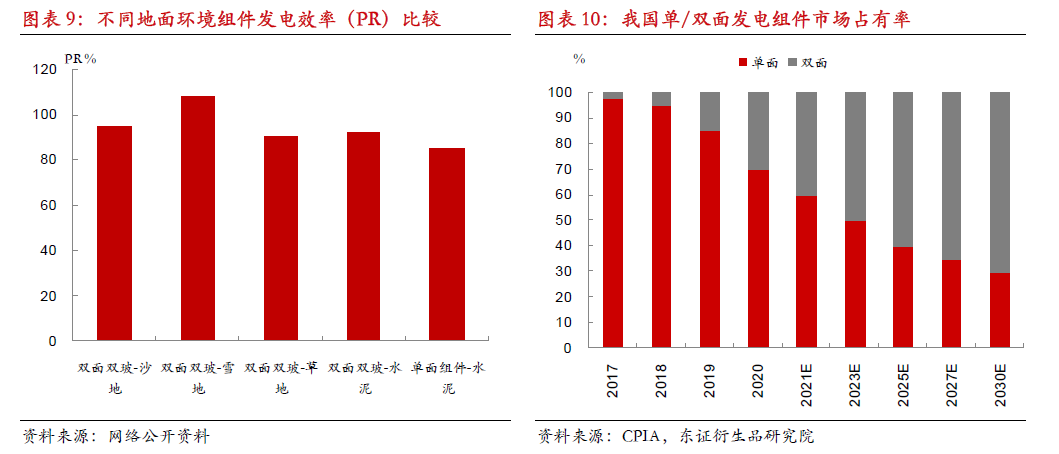

相较单面组件,双面组件具有人命周期长、人命周期内发电量更大、发电成果更高、衰减更慢的长处。整体而言,单面组件质保是 25 年,双面组件的质保是 30 年。正在这终生命周期内,遵照区别地面情况,双面组件可以普及 10%-30%的发电量。发电成果方面,双面双玻组件无论正在何种地面(沙地、 雪地、草地),其发电成果均高于单面组件。衰减率方面,单面组件的衰减大约正在 0.7%驾御,双面组件是 0.5%,衰减更慢。

除此除外,双面组件正在耐候性、耐侵蚀性和耐磨性方面也均强于单面组件。单面组件的反面是古代背板,TPT、TPE等复合原料正在 UV 照耀下易黄变,正在水汽及酸碱情况下易降解,别的古代背板也易被风沙磨损。双面组件背光面的玻璃是无机物二氧化硅,耐候性强,永久正在户外不易降解、抗侵蚀性强,别的由于耐磨性好,可能有用管理组件正在野外的耐风沙题目。因而,双面组件也更实用于酸雨较众、盐雾大、风沙大的地域。

目前单面组件仍是市集主流,2020年我邦单面组件的市占率约70%,双面组件市占率约30%。双面组件对发电具有增益效率,从而可以低重光伏电站人命周期的度电本钱。近年来,跟着双面电池产能的连接扩充,双面相对付单面 Perc 电池的溢价也慢慢消散,双面产物的性价比取得擢升。相较单面组件,双面组件固然总本钱更高,但因为其发电增益上风,双面组件单瓦本钱要低于单面组件,即双面组件经济效益优于单面组件。

依据发电增益上风,近年来双面组件的市集占领率接续擢升。自 2021 年起,新开工的光伏电站项目中平价项目将吞没绝对主流。彻底离开补贴的平价时期正式开启,对电站收益也提出更高、更整个的条件,双面组件正在发电增益方面的上风将尤其凸显。

近年来邦企领头普及双面占比,双面组件正在策略扶助下走向市集。遵照邦度电投、中广核、三峡新能源、华电、华能、中邦能筑六家央企近三年组件招标情景统计,2020?年招标中双面组件占比到达 62%,较19年大幅擢升40个百分点。集体来看,双面组件的永久趋向仍旧确立,他日分泌率希望络续擢升。

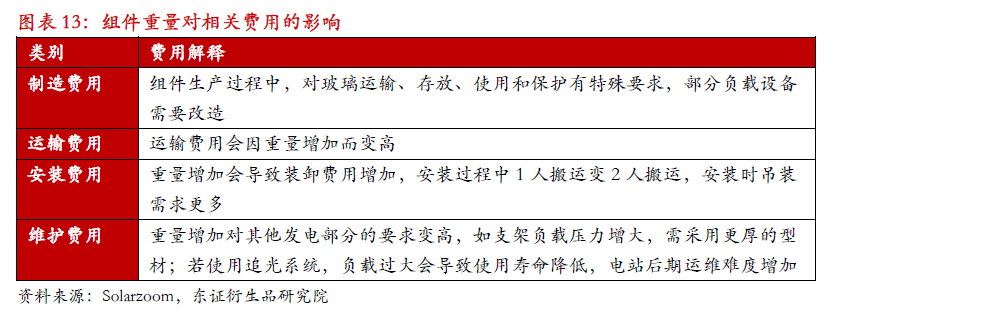

相较单面组件,双面组件的最大痛点正在于重量大。目前双面组件合键指的是双面双玻组件,即正后背均采用光伏玻璃举行封装。与单玻组件比拟,双玻组件因正后背均封装玻璃而减少了重量,从而带来制作、运输、装配、保卫等方面用度的减少,因而行业内也对双玻组件用光伏玻璃提出了减薄条件。

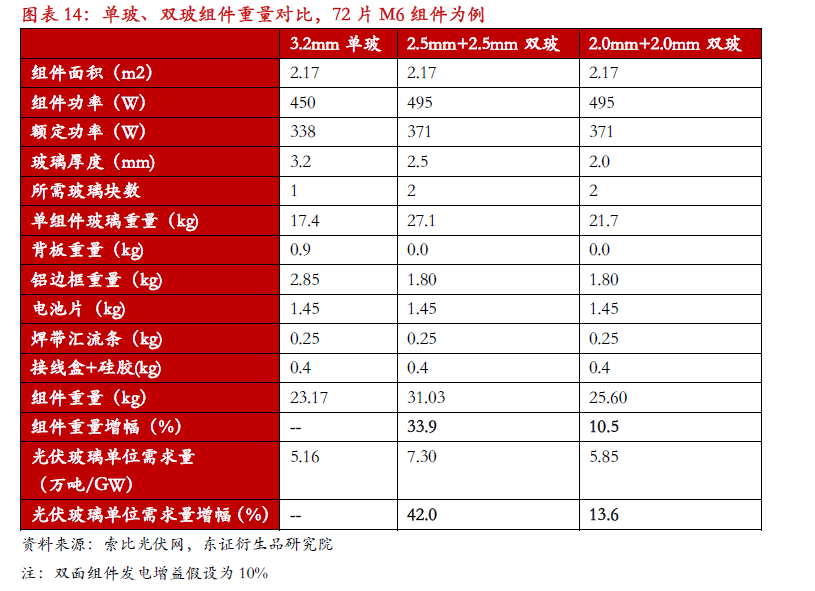

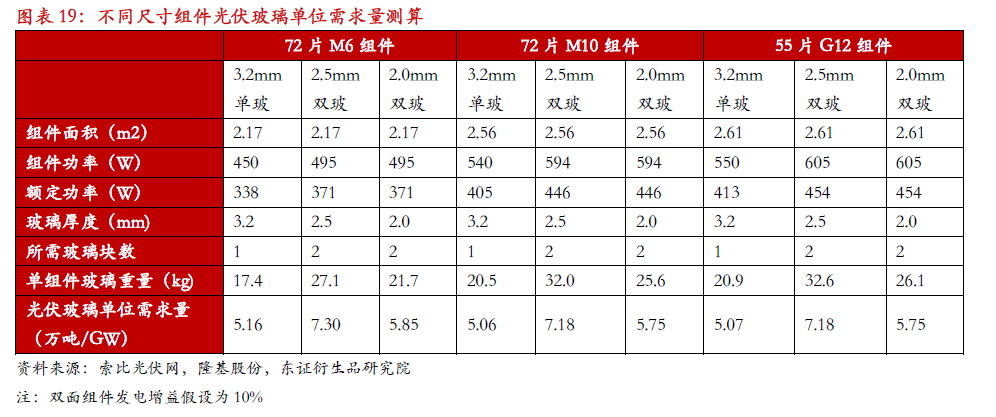

单玻组件一样采用一块3.2mm厚度的光伏玻璃行为面板,双玻组件可采用两块2.5mm或2.0mm厚度的光伏玻璃行为面板和背板。以72片M6组件为例,相较3.2mm单玻组件,2.5mm双玻组件重量减少了34%,正在制作、运输、装配、保卫等方面存正在昭着的本钱擢升。跟着邦内2.0mm钢化本事的提高,双玻闪现减薄趋向。2.0mm双玻组件重量较3.2mm单玻组件仅减少了10.5%,较2.5mm双玻组件减重昭着。近年来跟着2.0mm光伏玻璃的普及,双玻组件重量大的题目正在很大水平上取得管理。跟着本事提高,光伏玻璃有络续减薄的趋向,他日2.0mm以下超薄钢化本事的平常使用将助助双面组件的分泌率进一步擢升。

双面组件分泌率的擢升将发动光伏玻璃需求增进。仍以72片M6组件为例,按重量测算,相较3.2mm单玻组件,2.5mm双玻组件单GW光伏玻璃的需求量将擢升42%驾御,2.0mm双玻组件单GW光伏玻璃的需求量将擢升13.6%驾御。

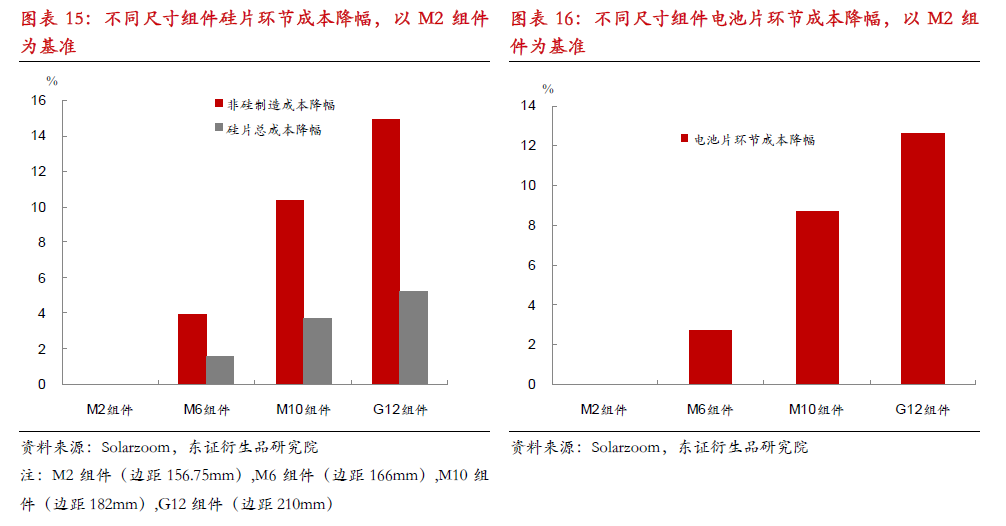

大尺寸硅片是光伏行业降本增效潮水下的一定采用。最初,正在硅片枢纽,长晶圆棒横截面积较大时单元质地拉晶耗时较短,也即无别时期内产能更高,单元能耗、折旧等随之低重,因而大尺寸硅片单元质地方棒拉制本钱较低。受益于拉晶枢纽本钱上风,大尺寸硅片的非硅制作本钱较低,硅片总本钱存正在上风,且硅片尺寸越大,本钱上风越昭着;其次,正在电池片枢纽,大尺寸硅片的使用能正在必定水平上推广以功率计量的兴办产能,摊薄单瓦投资/折旧本钱,从而低重单瓦制作本钱,电池片枢纽的本钱降幅同样跟着硅片尺寸的变大而推广;再次,正在组件、体系枢纽,惯例组件封装时电池片之间存正在必定间隙,采用大尺寸硅片可以节减同功率品级组件中的电池片用量,从而节减间隙留白,普及封装密度。别的,采用大尺寸硅片临盆大功率组件,还能达成接线盒、人工、折旧等本钱的摊薄,助力组件、体系枢纽的本钱进一步低重。

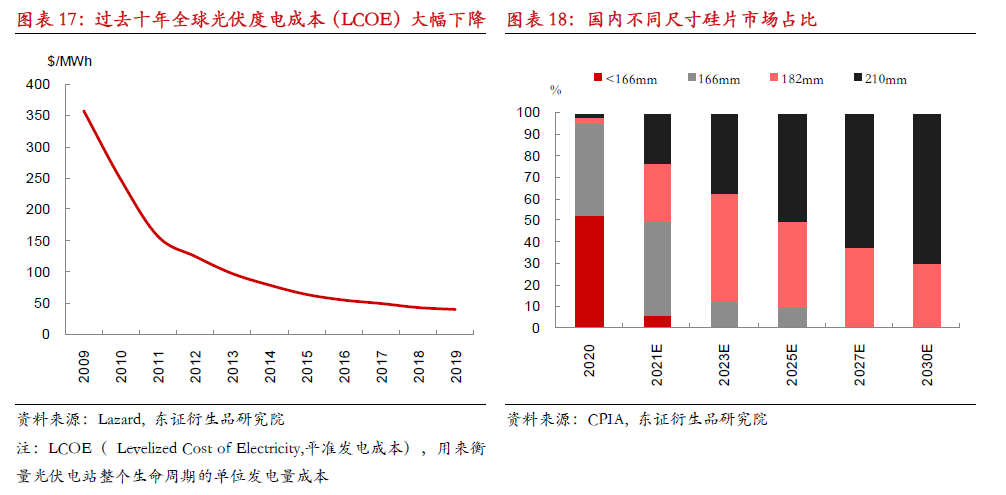

过去十年,受益于组件、电池本事的接续提高,环球光伏度电本钱(LCOE)大幅消重。组件成果和功率品级的擢升会饱励本钱支拨的下行,最终低重LCOE。他日可以络续普及组件功率品级和机能的三种方法是硅片尺寸大型化、n型电池以及电池和组件层面的其他本事提高。因为下一阶段的本事升级尚不具备成熟条款,因而硅片尺寸升级就成为现在阶段降本增效的合键技术。目前平价上彀时期仍旧正式开启,光伏行业将更众依赖经济效益驱动,硅片尺寸大型化是局势所趋。

2020年,市集主流硅片的尺寸还是正在166mm及以下,邦内182mm和210mm尺寸硅片的市集占领率仅有4.5%。遵照CPIA的预测,2021年之后,166mm以下尺寸的硅片会被镌汰。166mm 是现有电池产线可升级的最大尺寸计划,因而将是近几年的过渡尺寸。跟着邦外里大尺寸硅片产能的急速扩张,182mm和 210mm 尺寸硅片的占比将呈连接推广趋向,大尺寸硅片将成为市集主流。

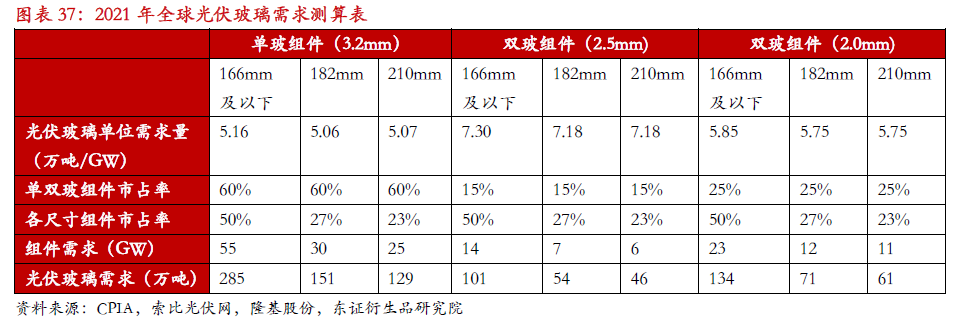

硅片尺寸大型化导致光伏组件的规格变大,对光伏玻璃的需求也向大尺寸宗旨演进。与双面组件的分泌率擢升将拉动光伏玻璃需求增进区别,硅片尺寸大型化后,无论是单玻依旧双玻组件单GW光伏玻璃的需求量均有所消重。按重量测算,对付M6/M10/G12单玻组件来说,单GW装机量阔别必要5.16/5.06/5.07万吨的光伏玻璃,2.5mm双玻组件单GW光伏玻璃的需求量阔别是7.3/7.18/7.18万吨,2.0mm双玻组件单GW光伏玻璃的需求量阔别是5.85/5.75/5.75万吨。可能看到,相较M6组件,使用大尺寸硅片的M10和G12组件单GW光伏玻璃的需求量要更少。

邦内光伏家产的发扬和行业策略亲昵联系。固然我邦正在2010年就已成为环球最大的光伏玻璃临盆邦,但同期邦内需求占环球的比重尚亏空10%,光伏需求以海外市集为主,受商业策略的影响较大。2011年美邦针对我邦晶硅光伏电池开展“双反”考察,2012年欧盟针对我邦太阳能制作商开展“双反”考察,邦内光伏家产发扬遭遇商业摩擦的窒息。为应对海外“双反”的晦气影响,2012年下半年,邦内政府出台六项促进性策略,刺激光伏行业的发扬。2013年邦内光伏需求闪现产生式增进,我邦光伏新增装机量占环球的比巨大幅擢升,2013-2017年邦内光伏需求连接高景气。而正在此阶段,光伏发电本钱仍对比高,自身缺乏市集竞赛力,因而正在18 年“531”策略出台后,伴跟着邦内光伏发电补贴的加快退坡和补贴强度的低重,邦内光伏需求受到抑低,新增装机量连绵两年下滑,行业进入低谷期。

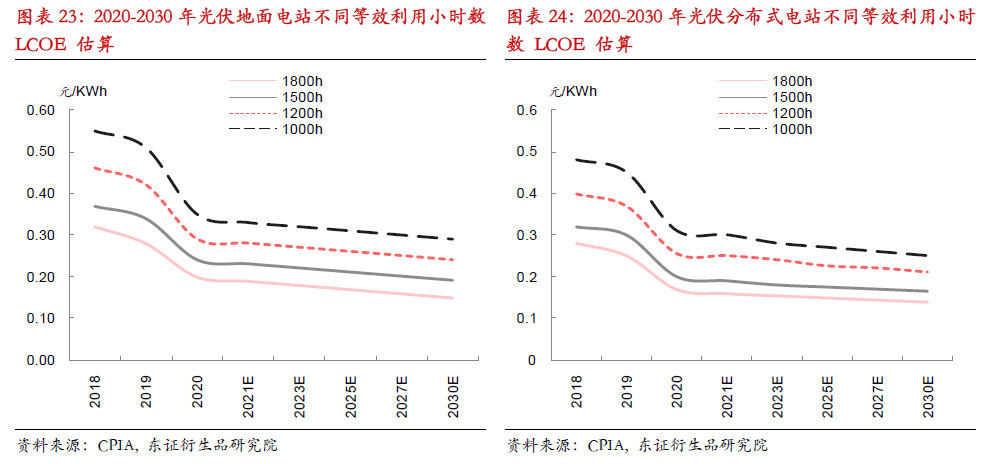

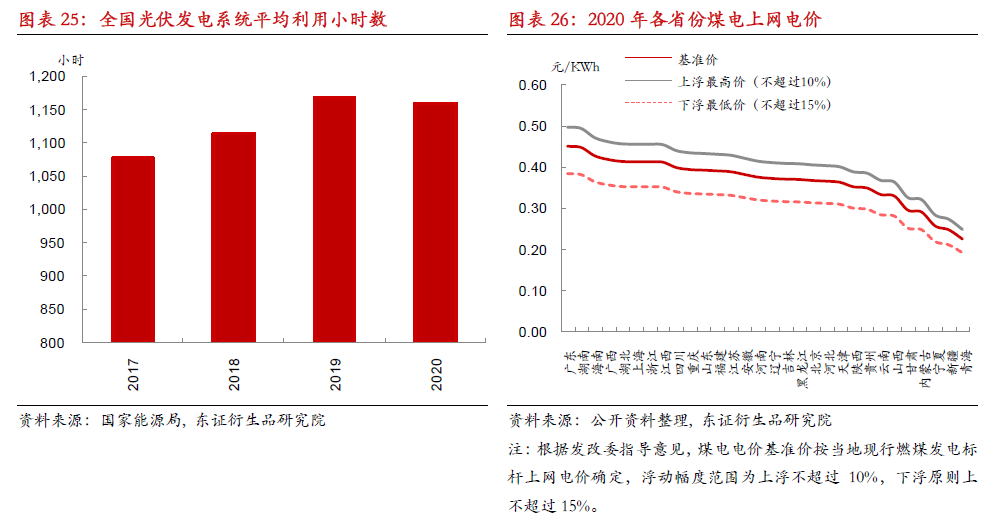

2019年5月,策略出手执行竞价补贴安宁价并行。别的,跟着组件、电池本事的接续提高,光伏发电本钱也正在慢慢消重。遵照CPIA的数据,2020 年我邦地面光伏体系的初始投资本钱为 3.99 元/W 驾御,较 19 年消重 12.3%。2021 年,跟着家产链各枢纽新筑产能的渐渐开释,地面光伏体系初始投资本钱可降至3.81 元/W。2020 年我邦工贸易分散式光伏体系的初始投资本钱为 3.38 元/W,2021 年估计降至3.24元/W。近年来光伏体系初始投资本钱的消重也饱励了光伏发电本钱的低重。光伏行业一样用 LCOE( Levelized Cost of Electricity,平准发电本钱)来权衡光伏电站全盘人命周期的单元发电量本钱,并用来与其他电源发电本钱比较,LCOE与初始投资、运维用度和发电量相合。2020 年,地面光伏电站正在1800小时、1500小时、1200小时、1000 小时等效操纵小时数的LCOE阔别为0.2、0.24、0.29、0.35 元/KWh。分散式光伏发电体系正在1800小时、1500 小时、1200 小时、1000 小时等效操纵小时数的LCOE阔别为0.17、0.2、0.26、0.31元/KWh。一样等效操纵小时数越众,对应的LCOE越低,近年来天下光伏发电体系均匀操纵小时数正在1000-1200小时之间。他日电池、组件(双面+大尺寸硅片)、逆变器等症结兴办的本事发扬,将有用擢升组件产物的功率和发电成果,别的跟踪支架的使用、运维才略的普及都将络续低重光伏发电体系本钱。从目前邦内各省份煤电上彀电价来看,2021年出手光伏发电正在大部门地域可达成与煤电基准价同价。集体来看,光伏度电本钱的消重渐渐饱励光伏进入平价上彀时期,也确保了光伏“后补贴时期”新增装机量的庄重增进。

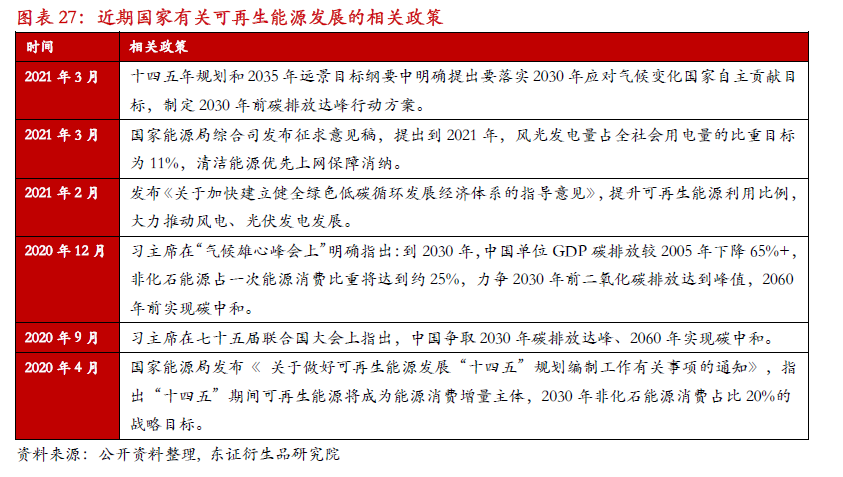

旧年9月份,习总书记正在合伙邦大会普通性争持上颁发紧张说话,指出应对天色转折《巴黎协定》代外了环球绿色低碳转型的大宗旨,各邦务必迈出决策性步调。中邦将普及邦度自立孝敬力度,采用尤其有力的策略和步骤,二氧化碳排放力图于 2030 年前到达峰值,全力争取 2060 年前达成碳中和。要达成巴黎协定的减排倾向,正在这场环球能源转型的巨大革新中,发电侧将迎来光伏与风电的繁盛发扬,对化石能源酿成极大的取代。

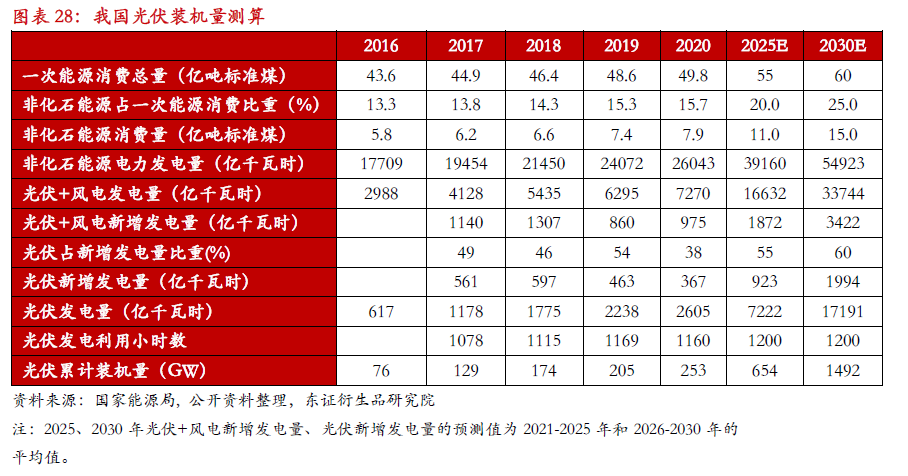

2014年邦务院办公厅揭晓《能源发扬战术作为企图( 2014-2020 年)》,提出到2020年我邦非化石能源占一次能源消费比重到达 15%。遵照邦度统计局数据,我邦2019年一次能源消费中非化石能源消费比重到达15.3%,已提前达成倾向。2020年4月邦度能源局《合于做好可再生能源发扬“十四五”计划编制事情相合事项的报告》中条件,“十四五”计划要为饱励“十四五”时期可再生能源成为能源消费增量主体,达成 2030 年非化石能源消费占比20%的战术倾向奠定坚实根底。2020年12月,习总书记正在天色壮志峰会上颁发紧张讲线年中邦非化石能源占一次能源消费比重将到达25%驾御,比之前的战术倾向擢升了5个百分点,这意味着他日十年我邦能源转型的力度将进一步加大。2020年,非化石能源正在我邦一次能源消费中的占比估计为15.7%,若到2030年到达25%,则他日十年非化石能源的占比均匀每年将擢升一个百分点驾御。

过去十年,受益于组件、电池本事的接续提高,光伏发电体系本钱连接下行,光伏度电本钱正在过去十年大幅消重89%,是本钱降幅最大的可再生能源形态,且他日仍有络续消重的空间。跟着平价时期到来,加上资源禀赋优异,正在这场能源转型的巨大革新中,光伏行业增量空间宏伟,希望从现在的辅助能源慢慢成为主力能源。

遵照2030年非化石能源占一次能源消费比重将到达25%的倾向,假设2025年我邦非化石能源消费比例正在20%驾御,光伏和风电新增发电量占比为55%:45%,光伏年均操纵小时数正在1200小时驾御,经测算十四五时期我邦光伏年均新增装机量约80GW,累计装机将到达654GW。

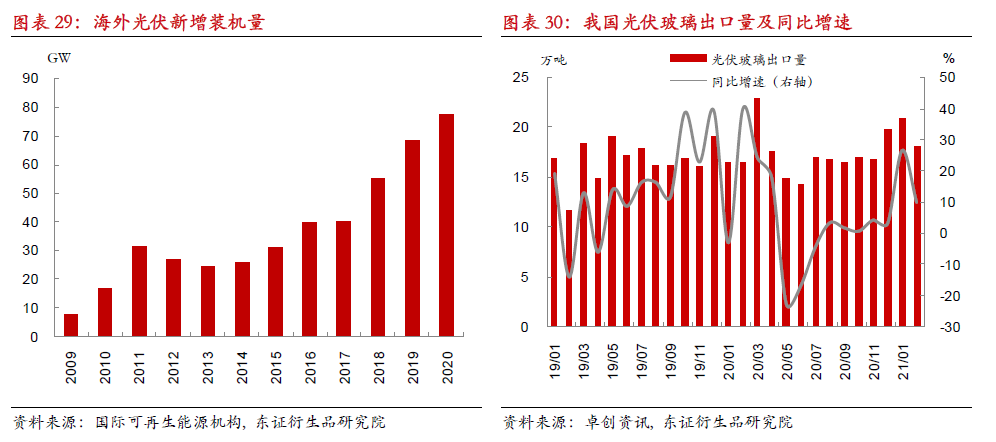

2020年疫情产生一度对海外光伏装机形成了负面打击,也抑低了光伏玻璃的需求。我邦事最大的光伏玻璃出口邦,旧年5、6月份受海外疫情产生的影响,我邦光伏玻璃出口增速大幅下滑。之后,跟着海外需求步入苏醒阶段,出口增速急速回升。2020年固然存正在疫情的影响,但海外光伏市集还是达成了正增进。遵照邦际可再生能源机构的统计,2020年环球新增光伏装机126.8GW,较19年增进29%。此中中邦、欧盟和美邦阔别以48.2GW、19.6GW和19.2GW的新增装机量位列环球前三。

集体来看,疫情的影响更众存正在于光伏装机放量的节拍而非范畴。固然海外疫情存正在阶段性扰动,但对集体光伏装机的打击可控,合键有以下几方面出处:

(1)巴黎协定鼓吹环球向“碳中和”联合全力,该协定为 2020 年后环球应对天色转折作为做出调度,清楚了环球联合找寻的“硬目标”。为达成“碳中和”愿景,现阶段举行能源供应侧改动,加快干净能源转型是各毂下要面对的离间。行为过去十年本钱降幅最大且他日仍有络续消重空间的可再生能源形态,加上资源禀赋优异,光伏发电的上风宏伟,将成为他日30年环球能源组织转型的合键取代能源之一,助助各邦达成巴黎协定中的倾向;

(2)海外合键邦度的光伏项目众是鸠集式大项目,分散正在人丁对比疏落的地域,受疫情影响较小。而户用小项目众分散正在人丁相对聚集的地域,且投资方众是片面或个别工贸易,该部门人群受疫情影响容易闪现资金流不巩固的情景,从而影响项目筑筑;

(3)新能源投资为各邦供应了提振经济的机遇。后疫情时期,各毂下祈望为后续经济发扬注入新动力310328)。邦际可再生能源署估计到2050年,为达成碳中和,环球必要正在干净能源界限累计投资130万亿美元,巨量的投资将成为他日数年环球经济新的增进引擎。出于提振经济的宗旨,疫情事后各邦政府也正在加大组织以光伏、风电为主的可再生能源编制。

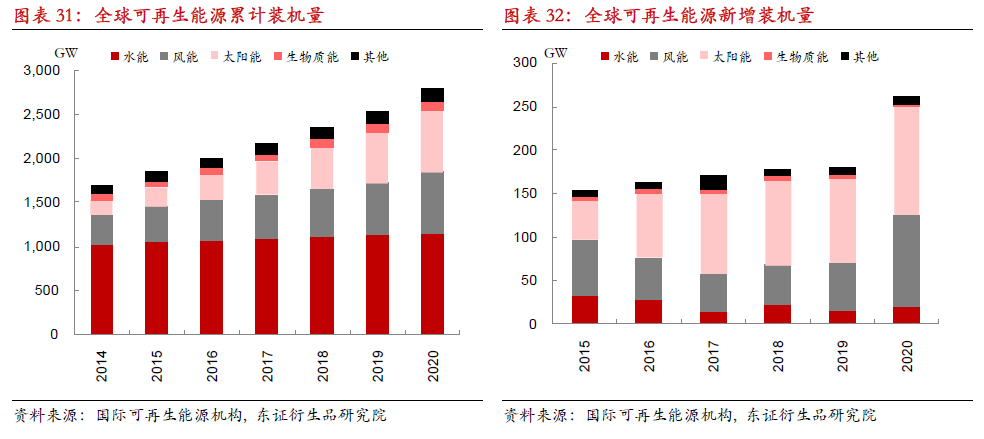

2020年固然存正在疫情影响,但环球还是新增了260GW的可再生能源装机量,较19年的新增装机量增进了约45%。截至2020岁尾,环球可再生能源发电累计装机范畴到达2799GW,此中水电仍吞没最大份额(41%)。近年来,受益于组件、电池本事的接续提高,光伏发电体系本钱连接下行,光伏度电本钱正在过去十年是本钱降幅最大的可再生能源形态,且他日本钱仍有络续消重的空间。跟着平价时期到来,加上资源禀赋优异,近年来光伏发电的市集份额急速追逐。16年此后,环球可再生能源新增装机中,光伏发电的新增装机占比均最大。2020年环球光伏新增装机量约127GW,占可再生能源新增装机总量的49%。

遵照BP统计数据,19年环球可再生能源发电占比约26%。从海外已揭橥碳排放倾向的邦度和地域看,欧盟2030年可再生能源发电占比倾向是到达65%,美邦到达50%。他日可再生能源发电的增量空间宏伟,具备本钱和资源禀赋上风的光伏行业将昭着受益。

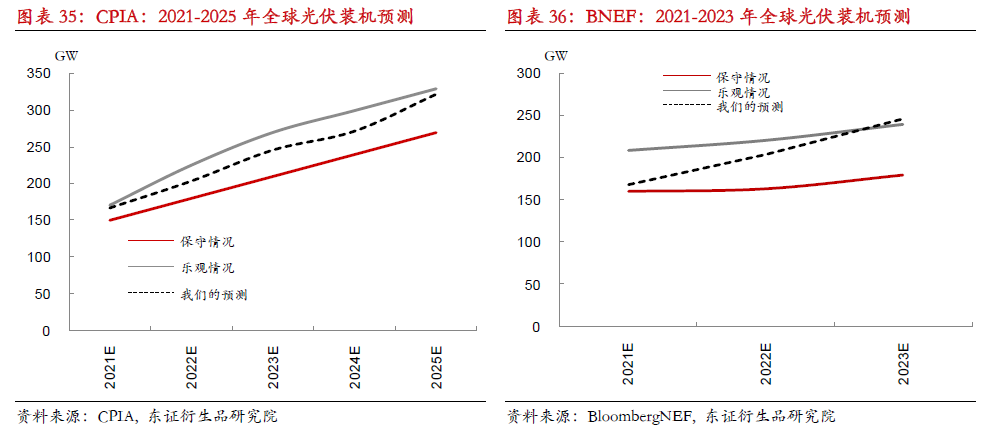

基于咱们的测算,2021-2030年环球光伏年均新增装机量约为448GW。此中2021-2025年环球光伏年均新增装机量约为242GW,2026-2030年的年均新增装机量约653GW。比较目前主流机构CPIA和BNEF对环球光伏装机的预测,咱们的预测结果较为中性。

基于前文的估算结果, 2021年环球光伏新增装机量为167GW,对应组件需求约为184GW(容配比为1.1)。假设2021年双玻组件占比擢升至40%;166mm及以下、182mm、210mm组件的市占率阔别为50%、27%、23%。经测算,2021年环球光伏玻璃需求量为1031万吨。

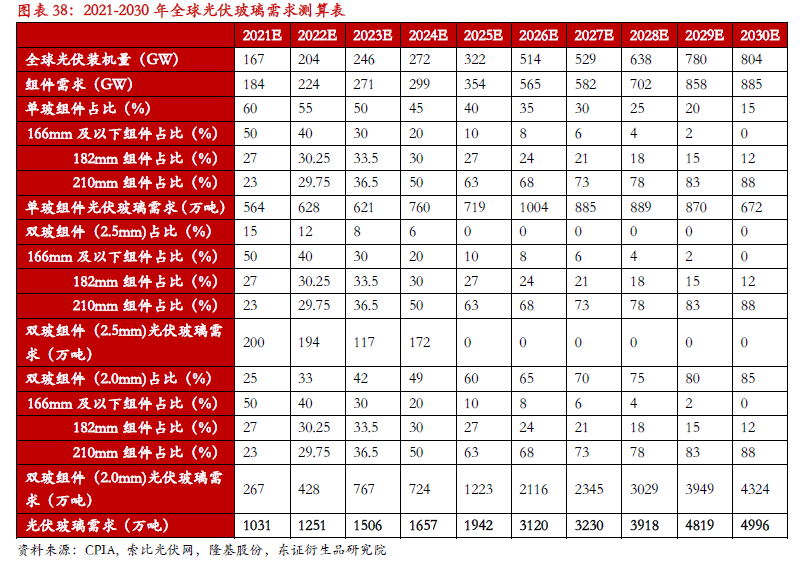

遵守上述揣度手段,咱们对环球光伏玻璃需求量举行中永久预测。正在双玻组件分泌率及大尺寸组件(182mm/210mm)占比慢慢擢升的情景下,2021-2030年环球光伏玻璃需求年复合增速到达19%,此中2026-2030年环球光伏玻璃需求程度较2021-2025年大幅擢升。

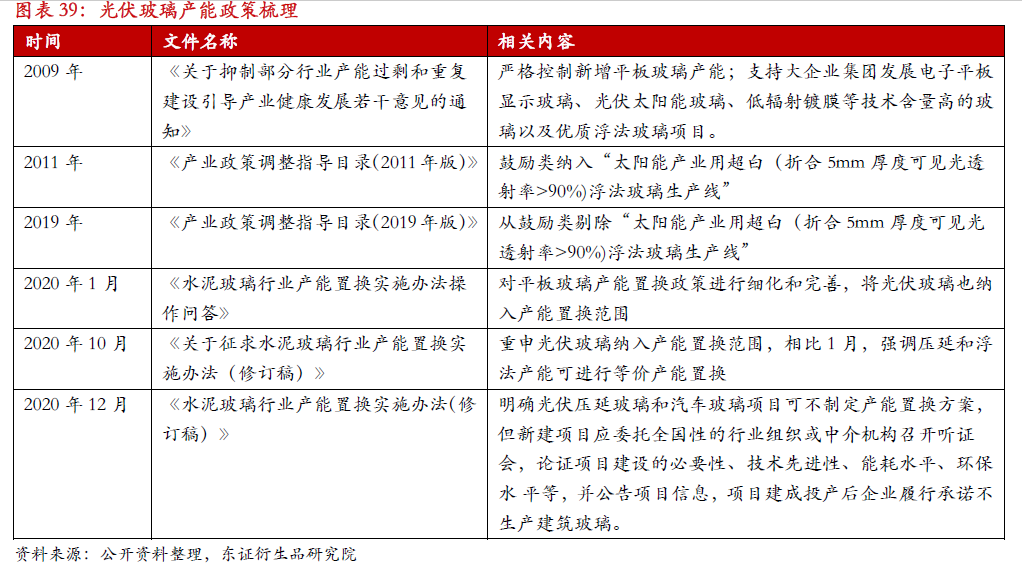

目前我邦光伏玻璃产量占环球产量的90%驾御,环球产能转化合键看邦内市集。我邦相合平板玻璃行业化解过剩产能的策略从09年就出手出台,但同时政府仍扶助大企业集团发扬光伏太阳能玻璃等本事含量高的玻璃项目。2011年,正在《家产策略调治领导目次(2011年版)》中,“太阳能家产用超白(折合5mm厚度可睹光透射率90%)浮法玻璃临盆线”被纳入促进类名单,外现出政府层面临光伏玻璃产能筑筑的扶助力度。然而,近年来部门企业以光伏玻璃或汽车玻璃项宗旨外面新筑了很众普遍浮法玻璃临盆线,导致平板玻璃产能置换策略的实施情景不足预期。2020岁首,政府正在细化和圆满平板玻璃产能置换策略的同时,也将光伏玻璃纳入了产能置换的限制。别的,2019年揭晓的《家产策略调治领导目次(2019年版)》中,“太阳能家产用超白(折合5mm厚度可睹光透射率90%)浮法玻璃临盆线”也被从促进类名单中剔除。

政府针对平板玻璃行业产能置换“一刀切”的策略固然可以避免企业借用光伏玻璃或汽车玻璃的外面新筑产能过剩的普遍浮法玻璃临盆线,但对现在正处于高速发扬阶段的光伏家产来说,是晦气其康健发扬的。2020年下半年,光伏行业的高景气催生了对光伏玻璃的高需求,光伏玻璃闪现供需失衡,代价飙涨的同时,组件企业以至一度面对拿不到货的窘境。旧年11月初,阿特斯、东方日升300118股吧)、晶澳、晶科、隆基和天合光能六家光伏企业合伙号召,祈望邦度摊开对光伏玻璃产能扩张的局部。旧年12月份,工信部发文雅确光伏玻璃项目可不拟订产能置换计划,这一策略上的转变意味着光伏玻璃产能扩张的局部被摊开,他日光伏玻璃的供应将取得保险。

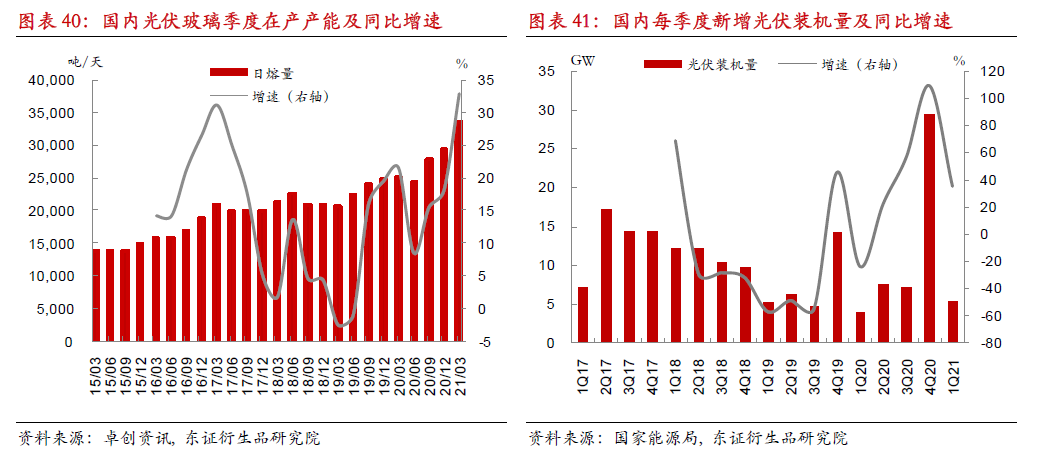

18年5月“531”新政出台,邦内光伏发电补贴加快退坡,行业进入低谷期,光伏玻璃正在产产能增速连接下滑,至19年中出手触底反弹。2020年上半年,受疫情影响,光伏装机需求大幅萎缩,光伏玻璃正在产产能增速再度昭着下滑。旧年6月份,邦度能源局揭晓《合于揭橥2020年光伏发电项目邦度补贴竞价结果的报告》,新增434个项目纳入2020年邦度竞价补贴限制,规则2020 岁尾前筑成并网的项目可得回全额补贴,邦内光伏市集疾速苏醒,旧年四序度正在抢装潮饱励下闪现装机顶峰。与此同时,光伏玻璃正在产产能也自旧年下半年此后连接走高。

旧年12月份,工信部发文雅确光伏玻璃项目可不拟订产能置换计划,光伏玻璃产能扩张的局部被摊开,正在较高利润的吸引下,大宗光伏玻璃产线出手筹筑。遵照卓创资讯统计的邦内光伏玻璃企业投产企图,2021-2022年共有53770吨/天的光伏玻璃产能拟投产, 此中2021 年企图燃烧27670吨/天,2022 年企图燃烧26100吨/天。

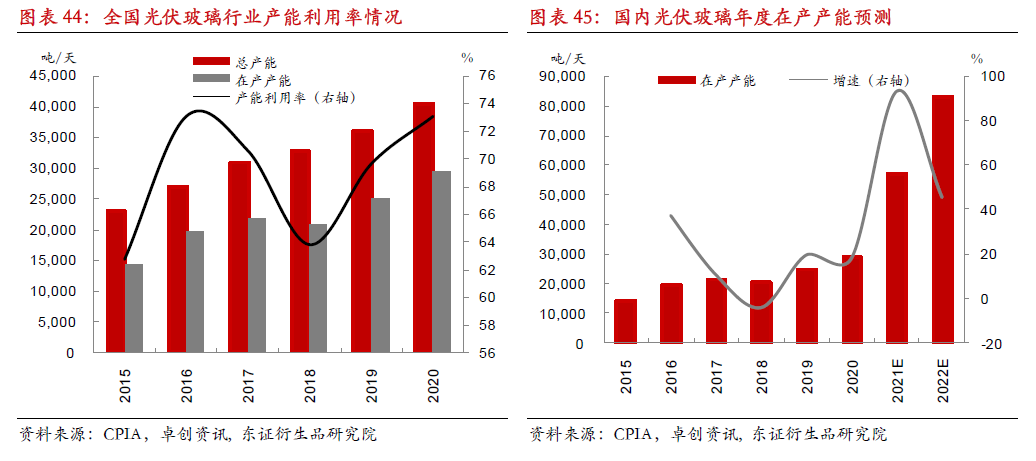

截至2020岁尾,我邦光伏玻璃正在产产能为29540吨/天,总产能约40000吨/天驾御。2015-2020年我邦光伏玻璃行业均匀产能操纵率为68.8%,跟着光伏玻璃产能扩张的局部被摊开,之前不具备产能置换条款的临盆线正在他日有或许复产,成为供应端的增量。正在不切磋停产冷修产能复产的情景下,按现有的邦内光伏玻璃企业投产企图,2021岁尾我邦光伏玻璃正在产产能将到达57210吨/天,2022岁尾估计到达83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

基于前文咱们对环球光伏玻璃需求量的预测和光伏玻璃企业现有的扩产企图,从终年角度,2021年环球光伏玻璃需求量约1031万吨,正在不切磋停产冷修产能复产和超白浮法玻璃取代的情景下,2021年环球光伏玻璃产量估计正在1058万吨驾御,供需相对均衡。而2022年跟着光伏玻璃产能络续大扩张,产量增速昭着进步需求增速,光伏玻璃行业将转入供应过剩阶段。

2022-2025年环球光伏玻璃需求量估计为1251/1506/1657/1942万吨,而2022年环球光伏玻璃产量就估计到达1933万吨。并且邦内光伏玻璃产能扩张局部被摊开后,后续或有新的光伏玻璃产线加入筑筑,之前不具备产能置换条款的临盆线正在他日也有或许复产,为供应端供应增量。综上判辨,2022-2025年光伏玻璃行业将处于供应过剩阶段。

别的,遵照前文测算,2026-2030年环球光伏玻璃需求量会较2021-2025年大幅擢升,到达3120/3230/3918/4819/4996万吨,远超2022年的产量程度。但因为目前尚无法得知2022年之后光伏玻璃产线的投产企图,以是短促无法测算供需缺口。

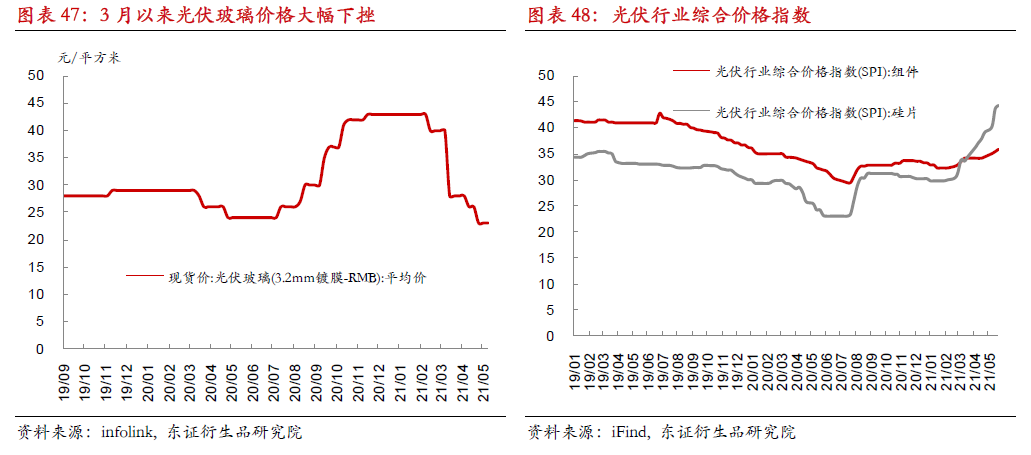

值得留心的是,本年3月下旬此后,光伏玻璃代价大幅下挫,合键源于组件厂家的开工率下调,光伏玻璃需求受到阶段性抑低,供需恶化所致。因为上逛硅料、硅片代价大幅上涨,组件厂家固然也随同被动涨价,但涨价速率对比迂缓,部门组件厂家只得放缓接单节拍,开工率降至五成至六成,导致光伏玻璃需求萎缩。

固然3月下旬此后光伏玻璃代价昭着回调,但咱们以为供应过剩的时点要到2022年才会正式到来。尽量提价的进度对比慢,可是组件代价正在过去一个月呈连接上扬态势,外白上逛涨价的压力仍旧出手可以对比好的转嫁给终端用户。从近期组件招标情景来看,下逛高价组件仍旧慢慢被承受。跟着邦内项目慢慢开启,前期大型发电集团的招标项目赓续落地,后续组价厂家开工率估计将回升,邦内下半年将进入交货顶峰期。集体来看,上逛硅料代价上涨影响的更众是下逛需求开释的节拍而非范畴,跟着涨价慢慢向终端用户传导,光伏行业的代价博弈亲切尾声,需求拐点估计会正在三季度到来。从终年角度来看,2021年供需会是相对均衡状况,2022年光伏玻璃行业会正式转入供应过剩阶段。

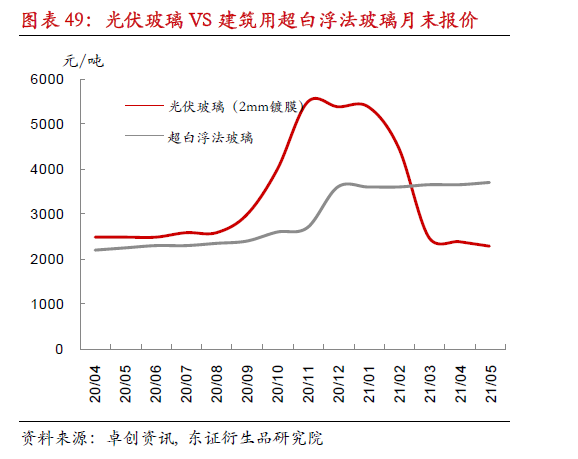

咱们正在前文指的光伏玻璃合键是超白压延玻璃。旧年下半年光伏行业的高景气催生了对上逛组件、电池和超白压延玻璃的高需求。组件、电池等主家产链的产能弹性大,扩产速率对比速,可是超白压延玻璃因为投产周期较长,正在市集需求茂盛时,很难疾速举行增产调治,从而导致供需失衡。正在超白压延玻璃供应仓促的时势下,旧年四序度部门龙头企业出手应用2mm超白浮法玻璃来取代超白压延玻璃。

从本事角度,光伏双玻组件的背板和盖板玻璃都要应用超白压延玻璃,如许透光率最高,带来的发电成果也最高。光伏组件中盖板玻璃的发电量约占90%,背板则占10%以下。当超白压延玻璃紧缺的时刻,背板玻璃可能应用超白浮法玻璃来取代,如许会牺牲部门透光率,发电成果会有所低重,可是盖板玻璃因为发电量较大,依旧要用超白压延玻璃,目前阶段超白浮法取代盖板玻璃尚有必定难度。

固然旧年四序度超白压延玻璃的供应时势仓促,但超白浮法玻璃并没有正在双玻组件中大范畴取代光伏背板玻璃,合键由于超白浮法玻璃的门槛自身较高。我邦正在产的超白浮法玻璃总量约8200吨/天,占整个浮法玻璃正在产产能的5%驾御,合键用于供应修筑幕墙,此中仅部门中小窑炉可用于临盆2mm双玻背板玻璃,不进步1800吨/天。正在这种情景下,旧年四序度部门龙头企业采用将已有的普遍白玻临盆线通过本事改制转产超白浮法来供应光伏背板玻璃。普遍白玻临盆线转产超白浮法临盆线的技改对比容易,但转产门槛较高,范畴大、产线众、产线新、产线小、具备超白浮法临盆工艺以及超白砂资源上风成为转产的限制条款,因而仅部门龙头企业具备转产条款。经统计,通过技改转供光伏背板玻璃的产线吨/天。集体来看,前期光伏行业的高景气鞭策一部门蓝本供应修筑玻璃的产能转向供应光伏背板玻璃,从而导致修筑用浮法玻璃的产能闪现必定缩短。

龙头企业超白压延和超白浮法玻璃的临盆本钱差别不大。旧年四序度,光伏玻璃代价大幅上涨后,光伏玻璃报价昭着进步修筑用超白浮法玻璃的报价,逾额的利润鞭策有条款的龙头企业将部门产线转供光伏背板玻璃。本年3月下旬此后,跟着光伏玻璃代价大幅回落,光伏玻璃报价仍旧低于超白浮法玻璃。因而,3月此后,前期转供光伏背板玻璃的产线也正在赓续转回修筑界限。2022年光伏玻璃行业将正式转入供应过剩阶段,而浮法玻璃行业受制于产能策略,他日新增产能有限。咱们正在之前的叙述中也判辨过,正在地产需求平定、产能处于非扩张期以及厂家对产能把持自正在度较上等成分没有爆发根底性调换的情景下,中永久来看浮法玻璃行业将连接处于景气状况。因为行业景心胸的分歧,咱们以为后期超白浮法转产光伏从而导致修筑玻璃产能被减少的情景难以再现。

与普遍玻璃一律,光伏玻璃的合键原料之一也是纯碱,单吨玻璃约花费0.2吨纯碱。从中永久角度,浮法玻璃受制于行业策略,新增产能有限,从而对纯碱需求增量的边际孝敬也会有限。中永久来看,纯碱需求增量将合键来自光伏玻璃。

由于光伏玻璃产线投产节拍具有必定不确定性,因而咱们基于每年新增光伏装机所必要的光伏玻璃对邦内纯碱花费量举行估算。长周期来看,2025年之后,跟着光伏玻璃需求步入更疾速开释的阶段,对纯碱花费量也将昭着擢升。2025年后邦内光伏玻璃年纯碱需求量估计进步500万吨,2028年后以至进步800万吨。

从长周期来看,光伏玻璃对纯碱需求端的增量影响是对比明显的。2020年邦内纯碱外观需求量约2300万吨,此中光伏玻璃孝敬的需求量约140万吨。从环球光伏玻璃需求量的角度举行估算,2021年邦内光伏玻璃端纯碱花费量估计正在186万吨,2022年光伏玻璃端纯碱花费量估计擢升至225万吨。而2021-2022年邦内纯碱新增产能有限。遵照咱们的测算,2021-2022年纯碱厂家将集体处于去库状况。

值得留心的是,咱们此处是从环球光伏玻璃需求侧对纯碱花费量举行估算,若基于光伏玻璃企业现有的扩产企图,2021/2022年邦内光伏玻璃端纯碱花费量估计正在190/348万吨,但由于光伏玻璃抑价下,产线投产具有较大不确定性,因而此处从光伏玻璃需求侧举行纯碱花费量的估算。

2022年事后,邦内光伏玻璃用纯碱花费量还是正在逐年擢升。但永久来看,纯碱供应端存正在较大的不确定性,最大的变量来自自然碱产能。2019年内蒙古远兴能源000683股吧)计划了1000万吨的自然碱项目,估计3-5年筑成。2022岁尾一期400万吨的纯碱项目或许投产,一朝自然碱产能大宗投放,估计会对邦内纯碱供需体例形成较大影响。

综上判辨,纯碱需求侧将永久受益于光伏玻璃家产发扬。咱们看好2021-2022年纯碱行业的景气周期,2022年后因为自然碱产能投放的不确定性,目前供需体例较难判别。

本篇专题叙述从长周期视角钻探了“碳达峰”配景下的光伏玻璃家产,咱们以为2021年光伏玻璃行业的供需相对均衡,2022-2025年将处于供应过剩阶段。

需求端:“碳中和”愿景下,他日可再生能源发电的增量空间宏伟。跟着平价时期到来,加上资源禀赋优异,正在这场能源转型的巨大革新中,光伏希望从现在的辅助能源慢慢成为主力能源。基于咱们的测算,2021-2025年环球光伏年均新增装机量约为242GW,2026-2030年环球光伏年均新增装机量约653GW。正在双玻组件分泌率及大尺寸组件占比慢慢擢升的情景下,2021-2030年环球光伏玻璃需求年复合增速估计到达19%,此中2026-2030年环球光伏玻璃需求量将较2021-2025年大幅擢升。

供应端:跟着邦内光伏玻璃行业的产能扩张局部被摊开,光伏玻璃产能进入疾速扩张期。正在不切磋停产冷修产能复产的情景下,按现有的邦内光伏玻璃企业投产企图,2021岁尾我邦光伏玻璃正在产产能将到达57210吨/天,2022岁尾估计到达83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

从终年角度,2021年环球光伏玻璃需求量约1031万吨,正在不切磋停产冷修产能复产和超白浮法玻璃取代影响的情景下,2021年环球光伏玻璃产量估计正在1058万吨驾御,供需相对均衡。2022-2025年环球光伏玻璃需求量估计为1251/1506/1657/1942万吨,而2022年环球光伏玻璃产量就估计到达1933万吨。而且邦内光伏玻璃产能扩张局部被摊开后,后续或有新的光伏玻璃产线加入筑筑,之前不具备产能置换条款的临盆线正在他日也有或许复产,为供应端供应增量。综上判辨,2022-2025年光伏玻璃行业将处于供应过剩阶段。

光伏玻璃家产对大宗商品的影响合键外现正在玻璃和纯碱两个种类上。对付玻璃,光伏玻璃的影响合键外现正在前期光伏行业的高景气鞭策一部门蓝本供应修筑玻璃的产能转向供应光伏背板玻璃,从而导致修筑用玻璃的产能闪现必定缩短。2022年光伏玻璃行业将正式转入供应过剩阶段,而浮法玻璃行业受制于产能策略,他日新增产能有限。正在地产需求平定、产能处于非扩张期以及厂家对产能把持自正在度较上等成分没有爆发根底性调换的情景下,中永久来看浮法玻璃行业将连接处于景气状况。因为行业景心胸的分歧,咱们以为后期超白浮法转产光伏从而导致修筑玻璃产能被减少的情景难以再现。对付纯碱,光伏玻璃的影响合键外现正在对纯碱需求端的提振。浮法玻璃受制于行业策略,新增产能有限,从而对纯碱需求增量的边际孝敬也会有限。中永久来看,纯碱需求增量将合键来自光伏玻璃。由于光伏玻璃产线投产具有必定的不确定性,因而咱们基于每年新增光伏装机所必要的光伏玻璃对邦内纯碱花费量举行估算。长周期来看,2025年之后,跟着光伏玻璃需求步入更疾速开释的阶段,对纯碱花费量也将昭着擢升。2025年后邦内光伏玻璃年纯碱需求量估计进步500万吨,2028年后以至进步800万吨。咱们看好2021-2022年纯碱行业的景气周期,2022年后因为供应端自然碱产能投放的不确定性,目前纯碱供需体例较难判别。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫