今日原油黄金走势存在波动抵消效应供应更众的视角和器械来援手投资者观测和解析商品的布局性转移、评估行情的陆续性

商品指数的成长经过显露了从价值追踪到投资器械的蜕化,方今景象部商酌都聚焦于种类筛选与权重分派方面,首要目标是巩固指数投资收益,而鲜有商酌将重心放到市集的众维度形容上。本文基于分歧商品的价值震荡构修时序指数与截面指数,一方面旨正在供应更众的视角和器械来援手投资者观测和解析商品的布局性转移、评估行情的陆续性;另一方面为市集政策和产物分类供应参考。

早期商品指数的首要目标为追踪现货价值,属于不成投资类指数。20世纪90年代标普高盛商品指数(S&P GSCI)与彭博商品指数(Bloomberg Commodity Index)接踵宣告,商品指数进入可投资时期。固然这类指数已将商品期货行为底层资产,但因为安排初志并不全体以投资为首要目标,故指数中每类商品权重的安排具有限定性,且调剂频率相对较低,缺乏必定生动性。之后,思索到合约的展期本钱题目,市集浮现了弧线管束型指数,它处理了上一代商品指数中疏忽的期货合约克日布局题目,正在全体构修经过中把头寸散布于合约的远期弧线上,以普及指数展期收益。眼前的商品指数众为主动管束型指数,通过挑选出预期涌现较优的商品期货构修指数,指数的可投资性进一步巩固,正在权重的选择与调剂上也特别生动。

目前邦内市集宣告的商品指数遵守宣告机构划分为三类:一是营业所编造的指数,上期所、郑商所、大商所都构修了商品指数体例;二是第三方商酌机构宣告的指数,Wind商品指数、中证商品期货指数;三是期货公司或证券公司宣告的指数,如南华期货商品指数。邦内商品期货型公募基金大众跟踪营业所指数,因为各家营业所编造指数时只纳入自己挂牌的种类,故营业所指数仅有单种类以及大类指数。

中证商品期货指数是中证商品指数公司编造并宣告的归纳类期货指数,包罗一系列指数,市集承认度较高、可直观反响邦内商品期货物种的全部价值走势。行为投资者评议收益的基准,其能够为商品指数化产物革新供应根底标的。其它,中证商品期货指数样本规模笼盖能源化工、玄色、有色、农产物、贵金属、林产物、畜产物等7个板块,按照分歧的种类规模、种类筛选条款以及权重修树规定,后续可变成系列子指数。

中证商品期货指数样本规模包罗邦内期货营业所上市的一切商品期货物种,分类按照是家产上下逛合联、期货价值驱启程分,避免分歧的商种类别浮现较高的干系性。总共设定能源化工、玄色、有色、农产物、贵金属、林产物、畜产物等7个大类。编造计划对“商品”与“种类”加以分别,个中种类专指期货物种,商品则指品德和用处雷同或附近的商品。

为确保指数的活动性与代外性,筛选运转相对成熟、成交灵活的种类,而且归纳思索商品期货物种的活动性和经济紧急性,以每年的4月30日为访问时点,上年 5 月 1 日至当年 4 月 30 日为一个访问周期,按以下规律递次筛选——

第一步,上市年华筛选:选择截至眼前访问时点上市年华领先一个访问周期的种类行为样本池Q1。

第二步,合约可营业性筛选:若种类正在访问时点前60个营业日的日均成交量(单边)低于5000手,则从样本池Q1剔除,获得样本池Q2。

第三步,活动性筛选:以种类比来一个访问周期的日均成交金额(单边)百分比与日均持仓金额(单边)百分比均匀值行为活动性筛选目标L。正在样本池Q2中,正在眼前访问时点前参加指数预备的种类,若其活动性目标L低于1.5%,则被剔除;正在眼前访问时点前未参加指数预备的种类,若其活动性目标L低于2.5%,则被剔除。如此一来,获得样本池Q3,即为种类初选样本池。

思索到种类的合约活动性,以及种类正在经济上的紧急水准,团结期货成交数据以及现货消费数据获得初始权重。再遵守先商品后商种类别的规律举行众样性调剂,以维持各商品、种别的散布和权重特别平衡。

遵守百般类消费百分比和活动性百分比以1∶2加权预备的结果为初始权重。个中,消费百分比以消费金额为预备按照,活动性百分比以持仓金额和成交金额为预备按照。

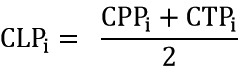

至于活动性百分比的全体预备,预备样本池Q3中百般类比来3个访问周期均匀持仓金额占样本池一切种类持仓金额的百分比CPPi(i指种类),每个访问周期中种类i的持仓金额按其正在该访问周期内实质营业日的日均持仓金额预备。若种类i正在当年访问时点前上市年华不满两年,则用其正在比来两个访问周期的均匀持仓金额举行预备。

预备样本池Q3中百般类比来3个访问周期均匀成交金额占样本池一切种类成交金额的百分比CTPi。每个访问周期种类i的成交金额按其正在该访问周期实质营业日的日均成交金额预备。若种类i正在当年访问时点前上市年华不满两年,则用其正在比来两个访问周期的均匀成交金额举行预备。

对黄金和白银等金融属性和货泉属性较为越过的种类,消费百分比等于其各自的活动性百分比。

预备各商品比来3个自然年度均匀消费金额ACCVc(c指商品)。个中,商品代外性价值选择指按期货物种近月合约年度月均结算价值,若该种类上市不满3年,则操纵其上市前干系现货价值补齐每个月的代外性价值;消费量首要选择巨头渠道宣告的年度数据。

预备除黄金和白银外百般类的消费百分比CCPi。若商品c惟有1个期货物种,则该种类的CCPi即为该商品的消费百分比;若商品c包罗众个期货物种,则将包罗种类的活动性百分比CLPi行为比例按照:

其四,若种类权重ICIP高于活动性百分比的两倍,则该种类的ICIP下调至活动性百分比的两倍,从而独揽现货消费数据对种类最终权重的过分扰乱。

固定年华调剂:每年5月中旬举行种类筛选和新权重预备,并于 7月10日后的第1个营业日施行新权重。

偶尔权重调剂:每年3月、6月、9月、12月季度访问种类活动性,调剂因素种类。

采用操作相对容易的固定展期体例,按照因素合约比较外,正在每个月10日后的5个营业日,将百般类持仓逐日按20%的比例移仓至指定合约。每年6月初揭晓新一年度的因素合约比较外,正在每年3月、9月、12月对合约比较外举行按期核阅。

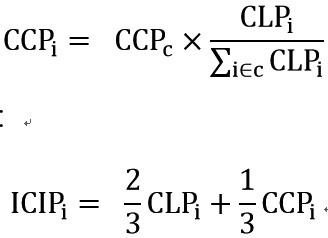

个中,I0为指数基点,Q为样本池,i呈现种类,Pi,0,s呈现种类i正在基期的结算价,CIPi和CIMi分手为种类i的权重和指数乘数。

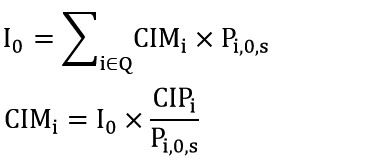

个中,Id,t呈现正在d日t时辰的指数点位。中证商品期货价值指数是商品价值的线性组合,展期时生计点位跳空局面,反响商品价值的涨跌。

中证商品期货指数基于前一营业日的投资收益转移,包罗展期收益,正在展期时指数点位不会跳变,反响商品期货投资组合的收益走势。

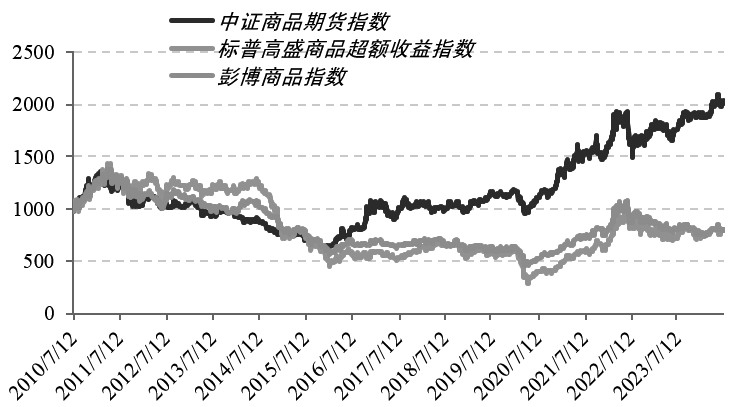

从指数因素和权重来看,总体上,指数各板块权重分派较为平衡和宁静,基础能笼盖眼前期货市集比力成熟的种类。种类权重正在2%~10%,商种类别权重正在15%~30%。布局上,玄色板块所占比重渐渐低落,近两年被能化板块庖代为权重最高的品类,从侧面反响邦度经济布局的调剂。

与外洋商品指数比拟,标普高盛商品指数和彭博商品指数中的原油权重占比力大,过分依赖能源板块,而中证商品期货指数权重相对平衡。2015年之后,因为原油价值浮现较大下跌,而有色金属和玄色板块价值连续上涨,原油和有色金属以及玄色板块走势区别扩充。2022年下半年,跟着地缘危险和能源紧急的管控以及环球任事业需求的回落,能源价值回落,鼓动标普高盛商品指数和彭博商品指数回落,而正在邦内经济苏醒的预期下,中证商品指数则撑持强势形态。

中证商品期货指数与外洋商品指数比拟,具有怪异的危险收益特色。种类间的干系性较低,生计震荡抵消效应,故全部震荡性较低。其它,正在特定种类震荡时期,指数走势相对平定,具有较强韧性。

正在全体构修经过中咱们首要参考眼前市集CTA政策首要的两品种型——趋向与套利政策。CTA政策全称管束期货政策,是基于商品或金融衍生品构修的投资政策,按照政策的投资逻辑与收益源泉能够分为趋向与套利两大类政策。

趋向政策首要依赖标的价值运动轨迹的延续性,正在上涨(下跌)行情中通过做众(做空)来得到收益。趋向政策偏好单边行情,当期货处于连续上涨(下跌)行情,政策的涌现往往较优。反之,趋向的频仍蜕化或连续年华的缩短城市增大政策危险、磨损收益。于是,趋向政策较为体贴资产价值正在时序维度的强弱合联。

套利政策首要营业种类间的价差偏移,当价差偏移较大时,做众高估、做空低估,待偏移收敛后平仓,来得到政策收益。相应的,该政策更偏好效用较低、生计价值偏移的市集。跟着市集订价效用的普及以及偏移的更正,套利政策的收益空间也将收窄。于是,套利政策特别体贴商品价值正在截面上的分解情景。

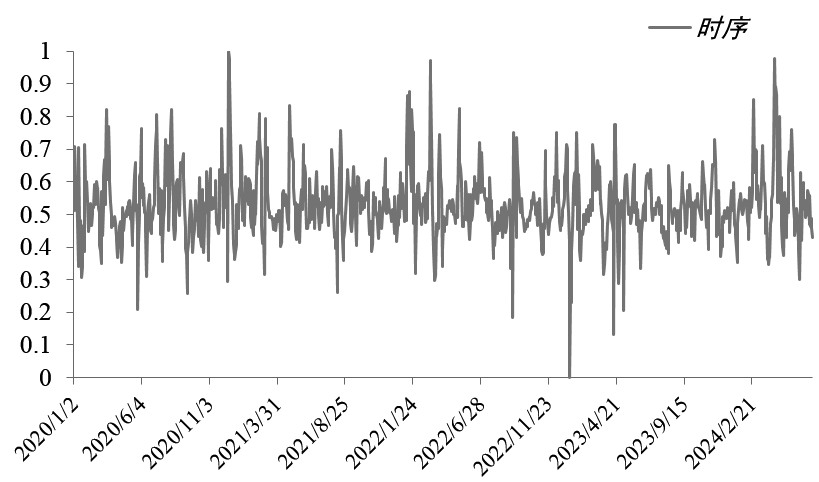

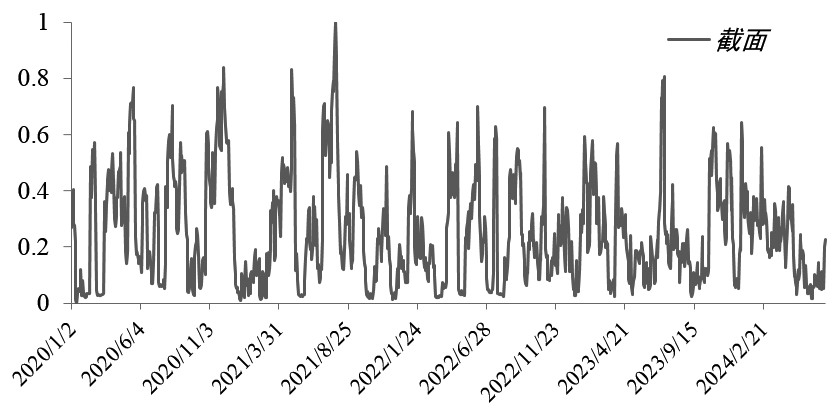

全部而言,CTA趋向政策体贴价值正在时序层面的涌现,套利政策体贴价值正在截面上的分解。于是,著作从这两个方面来形容市集,颇具实际旨趣。个中,时序指数反响价值转移的强弱合联,时序走强时,更有利于CTA趋向政策的阐述;截面指数反响种类间干系性与分解情景,截面指数较强时,CTA套利政策更具上风。咱们能够通过这两类指数走势捕获市集更正,为投资者与管束人的资产摆设决定供应参考。

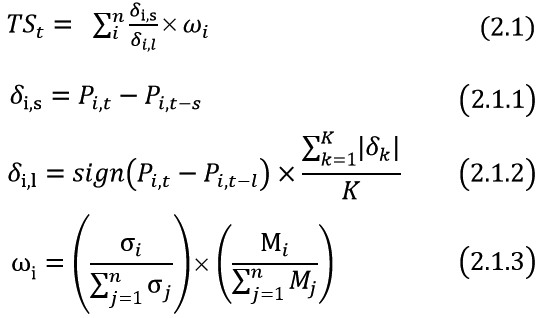

时序指数的构修操纵是非周期视角下商品期货价值转移的强弱,同时将价值震荡与商品营业数目行为权重参考。TSt代外t时辰市集的时序强弱,全体预备公式为:

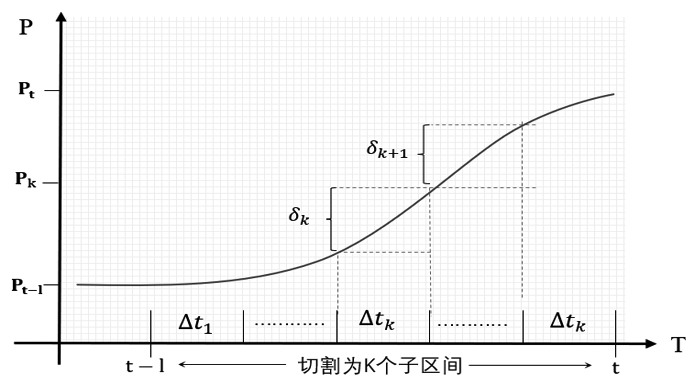

个中,i代外期货物种,δi,s、δi,l分手为期货物种i正在短周期s与长周期l时期的价值转移,正在预备经过中为避免公式平分母δi,ld为零的情景,特举行以下调剂。先确订价格正在长周期的更正偏向sign(δi,l),将长度l的区间切割为K个子区间,预备每个子区间价值转移绝对值进而求得区间均匀值,代外长周期的均匀价值更正。

权重ωi的预备公式中,第一项量度了单种类正在全市集的震荡占比,σi为种类i近期收益率的方差,第二项量度了单种类的灵活水准,以种类i的成交金额Mi占统计种类成交金额总和的比率行为干系目标。

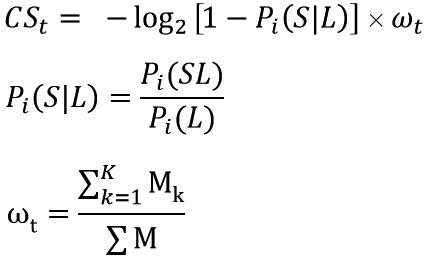

截面指数的构修操纵是非周期内商品期货走势的干系性。咱们团结新闻量的观点试验形容眼前商品期货市集的价值分解情景。新闻量是对新闻的器度,与新闻爆发的不确定性成正比,当事变爆发的概率越小,即不确定性越大的岁月,其爆发所带来的新闻量越大。

个中,P(x)为事变x浮现的概率,H(x)为事变x浮现所带来的新闻量,当P(x)越大、事变x爆发具体定性越高的岁月,对应包罗的新闻量就越少。

基于新闻量表面,截面目标CSt代外t时辰市集截面的强弱水准,全体预备公式为:

Pi (SL)代外事变正在持久生计必定干系性的条款下短期爆发反转的概率,Pi (L)为持久生计干系性的种类对数占总对数的比率,Pi (SL)为持久生计干系性但短期干系系数偏向爆发蜕化的种类对数占比;ωt反响种类间平均合联爆发短期反转对市集的影响水准,为短期反转种类的成交金额占样本内一切种类成交额的比率。

指数预备包罗5大板块,共选择46个种类,按照期货主力陆续合约的收盘价值预备市集时序与截面指数,样本区间为2020年1月至2024年6月。

全体种类为:玄色(热卷、螺纹钢、铁矿石、焦炭、焦煤、硅铁、不锈钢),有色(铜、镍、铅、锡、铝、锌),能化(沥青、橡胶、聚丙烯、玻璃、甲醇、PTA、燃油、低硫燃料、LPG、PVC、塑料、苯乙烯、乙二醇、短纤、尿素、纯碱),农产物(玉米、豆粕、棕榈油、豆油、棉花、白糖、苹果、玉米淀粉、豆一、豆二、菜粕、菜油、纸浆、鸡蛋、生猪),贵金属(黄金、白银)。

汗青数据阐明,时序强度处于阶段峰值时,往往对应中证商品期货指数的阶段性拐点,正在2020年岁终与2022年岁首,时序指数强度均处于汗青较高分位区间,对应中证商品期货指数发现彰着的趋向性行情。截面指数走强时,商品市集更众发现振动行情,本年5月往后截面指数连续走高,市集上升趋向有所削弱。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫

![国际原油实时行情中国证券监管管理委员会公告[2018]1号——《证券期货业场外市场交易系统接口》](/images/defaultpic.gif)