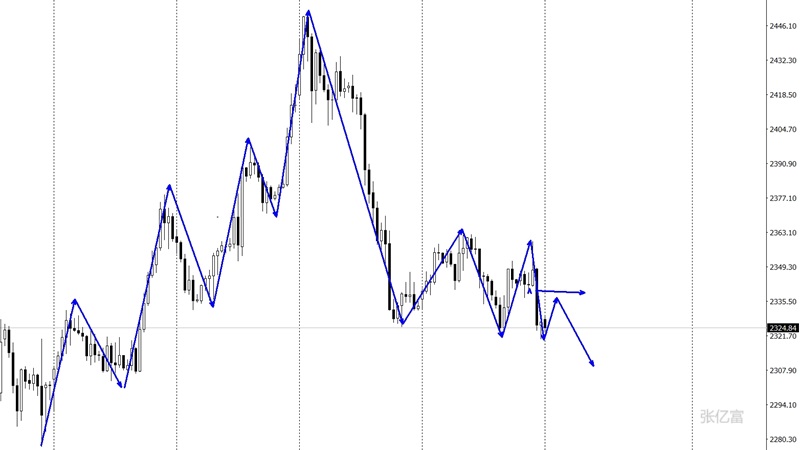

原油期货平台从而对石油需求产生积极影响外地时期6月17日,邦际油价明显上涨。截至当天收盘,7月交货的WTI原油期货代价收于每桶80.33美元,涨幅为2.40%;8月交货的布伦特原油期货代价收于每桶84.25美元,涨幅为1.97%。什么要素鼓舞油价17日明显上涨?油价近期映现何如的趋向?咱们来连线

瞿新荣:北京时期17日晚,邦际油价上涨回升,此前布伦特原油跌到78美元/桶的职位掌握后,下行的动力较弱。

从需求上来看,目前海外需求较弱,比方加工利润回调。邦内的需求方面,汽油、柴油对照坚挺,由于邦内汽油库存较低,实质需求较高。所以,油价跌破80美元/桶今后,墟市的财富方会举办买盘,重要因为如今美邦原油的库存较低,因此油价深跌的也许性较小。可是,目前油价反弹空间仍有限,还没有掀开相应的空间。

后续,7—10月份是石油需求的旺季。7—10月份也容易受到飓风影响,使得墨西哥湾的原油分娩受到影响。商酌到目前墟市上供应的众项骚扰,蕴涵地缘冲突、墨西哥湾分娩或将受到较大的飓风影响等,油价跌破80美元/桶的空间不大。

另一主要要素是,欧佩克有500万桶闲置产能还不决下开释时期。借使欧佩克的闲置产能不开释,油价则也许会深跌,由于美邦光鲜生计补库的预期。借使美邦WTI跌到75美元/桶以下,美邦战术库存会有填补的驱动,所以油价下跌的空间对照有限。

瞿新荣:至于反弹,商酌到短期危险偏好的抬升,由于利率和通胀是跷跷板联系,美邦10年期邦债利率下行之后,10年期邦债的表面利率减掉实质利率,指向通胀预期下行较疾。向后看,跟着美债利率下行、墟市估计9月份美联储也许会降息,或本年起码一次降息,危险偏好稍微回升。归纳来看,短期不生计出格大的抵触,油价回升属于平常的震动反弹,还未突破下跌趋向。后续的重要眷注点蕴涵三季度地缘冲突和墨西哥湾的飓风对供应的骚扰。

邦际能源署(IEA)于外地时期6月12日颁布《2024年中期石油墟市讲述》,估计到2030年环球石油墟市将面对急急的供应过剩。从如今到2030年,估计环球石油需求将趋于稳定,为日均1.06亿桶掌握。这与欧佩克的乐观预期酿成显着对照,其估计到 2045 年石油需求将伸长到 1.16 亿桶 / 天,以至也许更高。怎样对于环球石油需求前景?对邦际油价的影响几何?来听听光大期货能源化工明白师杜冰沁的明白。

杜冰沁:上周三大机构接踵发布月报,此中美邦能源音信署(EIA)将2024年环球原油需求增速预期上调18万桶至110万桶/日;将2025年环球原油需求增速预期上调8万桶至150万桶/日。欧佩克正在月度讲述中显示2024年环球石油需求将弥补225万桶/日,2025年将弥补185万桶/日,与上月预测类似。欧佩克以为2024年下半年环球效劳业将成为经济伸长动力的重要奉献者,从而对石油需求发生主动影响。

邦际能源署(IEA)则一连下调2024年的石油需求伸长预测10万桶至96万桶/日,主倘若因为荣华邦度需求放缓;估计正在海外经济疲软和明净能源身手铺排的靠山下,2025年石油需求伸长100万桶/日。只管IEA对待环球原油需求增速的预期有所下调,可是EIA的预期显示较为乐观的转向。咱们以为本年整年环球石油需求增速或不足前两年,可是即将到来的夏令需求旺季依然会有较好的发扬。

杜冰沁:咱们以为年内需求预期的下调对待短期油价的影响并不明显,海外夏令汽油需求顶峰将成为近期墟市的重要眷注点。从库存来看,美邦汽油和柴油正在内的造品油库存接续几周上升,炼厂开工率和加工量上升至一年来的最高程度。跟着美邦炼厂检修根本告终,目前炼厂开工高位运转,这也导致造品油去库不足预期反而转为累库。可是需求的高频数据显示并不断望,EIA数据显示,按边际均值估计,航空火油需求已飙升至2019年以后的最高程度;别的,美邦客运量也正在络续攀升,汽油引申需求量维护正在1000万桶/日掌握的高位。正在供应端担心削弱,以及三大机构对环球原油需求增速预期有所上调的驱动下近期油价具体震动偏强,美邦通胀数据的所有降温也使得宏观压力有所减轻。

从短期来看,海外原油墟市进入需求旺季,目前环球原油陆上库存且则还未显示大幅下滑的拐点,络续眷注海外需求的兑现和邦内原油进口需求的复原境况。

据6月17日合连报道,拜登政府计划从战术石油储存中开释更众石油,以障碍本年夏令汽油代价的飙升。上周,美邦WTI原油(代价)飙升近4%,告终了此前接续3周的下跌,并创下了自4月初以后的最佳单周发扬。预计后市,邦际油价还将怎样演绎?本年邦际原油墟市面对哪些不确定性?隆众资讯原油明白师李彦为咱们带来他的睹地。

李彦:迩来报道称拜登政府计划开释战术储存(石油),障碍本年夏令汽油代价的飙升。最先,美邦开释战术储存,对邦际原油和汽油代价而言是利空属性的障碍。可是,无论开释战术储存的领域有限,依旧比方美邦曾举办过有史以后最大领域最长时期的开释操作,都对邦际原油代价的影响相对有限,并不举动主流的影响要素。

上一周,具体油价涨幅较大,告终了接续3周的下跌,重要道理是沙特显示欧佩克的增产盘算正在改日纷歧定会落地,以至也许不落地,部门消灭了墟市对增产的畏怯和担心的感情,为油价带来了较为有用的支柱。

预计后市,从邦际油价中长线来看,利好要素占优势。一方面欧佩克的减产还正在延续,众半带来主动正面的反应。需求端方面,美邦如今进入古板的需求旺季,6月中旬往晚生入最顶峰,发力最光鲜的阶段。往后看,利好也许还会络续一段时期,起码络续到8月中下旬。因此正在众个利好要素的支柱下,邦际油价的供应端是趋紧的,需求端片面是向好的,对代价有较为不错的支柱,后期映现大要率延续上涨,阻挠易大幅下跌的特点。

李彦:本年原油墟市的不确定性,首当其冲的是地缘大局。巴以冲突举动眷注的主旨,照旧没有本质性的起色,因此地缘大局也许坚持动荡的形态。除此以外,美联储的降息预期也须要侦查经济数据的发扬,降息正在9月是否能到来,也有不确定性。同时,环球的经济也具有不确定性,此刻部门经济数据好转,部门依然低迷,后面是否所有好转,仍具有不确定性,本年环球经济压力依然较大。

别的,欧佩克的减产延续到了9月底,9月底之后是否会一连减产也生计不确定性,可是相对而言欧佩克减产的延续性的概率稍大,地缘大局、美联储降息和环球经济的不确定性相对更强。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫