操作建议:棕榈油2205合约?国际天然气暴跌最新基础面:供应方面,焦炭价值且则平稳,开工率微增,因为环保等道理限定,增量有限,焦企出货情景好转,库存入手下手往下逛挪动。需求方面,钢厂需求小幅上升,展现南北区域分歧:北方区域之中,唐山区域揭橥Ⅱ级应急反应延续时期一周,本周河北区域焦炭需求将相应明白低落;其余北方钢厂推敲到冬奥会恐怕惹起限产,众按需补库。南方钢厂入手下手照常冬储。目前举座墟市焦炭供应宽松。现山西区域准一级湿熄冶金焦报价2340-2640 元/吨;准一级干熄冶金焦报价 2800-2990 元/吨;一级湿熄冶金焦报价 2410-2840 元/吨;一级干熄冶金焦报价 3200-3240 元/吨。

操作创议:焦炭2205合约,期价高点触及3019一线回落,举座来看,期价进程延续反弹,上方整数闭口压造明白,3小时macd目标有待修复,估计承压应有延续回落告终。操作上,可依2930-2960一带做空为主,老例止损。

基础面:逻辑来看,央行降准和主旨政事局集会的精神举座利好墟市感情,对付墟市价值利众;但是墟市正在营业复产预期仍是重要的逻辑,产量平控宗旨基础达成,12 月份钢厂仍有复产动力,遵照冬奥会集会限产闭照,1 月份估计复产力度更大少少。但是钢材的 01 基差一经获得较大修复,正在目前供需局势下,目前现货价值,行家冬储是没信念的,因而预期后期不绝反弹的空间有限。地产新开工、施工均展现了大幅下滑,目前下逛钢材需求端浮现不佳,简略率现货要回落走冬储逻辑,而 05 基差或不绝修复,但春节前后 05 的基差估计也将萎缩到低位。

操作创议:螺纹钢2205合约,期价高点触及4478一线,受空头大幅增仓杀跌影响,期价回落,目前来看,期价进程延续上涨,3小时macd目标有待修复,估计应有回落延续告终 ,操作上,可依4380-4430一带做空为主,老例止损。

基础面:内地供应端仍有压力,主动压价增众,下逛需求有所转弱。需要端,上逛负荷环比提拔,年底气头减量以及环保限产布景下,供应端仍有收紧预期。需求端,烯烃安装负荷回升至中枢水准,一面 MTO 推迟重启,另外甲醇燃料范围冬季消费仍将带来增量。海外看,中东区域时令性限气进入兑现期,近期伊朗装船量偏低,年底至来岁初沿海进口量估计压缩。库存方面,口岸库存中性,年底中东区域减量下,12月到港量估计环比缩减。归纳来看,年底基础面刷新预期和低估值托底下,短期估计走势低位震动。

操作创议:甲醇2205合约,期价高点触及2525一线日均线压造,举座期价处于震动整饬阶段,与咱们预期相仿,看一再行情为主 ,操作上,依周一提示,2480一线众单小幅止盈后,接下来可依2490-2520一带做空为主,老例止损。

基础面:据马来西亚棕榈油协会(MPOA)揭橥的数据显示,2021年11月马来西亚毛棕油产量环比低落4.74%至165万吨,此中,马来半岛产量低落5.64%东马来西亚产量低落3.29%,沙巴州产量低落4.90%,沙捞越州产量添补2.14%。本周五马来西亚棕榈油局(MPOB)将宣布11月马来西亚棕榈油供需数据,据外媒探问宣布预测显示,马来西亚2021年11月棕榈油产量估计为171万吨,较10月环比低落1.2%,棕榈油出口量估计为156万吨,较10月环比添补10%,棕榈油库存估计为178万吨,较10月环比裁汰2.7%,可判决本质告诉数据的兑现情景。油脂邻近主力合约换月,众头止盈志愿提拔,需机警高位回落危急。

操作创议:棕榈油2205合约,期价大幅回落,下破均线体例,回吐昨日涨幅,空头主动增仓杀跌为主,目前来看,上方平台压造明白,估计承压应有回落延续告终 ,操作上,依周一提示,8350一线空单已主动触发止损位出局,接下来可踌躇或依8350-8400一线做空为主,老例止损。

基础面:遵照印度糖厂协会ISMA数据,得益于西部区域糖厂提前开榨,2021/22榨季截至11月30日,印度糖厂累计产糖472.1万吨,同比添补了9.74%。另外,ISMA呈现,正在目今榨季印度已签署了350万吨的糖出口合同,这些合同大众正在邦际糖价正在20-21美分时签署,而目前原糖价值已跌至18.6美分掌握,印度糖厂不再主动签订进一步的出口合同。同时,预估有340万吨糖产量将被挪动到乙醇临蓐中,糖厂立地签约出口的压力较小,料短期对原糖价值有支持。若后续疫情对付经济的影响延续夸大,原糖或存不绝下跌的恐怕。上周广西糖厂开工率明白提拔,意味着邦内白糖榨季进入岑岭期,产量添补的预期正在必定水平上施压糖价,同时原糖价值下跌也从进口本钱端利空邦内糖价。短期不绝体贴广西糖厂开榨及估产情景。

操作创议:白糖2205合约,期价日内回落低点触及5866一线,受下方平台支持,期价小幅回升,举座期价处于高位延续下跌后的整饬行情,估计上方承压应有延续回落告终 ,操作上,思途褂讪,回升可依5930-5980一带做空为主,老例止损。

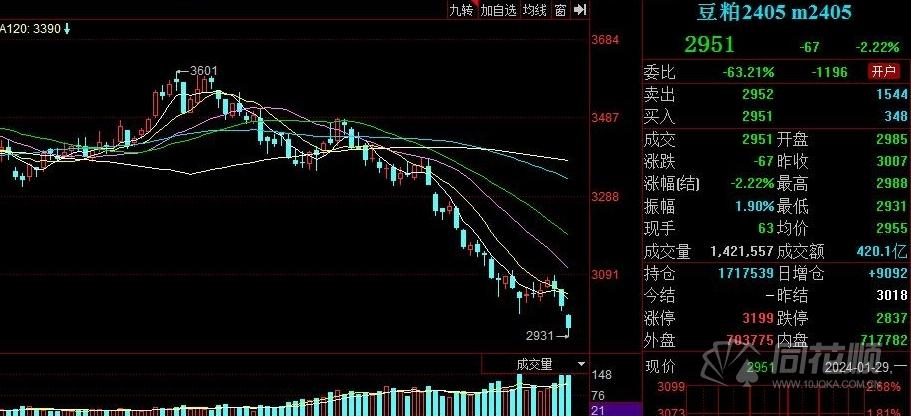

基础面:外围墟市:目美豆出口时令性苏醒,但仍弱于客岁。目前墟市聚焦南美大豆产区,巴西大豆基础播种完毕,阿根廷大豆播种举办中,限造产区旱情激发单产和产量低落预期。上周巴西大豆播种达成 90%,五年均值 86%,上周阿根廷大豆播种达成 39%,五年均值 41%。改日一周,巴西南部及阿根廷大部降雨仿照偏少,体贴作物成长情景。邦内供需:终端逢低补库,华南豆粕基差 M2205+277,华东菜粕基差 RM2201+10。上周豆粕库存67.25(+5.69)万吨,菜粕库存 2.4(+0.62)万吨。水产消费淡季叠加大豆到港添补,卵白粕库存趋向回升将不绝压造基差,举座期价偏于震动。

操作创议:豆粕2205合约,期价日内回落低点触及3021一线日均线支持,午后期价回升,举座期价延续回落阶段受下方平台支持,估计短期应有延续回升告终,依周一提示,3030一线介入的众单,老例止损持有。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫