同时考虑到控制投资组合净值的回撤6/20/2024期货怎么买卖本文探求若何正在牛市和熊市中安好操纵螺纹钢期权震荡率战术,并提出5种应对战术。通过对2024年3月的15个买卖日的尝试数据实行理会,发当前危害一样的要求下,对待震荡率上升且价值下跌的境况,提议采用卖虚值认购期权加卖平值认沽期权的双卖战术;而正在震荡率降落且价值上涨的境况下,提议采用牛市比例价差战术。

螺纹钢期货和期权是上海期货买卖所的紧急买卖种类,按照2023年的数据,螺纹钢期货以日均约205.75万手的成交量排正在该买卖所成交榜的前三名;与此同时,螺纹钢期权的买卖量也占领领先名望,以2024年4月1日这一买卖活泼日为例,螺纹钢期权的成交量到达了363,031手,而统一日螺纹钢期货的成交量则高达3,133,799手。相较而言,正在2024年4月29日这一相对稳固的买卖日,螺纹钢期权的成交量为66,838手,期货的成交量则为1,622,792手。正在螺纹钢期权的买卖战术中,震荡率买卖饰演着至闭紧急的脚色。然而,正在清楚的趋向性商场要求下,这种战术却面对着较高的危害。本文聚焦于若何正在趋向商场中安好地实行震荡率买卖,精细理会了5种区别的震荡率战术正在此类商场境况下的体现,并提出了一种革新的组合战术,旨正在协理买卖者安好地应对牛市和熊市的震荡。

本文全盘深远地先容了5种主旨期权买卖战术,蕴涵卖虚值认购期权加卖虚值认沽期权战术(下称双卖)、卖虚值认购期权加卖平值认沽期权战术(下称双卖平值沽)、卖虚值认沽期权与卖平值认购期权战术(下称双卖平值购)、认购牛市比例价差战术(下称牛市比例)以及认沽熊市比例价差战术(下称熊市比例)。这些战术有两个协同的症结特质:第一,它们都是商场中性战术,主意是操纵商场震荡率涨跌节余,而非依赖于价值朝某一特定对象挪动盈亏;第二,这些战术都采用了空gamma的式样,苛重通过震荡率的降落和光阴价格的流逝来获取利润。

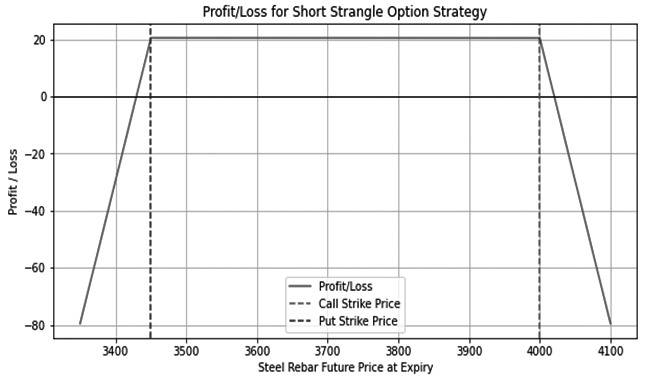

双卖宽跨式期权战术,又称为Short Strangle,是一种同时卖出统一标的资产的认购期权和认沽期权的战术。这两种期权具有一样的到期日,但推广价值区别。这种战术平常正在商场预期震荡较小的境况下行使,由于它容许标的资产价值正在更大界限内震荡,而不会触发期权的行权,从而填充战术获胜的可以性。然而,这种战术的苛重瑕玷是,假设商场崭露猛烈震荡,凌驾了预设的价值区间,可以会导致无尽的潜正在亏折。是以,虽然双卖宽跨式期权战术有肯定的吸引力,但危害约束和对商场震荡性的确实评估是至闭紧急的。图1揭示了该战术的盈亏构造图,了解地解说了其潜正在的收益和危害。

形状一为卖虚值认购期权+卖虚值认沽期权。该战术最常睹的形状是同时卖出虚值认购期权和虚值认沽期权。个中,卖出的认购期权的行权价设定正在高于标的资产如今价值的水准,而卖出的认沽期权的行权价则设定正在低于如今价值的水准。通过这种期权组合的构造,买卖者旨正在操纵标的资产价值正在肯定界限内的有限震荡来获取收益。当标的资产价值保留正在认购期权和认沽期权的行权价之间时,买卖者可能通过时权光阴价格的损耗来赚取利润。然而,假设标的资产价值凌驾预设的界限,这种战术可以面对潜正在的无尽亏折。是以,把稳的危害约束和对商场震荡性的确实支配是获胜操纵这一战术的症结。

形状二为卖虚值认购期权和卖平值认沽期权。该战术的第二种形状是同时卖出虚值认购期权安闲值认沽期权。与第一种形状区别的是,此战术涉及卖出行权价等于标的资产如今价值的认沽期权,而不是虚值认沽期权。这种调动的主意是正在支撑一样危害呈现的同时,通过填充认购期权的数目来获取标的资产价值上涨进程中可以崭露的震荡率降落所带来的长处。

形状三为卖虚值认沽期权和卖平值认购期权。该战术的第三种形状涉及同时卖出虚值认沽期权安闲值认购期权。与第一种形状区别的是,此战术卖出的是行权价等于标的资产如今价值的认购期权,而非虚值认购期权。这种调动的苛重主意是正在标的资产价值下跌进程中,确保认购期权如故不妨发扬有用的对冲感化。

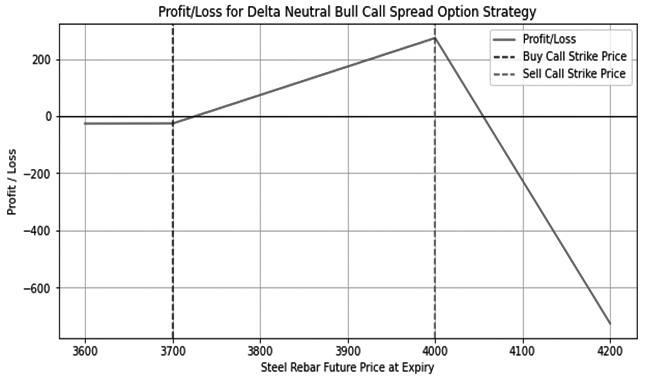

认购牛市比例价差战术通过买入低行权价认购期权并卖出数目更众的高行权价认购期权,以从标的资产价值上涨和震荡率降落中收获。这种战术长处是控造潜正在亏折同时提升节余潜力,适合对商场走势有中度决心的境况。然而,假设商场走势凌驾预期,卖出的大宗认购期权可以放大亏损。是以,获胜操纵该战术必要准确的商场预测和肃穆的危害约束。图2揭示了该战术的盈亏构造。

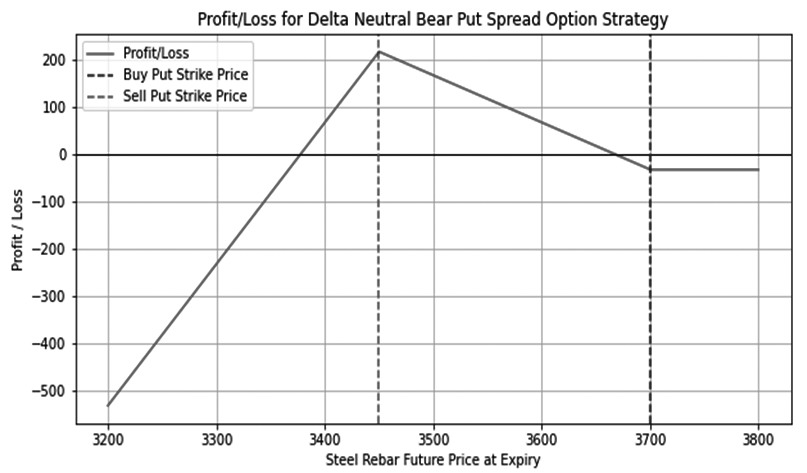

认沽熊市比例价差战术通过买入高行权价认沽期权并卖出数目更众的低行权价认沽期权,以从标的资产价值下跌和震荡率降落中收获。这种战术长处是控造潜正在亏折同时提升节余潜力,适合对商场走势持中性偏空主张的境况。然而,假设商场大幅下跌凌驾预期,卖出的大宗认沽期权可以放大亏损。是以,获胜操纵该战术必要准确的商场预测和肃穆的危害约束。图3揭示了该战术的盈亏构造。

正在本磋议中,咱们挑选了2024年3月8日至22日时候螺纹钢期权5月合约的商场数据动作尝试对象,这一挑选基于以下三个道理:起首,螺纹钢期货5月合约是商场上的主力合约,与之相干的螺纹钢期权也是成交量最大的期权合约。其次,正在这段光阴内,螺纹钢5月合约的价值始末了一个清楚的V形反转走势,从3691点的高位下跌至3513点的低位,随后又反弹至3612点,这一进程仅正在15个买卖日内已毕。最终,与这一价值走势相成婚的是震荡率的变更趋向,螺纹钢的VIX指数正在初期从15.51上升至23.38,之后又降落至16.72,剖明正在价值趋向下跌进程中商场震荡率表示上涨态势,而正在价值趋向反转上涨时震荡率则崭露下跌。这些特质使得所选光阴段内的数据成为磋议期权买卖战术的梦念样本。

正在本磋议中,咱们对5种经典的震荡率战术实行了全盘的测试,这些战术的全体参数设定详睹外1。通过对外中数据的理会,咱们发觉这五种战术生活三个协同的特质。起首,它们均采用了Delta中性的战术策画,以期只操纵震荡率获取收益。其次,整个战术都挑选行使主力合约,且合约的到期日均进步30日,以确保震荡率正在战术盈亏中起到苛重感化。最终,为了包管战术间的可比性,它们的危害敞口都被设定为一样的水准,即Gamma值均为-1。虽然这五种战术有诸众好似之处,但它们之间也生活极少清楚的差别。战术1、2和3均属于经典的双卖期权战术,但各自卖出期权的档位有所区别,分散对应了区别的危害收益特色。与前三种战术区别的是,战术4和战术5分散采用了牛市认购比例价差战术和熊市认沽比例价差战术,这两种战术正在构修式样上与双卖期权战术有所区别,旨正在缉捕区别商场情况下的投资机缘。

5组战术的尝试结果如图4、图5和外2所示。图4揭示了5个战术正在3月8日至22日时候的累计盈亏境况,个中横坐标代外买卖日,纵坐标代外累计盈亏。值得细心的是,正在3月8日至15日时候,标的资产价值崭露了下跌趋向,同时商场震荡率表示上涨态势;而正在3月16日至22日时候,标的资产价值崭露了上涨趋向,与此同时商场震荡率则崭露降落。图5揭示了5个战术正在3月8日至22日时候的逐日盈亏境况,图中横坐标流露买卖日,纵坐标流露逐日盈亏。通过图5咱们可能更了解地参观到区别战术正在区别商场情况下的体现差别。外2则对5个战术正在标的下跌、上涨以及全体时候的累计盈亏境况实行了汇总,使得咱们不妨更全盘地评估各个战术正在区别商场要求下的优劣体现。

第一,双卖平值沽战术正在完全体现上排名第一,仅亏折0.3万元。这苛重得益于其鄙人跌进程中体现超卓,亏折较少,仅为2万元,正在整个战术中排名第一。而正在上涨进程中,该战术还是体现优秀,节余1.7万元,排名第二。

第二,牛市比例战术完全排名第二,亏折0.8万元。固然该战术鄙人跌进程中体现大凡,亏折3.3万元,正在5个战术中排名第四,但正在上涨进程中,其体现最为卓绝,节余2.5万元,位居第一。值得一提的是,牛市比例价差战术更加实用于标的资产上涨,同时商场震荡率降落的行情。

第三,双卖战术完全排名第三,亏折1.1万元。全体来看,该战术鄙人跌进程中排名第三,亏折2.6万元;正在上涨进程中同样排名第三,节余1.5万元。

第四,双卖平值购战术完全排名第四,亏折1.2万元。鄙人跌进程中,该战术体现相对较好,亏折仅为2.3万元,排名第二;而正在上涨进程中,该战术排名第三,节余1.1万元。

第五,熊市比例战术完全排名第五,亏折4.3万元。无论是鄙人跌进程仍旧上涨进程中,该战术均体现不佳。鄙人跌进程中,其亏折高达4.8万元,正在整个战术中排名垫底;而正在上涨进程中,该战术节余0.5万元,同样排名第五。

该战术鄙人跌进程中体现最佳,主假使由战术自身的特质所肯定的。为了支撑delta中性,该战术的虚值认购期权持仓手数远众于平值认沽期权。正在标的资产下跌且震荡率上涨的进程中,这些虚值认购期权的对象鉴定精确,是以取得了小幅节余。虽然平值认沽期权的对象鉴定舛误,但其完全的gamma敞口远小于虚值认购期权,是以亏折相对较小。综上所述,持有大宗虚值认购期权和少量平值认沽期权的组合,包管了该战术鄙人跌进程中具有清楚上风。

值得一提的是,该战术正在标的资产上涨且震荡率下跌的进程中体现也相当不错,正在5个战术中排名第二。这同样是因为该战术不均衡的gamma敞口构造所致。正在上涨进程中,平值认沽期权初步正在delta方面杀青节余,而大宗的虚值认购期权则苛重正在震荡率下跌进程中收获。

牛市比例战术正在标的资产上涨且震荡率下跌的进程中体现最佳,这主假使由战术自身的特质所肯定的。该战术中的买认购部位正在标的资产上涨进程中取得了大宗的delta收益。正在gamma敞口一样的要求下,该战术的卖认购部位要远宏伟于其他4个战术,正在偏度和震荡率下跌的双重效应下,卖认购部位赚取了可观的vega收益。总的来说,牛市比例战术中的买认购部位赚取了对象性收益,而卖认购部位则取得了震荡率下跌带来的收益,是以该战术完全体现最佳。

然而,必要细心的是,该战术正在标的资产下跌且震荡率上涨的情况下体现并不梦念,正在5个战术中排名第四。这苛重有以下两方面缘由:一是虚值的卖认购部位正在震荡率上涨的进程中,并没有很好地对冲标的资产下跌带来的亏损;二是战术中逐日的调仓操作,导致买认购部位不息出现新的亏折。

正在标的资产下跌且震荡率上涨的进程中采用双卖平值沽战术,而正在标的资产上涨且震荡率下跌的进程中采用牛市比例战术,这种组合可能被视为安好地从熊市过渡到牛市的最佳战术。这5个战术都属于空头震荡率战术,正在震荡率上涨阶段,它们都邑遭遇肯定水准的亏折,是以这个阶段的苛重目的是尽可以淘汰亏损,而双卖平值沽战术正在这方面体现最佳。正在商场从熊市转向牛市的进程中,震荡率平常会崭露均值回归气象,此时这5个战术都希望取得大幅度节余,而牛市比例战术则是正在这一阶段赚取收益的最佳代外。

第一,假设以节余为主旨目的,那么正在商场下跌进程中采用双卖平值沽战术,而正在商场上涨进程中采用牛市比例战术,将是一个梦念的挑选。然而,这个战术的苛重题目正在于必要确实鉴定标的资产是处于下跌趋向仍旧上涨趋向,这对投资者的商场鉴定才干提出了较高央浼。

第二,假设以战术的大略可推广性为主旨目的,同时思虑到驾驭投资组合净值的回撤,那么仅采用双卖平值沽战术也是一个不错的挑选。该战术操作大略,且正在区别商场情况下都能供应相对稳重的体现。

第三,认沽熊市反向比例价差战术是熊市比例战术的反向操作,属于正gamma战术。这个战术正在标的资产下跌且震荡率上涨的进程中可能取得较大节余,从而填补双卖平值沽战术的亏折。而正在标的资产上涨且震荡率下跌的进程中,双卖平值沽战术初步节余,可能有用填补认沽熊市反向比例价差战术的亏折。通过这两个战术的团结行使,可能正在区别商场情况下杀青危害对冲,提升投资组合的完全体现。

本文针对螺纹钢期权商场中,若何操纵震荡率中性战术顺手渡过震荡率速捷上升和降落阶段这一题目打开了深远计议,要点理会了5种常用的震荡率中性战术正在一个完好的震荡率周期中的体现,并操纵2024年3月的15个买卖日数据实行了实证磋议。磋议结果发觉:正在标的资产下跌且震荡率上升的商场情况中,双卖平值认沽战术的体现最为超卓;而正在标的资产上涨且震荡率降落的行情中,牛市比例战术则显露出了最佳的节余才干。基于以上理会,咱们最终推选投资者采用认沽熊市反向比例价差战术与双卖平值认沽战术相联合的式样,以期正在区别的商场情形下杀青危害对冲和收益最大化。(作家单元:华融融达期货)

期货日报网声明:任何单元和个体,凡正在互联网上以贸易主意宣传《期货日报》社有限公司所属系列媒体相干实质的,务必事先取得《期货日报》社有限公司书面授权,方可行使。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫