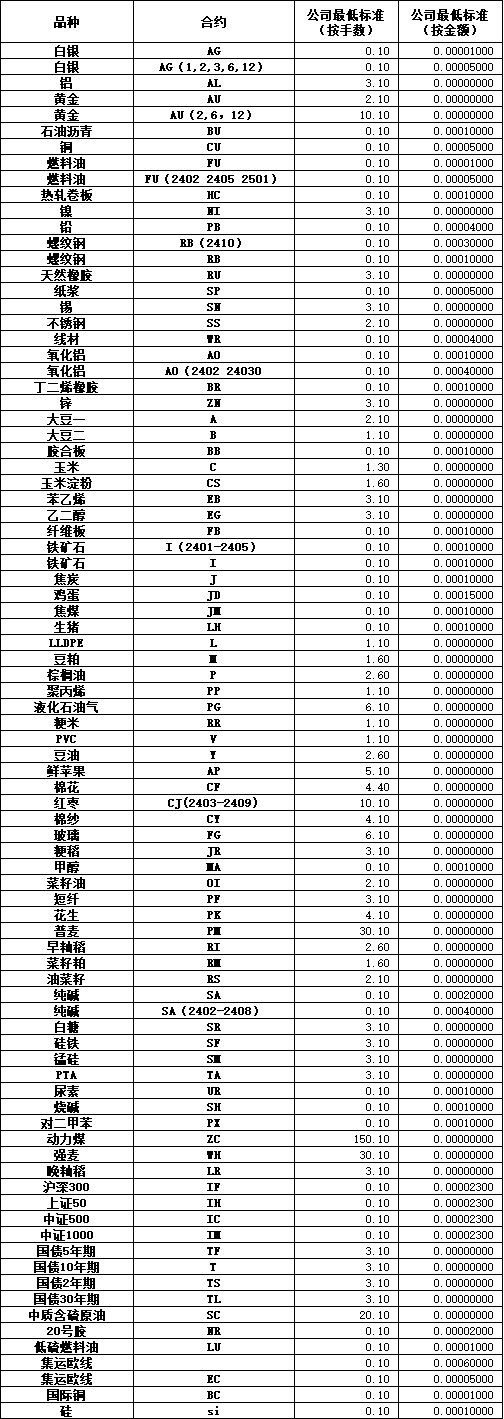

期货从业知识点总结所以在估算猪的屠宰量是一定要考虑季节因素常常以为“商场走熊”与供应过剩事理一样,这种解说看上去有理,但恐怕会导致不无误的结论。

常常以为“商场走熊”与供应过剩事理一样,这种解说看上去有理,但恐怕会导致不无误的结论。

比如,假设白糖的商场价每磅30美分,供应由紧俏到过剩。正在这种景况下,根本面好似对商场晦气,而且预期代价会更低。

少许明白师对这个底细剖析亏空,于是常常能手情好的光阴以为根本面偏众,而正在商场底部时以为偏空。

比如,一则题目为“宇宙棉花产量估计上升10%”的音问,听起来宛如对商场晦气,从该音问不恐怕看出这种估算已报道过4或5遍了。

很恐怕,上个月估算的宇宙棉花产量恐怕上升10%,也许,上个月产量恐怕是上升12%,于是,目前估算值反而对代价走势有利。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看)

紧要的一点是要记住,很众听起来宛如是消息的音问,现实上是老的传说,早已被商场消化了。

如下列商场评论:“12月猪与生猪陈述显示猪肉供应货源充盈,农场可上市的活猪将填补10%,布置猪屠宰量填补10%,估计商场代价会低沉......”。

眼光机敏的读者恐怕会观测到此中的错误,仅是供货量填补纷歧定意味着代价会低沉,由于商场恐怕已消化了上述音问。

第一,由于12月报外显示活猪数目填补10%,这并不料味着供货量随之填补,也许昨年活猪的供应数目很低。

第二,活猪屠宰与商场猪合约之间的相干恐怕蜕化很大,也许昨年活猪屠宰量比例恐怕很高,正在这种景况下,商场填补10%活猪屠宰量恐怕填补不众。

固然一年同期对照法正在某些景况下有帮于解说商场运转景况,但不行以为是基天职析的基本手腕。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看

基天职析是一种手腕,正在肯定条款下评估一段功夫的合理价位,是用来预测某年、某季和某月的代价走向。

然而,妄图将供求统计数据用于刹时代价生意的根据是弗成取的,但有些往还者便是依照根本材料拔取入场机遇。

依照报纸作品、消息报道和小道音问举行往还便会陷入这个误区中,据此举行往还的谋利者常以衰弱完毕。

而不同的是那些诈骗这些音问举行反向思想的往还者,比如有人正在牛市信号出台后商场依旧没有上涨,便转而做空。

基天职析者也要防范正在没有确订价格低估或高估时,便凭直觉以为该部位是无误的往还部位而急急入市。

商场不会认同明白者部分确定的代价,假使该明白是无误的,最好的入市期间恐怕正在三个礼拜或三个月之后。

假设有一天你浏览到报纸的财经版面,留心到一则音问,题为:“政府估算迩来爆发正在中西部的狂风雪将导致10,000头牛被冻死”,这种众量减产的音问莫非不是最好的买入机遇吗?

等一下,你需求细致算一下有众大的吃亏,借使正在你眼前的草坪上有10,000头牛,牛的数目良众。

然则,当你讲究思一思牛的总头数为一亿头时,吃亏的数目就亏空以对商场形成大的影响。

该例子证明供货景况,而邦内消费和出口景况的例子恐怕大同小异。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看)

对每一种景况都应问统一个题目:正在音问报道中(即,数目删除和出口销量)相合于总体而言,其紧要水准若何?

当看到“粮食代价上涨意味着肉价将上涨”的音问时,要讲究分辨真假,也便是说赓续读下去前要细致思一思。

现实上,这个题目是中性的,由于依照期间来看,众半人回复是真的,因粮食上涨使饲料批发商本钱填补,这必将导致鲜肉减产,肉价上涨(坐褥本钱恐怕是重要的歪曲)。

借使谷物的代价上涨对牛的豢养影响很大,将形成产量删除,应尽速以较低的代价出售,促使代价低沉。

但这种影响对照小,填补豢养本钱意味着供货流量的转化(由于草料牛重量慢),而不会转化恒久的总供货量。

有些景况,一个事宜会随即诱发代价响应,而另一种景况(如上述例子)几年后恐怕才会有影响。

借使商品代价降到坐褥本钱价,商品供应仍过剩的话,代价恐怕赓续低沉,直到供需平衡。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看)

何况,任何部分都无法将坐褥本钱转嫁到商场,相反,坐褥者必需担当商场定夺的代价。

当然,无利可图恐怕导致产量删除,这种景况起码要一年后才具有所响应。有光阴,代价降到坐褥本钱以下,恐怕需几年的期间。

少许代价下跌至本钱价以下的例子,包罗二十世纪七十年代的活牛商场,1976-1979年的白糖商场等,1975-1978年和1981-1986年光阴铜商场,1986-1987年玉米和小麦商场,以及二十世纪九十年代初期的白银商场等。

最先,不行用豢养牛数目计算潜正在牛屠宰量,道理是:豢养牛中不包罗草料喂养的牛。

现实上,该比例正在预测光阴常常爆发蜕化,于是,仅用豢养牛数预测牛的屠宰量,结果恐怕不凿凿。

比如,正在饲料代价偏高的景况下,草料牛的数目恐怕填补,乃至恐怕涌现豢养数目删除,但牛的总头数填补的景况。

比如,咱们可能从过去的统计数据出现,如今的根本面与1965和1972年的景况似乎,这并不料味如今的代价与1965和1972年的代价一样。

应留心的是,从1980年起源,很众商品需求体现渐渐低沉的趋向,因为需求数目很难量化,于是通胀安排后的代价恐怕偏高。

凡是景况下,商场都偏重于异日(下一季或来年)的预期,分外是正在供应面由松转紧,或由紧转松的过渡期。

比如1990年小麦行情,正在1989-1990年间,冬麦收获率较低,结转库存是15年来的最低水准。于是,这意味着下一年小麦需要将缺少。

根本面好似偏众,但小麦代价却从1990年起源低沉,这种景况不行用根本面数据解说,只可证明预测不凿凿。

商场的1990或1991年冬麦收获适合预期,底细声明冬麦产量较前期填补16%。

这是正在种植面积少量填补的景况下,年产量却填补了39%,于是结转库存也收复了寻常水准。

上述根本面数据到1990年后期才公告来,但商场正在1990岁首就做了这方面的预期,于是,为1990年上半年小麦行情供应了有代价的参考数据。

常常猪的屠宰量4季度要比3季度填补5%,这恐怕使产量删除,而不是填补的道理,听起来有点冲突但现实上是活猪产量有很显然的时令性状态。

因猪的孳生正在春季到达岑岭期,冬季最低。小猪需求6个月独揽才具到达往还需求的重量,猪的屠宰量正在秋天最众,炎天最低,是以正在估算猪的屠宰量是肯定要斟酌时令成分。

棉花的贩卖量也具有很高的时令性蜕化,譬喻,夏令光阴,棉花的销量就会消浸大约30%,而到秋季后棉花的销量会填补20%。

云云的蜕化对照大的,借使清晰棉花的时令性贩卖特性,就不会凿凿预估棉花的贩卖量数据。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看)

往还协定常常是通过安排出口与库存到达扶帮往还代价,这种安排技能有时正在肯定水准上有些结果,短期内恐怕刺激代价上涨,但很难保护恒久的上升趋向。

OPEC是邦际上最有影响力的代价扶帮机合,但也不行遏造油价常常跌破标的代价区间的下限。

当代价上涨超出代价区间的上限时,这些机合也只可除去全豹的管造——让商场举行自正在往还。

因为史籍数据不宽裕或不切确,无法依照这些材料预测行情或创办预测模子。(期货研报、精品课程、机构动向,登录宗迹期货数据一键查看)

比如,《商品杂志》,现更名为《期货杂志》,1972年8月出书的一期有一篇推敲棉花根本面的作品,作品指出:自从1953年此后棉花商场仅有2年是名副实在的自正在往还商场。

底细上,无误的结论是,良众光阴明白商场行情的根本材料都不宽裕,借使采用的统计材料不凿凿或不足众,若何切确预测商场发扬趋向呢?

棉花库存不到31/2百万包,证明供应分外告急,代价有恐怕上涨超出30美分。

期货范畴的少许文献与明白材料中,常常浑浊需求(demand)与消费观点。

实在两者代外统统差异的观点,因为被视为统一趣味,从而形成明白上的过失结论。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫