南部产区产量恢复性增长?郑州商品交易所凭据本次USDA月报,2023/2024年度巴西大豆产量下调400万吨至1.57亿吨,首要来因是主产州马托格罗索和戈亚斯的旱情导致单产受损,动员巴西全邦大豆单产程度从2023年12月预估的3.53吨/公顷下调至3.44吨/公顷。而本年风调雨顺的阿根廷则受益于面积和单产的双双上调,产量上调至5000万吨;气候环境亦佳的巴拉圭,大豆产量上调30万吨至1030万吨,首要受益于单产上调。

于是,2023年巴西、阿根廷和巴拉圭大豆总产量将到达2.17亿吨,创下史书记录,同比填补2255万吨,同时动员2023/2024年度环球大豆产量伸长至3.99亿吨,期末库存同比填补1273万吨,确认供需转向宽松体例。

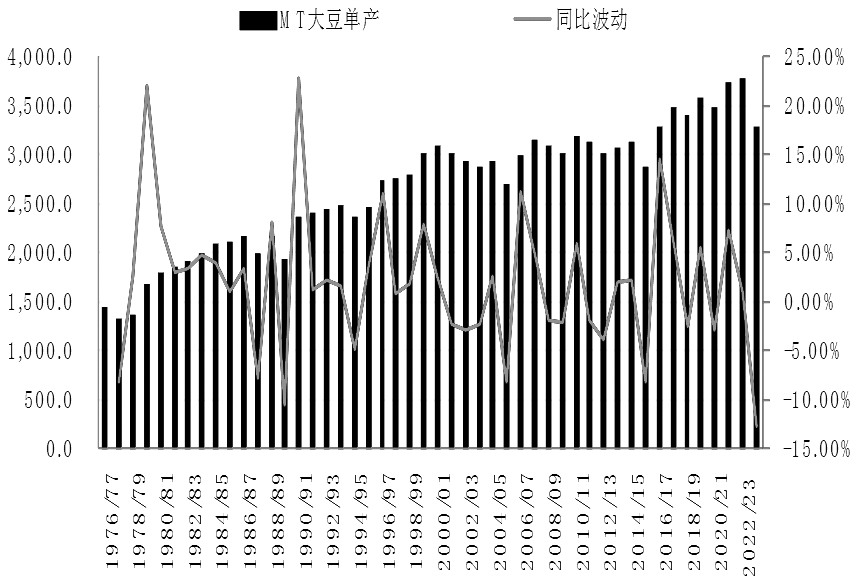

USDA对2023/2024年度美邦大豆平均外也举办了调节。主产州伊利诺伊、密苏里和北达科他的大豆产量调增动员全邦大豆单产大幅填补至50.6蒲式耳/英亩,抵消了功劳面积小幅下调的倒霉影响,合座产量填补至41.65亿蒲式耳。正在需求端数据没有调节的环境下,2023/2024年度美邦大豆期末库存填补至2.8亿蒲式耳,库销比上调至6.7%,而2023年12月这两个数据划分为2.45亿蒲式耳和5.86%。

从南、北美州首要邦度大豆产量的调节环境来看,本次讲述再次确认了2023/2024年度环球大豆供需逐渐走向宽松的体例。而美邦大豆自身供需危殆的改变以及南美丰产实正在认会连续施压CBOT大豆代价。但从讲述宣告后CBOT大豆代价的走势来看,2403合约正在1200美分/蒲式耳的支持较强。短期来看,正在南美产量预期曾经交往得较为足够的环境下,CBOT大豆连续大幅下跌的空间有限;中期来看,须要2024年美邦大豆种植面积伸张预期被再次确认才华压造CBOT大豆代价。

2023/2024年度,巴西大豆通过了榜样的厄尔尼诺年份,中西部以及偏北部大豆产区干旱少雨,而南部产区雨水满盈。

自产季初期至今,以马托格罗索州为代外的巴西中西部大豆主产区就正在通过连接的高温干旱天气,导致大豆作物发展不尽如人意。正在CONAB的1月讲述中,将2023/2024年度产季马托格罗索州大豆单产预估下调至3.29吨/公顷,是迩来8年的最低程度,同比低沉12.8%;该州产量预估下调至4020万吨,较期初预估值省略近10%。

高温干旱气候除了对作物结荚和饱粒变成不良影响外,也加快了作物的成熟,于是本年马托格罗索州大豆收割事情展开较早。据IMEA数据,截至1月12日,2023/2024年度马托格罗索州大豆收割曾经完工 6.46%,是迩来5个产季同期最速的收割进度,2023年同期仅为2.4%。早收割的连锁响应即是本年商场对巴西大豆的出口压力交往较早,1月初入手下手,巴西2—3月船期出口大豆的贴水报价就入手下手迅速下跌,比2023年提前了泰半个月。

2023/2024年度的巴西东北部同样通过了高温少雨气候,大豆发展受损。以东北部的大豆种植大州——巴伊亚州为例,截至1月中旬,本产季区域累计降雨量仅为平常降雨量的40%。但东北部大豆播种较晚,目前仍处于发展闭节期,作物形态仍有改革空间,于是CONAB正在1月讲述中对东北部区域大豆单产调节相对温和,后期或仍有调节空间。

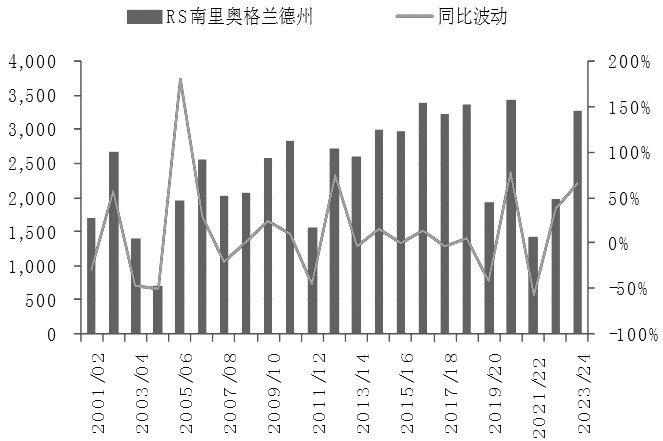

而受厄尔尼诺形象的影响,巴西南部产区一改前面三年干旱少雨天气,2023/2024年度得到了明显高于史书均值的雨水。固然正在前期对播种变成少许倒霉影响,但合座仍有利于大豆发展,于是单产预估外示较好。CONAB正在1月讲述中对南里奥格兰德州大豆的单产预估为3.28吨/公顷,呈克复性伸长,较前一年伸长幅度到达65%。

归纳来看,2023/2024年度巴西大豆产区气候不同较大,中西部主产区境遇不断高温干旱而作物受损,南部产区产量克复性伸长。从全邦来看,2023/2024年度巴西大豆产量仍位于高程度鸿沟,CONAB预估为1.55亿吨,USDA预估为1.57亿吨。

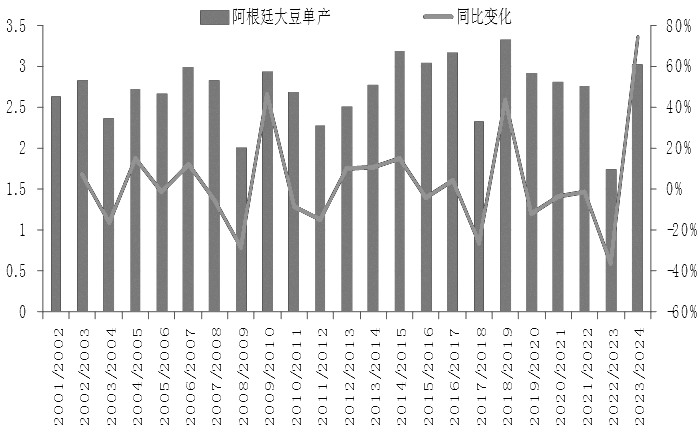

本年阿根廷大豆作物“一雪前耻”,得到了弥漫的降雨和较高的产量估值。得益于产季今后连接的强降雨笼罩以及相对舒服的气温,阿根廷大豆产区正在2023/2024年度可谓风调雨顺。截至1月中上旬,2023/2024年度阿根廷大豆播种曾经根基了局,作物先新进入闭节生历久。凭据布宜诺斯艾利斯交往所的预估,截至1月10日,阿根廷全邦的大豆发展形态十分主动,有高达 97%的比例处于平常至优秀的程度,只要3%处于较差的形态,是迩来4年同期最好的程度。

于是商场对阿根廷大豆产量的预估也逐月上调。USDA正在1月讲述中对2023/2024年度阿根廷大豆产量的预估曾经上调至5000万吨,与布宜诺斯艾利斯交往所的预估持平,而罗塞里奥交往所的预估更是上调至5200万吨。总体来看,目前阿根廷大豆产量发展十分利市,2023/2024年度得到高程度产量的概率较大。

于是假使巴西大豆产量预估下调,但因阿根廷和巴拉圭的丰产,2023/2024年度南美首要邦度大豆总产量仍高达2.17亿吨,为创记录程度,合座丰产体例稳定。

2023年,得益于创记录的大豆产量,巴西大豆出口量同样到达创记录程度。凭据巴西外贸秘书处(SECEX)的数据,2023年巴西大豆出口量到达1.019亿吨,同比伸长29.4%;凭据巴西全邦谷物出口商协会(ANEC)的数据,2023年巴西大豆出口量同样抢先1亿吨到达1.0137亿吨,同比伸长30.3%。

从目前来看,2024年1月,巴西已经正在延续这种势头。ANEC忖度1月巴西将起码出口大豆130万吨,低于2023年12月的380万吨,但已经高于2023年同期的94万吨。而本年由于马托格罗索州大豆收割事情提前开展,商场也早早入手下手交往新作巴西大豆的出口压力,压造巴西大豆出口贴水报价正在元旦后迅速下跌。

从巴西大豆对中邦的CNF报价来看,截至1月17日,巴西2月船期贴水曾经跌至80美分/蒲式耳,较元旦前报价简直腰斩,拖累中邦进口大豆本钱较元旦前下跌近400元/吨。

巴西大豆出口贴水大幅下跌的另一个影响是对美豆的出口挤压。横向对照美湾、美西和巴西三个首要出口港的大豆出口贴水报价,2月及之后装期的巴西大豆代价上风较前期进一步伸张,令环球买家稀少是中邦买家进一步偏向采购巴西大豆而缩减对美豆的采购盼望。

截至1月4日,2023/2024年度美邦大豆累计出口出卖量为3683万吨,较2023年同期省略751万吨;完工年度出卖职业的77%,低于过去3年的均匀程度。此中对中邦大豆出卖总量为1969万吨,同比省略703万吨或26.3%。由此可睹,美邦大豆出卖进度怠缓首要因对中邦出卖进度怠缓。

目前邦际大豆商场比赛激烈,巴西大豆正在2月船期自此的比赛上风曾经十分鲜明,留给美邦大豆出口的时机并不敷够,完工年度出口倾向生存难度,不消灭后期USDA或正在月报中小幅下调美豆出口倾向的也许。

1月USDA讲述对美邦大豆产量和巴西大豆产量的调节略微逾越预期,对商场影响偏空。一方面,2023/2024年度美邦大豆期末库存和库销比上调,改革了其自身供需危殆的体例;另一方面,阿根廷以及其他邦度大豆产量的上调添补了巴西大豆产量下调,没有变动环球大豆合座丰产的体例。于是,讲述后CBOT大豆代价仍承压。但短期南美产量压力交往曾经较为足够,后期CBOT大豆代价连续下行须要南美产量确认以及新季美豆扩种的再打击。

别的,邦际大豆商场还要眷注巴西大豆收割事情促进带来的压力,这或压造巴西大豆出口贴水进一步下行,真相2023年商场通过了负值的CNF贴水报价。若巴西大豆出口贴水连续下行,一方面会连续打压美邦大豆出口空间;另一方面也会从本钱端压造中邦大豆进口本钱和邦内豆系估值。如中邦邦内下逛商场心境没有鲜明改革,囊括豆粕和豆油正在内的豆系种类代价中期保卫看空思道。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫