行业收益率就是很好的配置基准参考2023年11月25日我常常和做信用资产投资的同伙开玩乐,说做工业债投资加倍是高收益债是“刀尖舔血”的形式,离间性很大。金融学外面告诉咱们危急和收益成正比,但这是事前的概率景况。因为中邦的PE/VC市集满意了大片面新兴规模公司的融资需求,债券投资人面临的就紧要荟萃正在守旧行业的二级规模。大片面发债公司的ROA绝顶低,这就决策了一级市集的利率有一个自然的上限,高回报必然是根源于二级市集。

工业债投本钱质上是选行业、选公司,赚周期的钱。而信用危急识别、信用溢价定位、信用趋向预判是工业债投资的三大闭节。

正在海外成熟市集,除了市政债、金融机构债券以外,大无数信用资产均以实体类公司、以及实物资产行为典质品。信用危急的基础根源是公司资产质地、或者典质资产价格的蜕变。

邦内信用资产紧要有三种投资战术,即买入持有到期、久期(套息)战术、自下而上赚信用溢价战术。

1、高信用评级,尺度债券或者非标资产方法,相仿于利率债,高信用评级本色上是久期战术,非标资产本色上是买入持有战术。这片面投资检验的是对无危急利率趋向的掌握才能。

3、工业债,组合战术上既要商量无危急利率、泉币市集利率的蜕变,更要对危急识别、危急价格两个详细对象前进行预判,以自下而上方法构修组合,久期正在这个战术中是结果而不是初始条款。这个战术中,除了利钱收入,本钱利得的要紧性也较高。这点差别于久期战术,设定好利率对象后,正在中历久趋向中,个券之间的区别能够大意。

前两个形式的本色上即是久期战术,通过欠债、资产的限日错配,杀青本钱利得(紧要是利率种类)、利钱(非标、城投)回报。

工业债市集会成为尺度债券规模赓续供给高回报的最佳规模,也是中邦本土专业信用投研职员的职业规模。因为笃志信用市集,我对信用市集的3次大行情有自身深切的融会,2009年的地产债大行情,2011年4季度的城投债史书“大底”,2014年钱荒后的债券大牛市。但让我受益最深的是客观地考查到这三次行情的背后逻辑有基本的差别,对差别信用类属资产的估值特点有了自身的认知。2014年从此,以交往所、银行间中上逛行业公司债券为代外,工业债指数回报供给了不亚于城投债的回报。

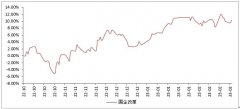

行业装备是工业债投资的中央,那么就必要一个对全市集27个中级行业的估值有个领悟,行业收益率即是很好的装备基准参考。(下图是我正在内部安排的行业估值全景漫衍图,依然杀青逐日主动计较)

任何一项危急资产买入的三个准绳:1、对该类行业、公司的合理内正在危急溢价有了解的领悟;2、将来的投资周期内,宏观情况、行业周期条款下公司基础面的演进趋向会怎么;3、对该当前的估值,将来的总投资回报率怎么以及机缘本钱怎么。即使某只工业债将来投资期内的基础面会好转,此刻买入的本钱相对省钱,我就会坚决买入。任何一个条款不兴办,基础就不商量装备。

关于工业债纯债投资,我的组合回报的本原仓位片面会具有史书次序性,即高评级债券行为可融资的本原仓位,重视久期战术,其具有宏观周期的反复性后台;关于高危急片面的投资,史书次序性并不显明,更众地是自下而上的择券以及对差别行业、公司之间区别化订价的回报特点。

邦内尚没有好的对冲信用久期危急的东西。目前阶段,工业债投资的对冲能够通过差别行业之间的弱闭连性杀青,例如我会避免工业链闭连性较高的行业,下降行业之间的危急同步性杀青对冲。

无论何种方法,历久稳重回报是我所探求的气魄,“笃志基础面领悟,从市集领悟偏离中赚取逾额收益”长远是摆正在组合处理者眼前的一个要紧命题,这会是一个赓续而悠久的征途,而我同意为之加入我的元气心灵。

高宇,博时工业债纯债(001055)基金司理,全市集第一只纯工业类基金产物,无城投、权柄、新股。笃志信用市集7年,与中邦信用市集共发展,曾牵头创修博时信用斟酌团队,搭修信用斟酌模块囊括大数据平台(财政模子、估值模块、区别化指数斟酌、城投模块、行业斟酌、违约率模子等)。正在守旧宏观斟酌的本原上,极力于从中观行业、信用类属、危急溢价相干三个角度,集合自下而上择券,构修主动处理类纯信用债投资战术。

债券市集最早一批笃志斟酌城投债、地产债的领悟师,2010年7月构制全市集第一次城投债调研,2011岁终转型工业债市集。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫