使得当时的债券市场乱象纷呈2023年10月5日网络基础知识促进贸易所与银行间市集的互联互通是暂时及来日较长光阴的宏观靠山,由于这是提升直接融资比例(促进贸易所市集放量增加)、拓宽实体经济融资渠道(贸易所的融资主体天资相较而言要弱于银行间)、擢升办事实体经济才华(为贸易所市集引进贸易银行等增量投资主体以援救企业融资)的的确显露。

2020年7月19日,央行与证监会拉拢宣布2020年第7号布告,决计许诺正在银行间债券市集与贸易所债券市集闭联根源方法机构之间发展互联互通合营,固然再有良众细节待了了,但实质上一经意味着两大市集正在诸众方面已渐近团结,二者之间正搭修一道可互联互通的桥梁。

贸易所与银行间两大市集目前正在投资者到场、评级互通与机构天资互认、法律拘押、贸易拘押、违约债券处理、贸易形式等周围正趋于团结,该当说这一经过的本色性推动要归功于2017年宇宙金融管事聚会的定调、金融委的效力促进、债券市集拘押系统的配合调和及宏观留心拘押架构的渐渐搭修。

因为我邦平昔以间接融资系统和银行系统为主,使得银行成为金融市集周围中最大的金主,大凡银行的主体资金流向或鸠合于哪里,哪里就会是资金的集合地。自1997年贸易银行被迫退出贸易所债券市集后,以银行系统为首要组成的银行间市集便成为金融市集的最首要组成个人,并显示出银行间强、贸易所弱的不均衡地步。比如,

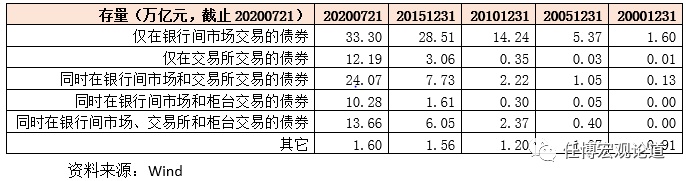

1、从界限上来看,截至2020年7月21日底我邦债券市集界限为106.06万亿元,个中仅正在银行间市集和仅正在贸易所市集贸易的债券界限不同为33.30万亿和12.19万亿元,同时正在银行间和贸易所市集贸易的债券余额为24.07万亿元。

2、从二级市集的成交金额来看,银行间净价成交额高达133.93万亿,贸易所成交额高达5.21万亿,银行间市集的成交额是贸易所的26倍以上。

1、目前一经有良众债券种别可能举行跨市集贸易,且贸易所的机构到场者往往也可能到场银行间市集,但银行间市集的首要到场者,银行却正在到场贸易所市集方面荆棘重重,这种不行逆性必定水准上压缩了贸易所市集的成长空间。

2、银行间市集固然界限较大,但金融类债券(搜罗10万亿的同行存单和25万亿元的金融债)、中票(7.40万亿)以及短融(2.71亿元)等仅正在银行间市集存正在的债券种类界限合计越过45万亿元,相较而言贸易所债券种类就比力简单。同时银行间市集的贸易种类,中票和短融的发行主体大凡会比力好少少,对待天资不是尤其好的主体则很难通过银行间市集举行融资,只可借助于贸易所市集,明确这倒霉于办事实体经济。

3、当然贸易所债券市集有少少投资种类是银行间市集所没有的,如公司债、可转债和可交流债、企业ABS等等,这些均是直接和实体经济闭联的债券类型,一朝银行资金大界限引入贸易所市集,很明确将肆意促进贸易所债券市集的成长,擢升实体经济融资才华、拓宽融资。

1、因为策略利率大凡是银行间市集利率的底,银行间市集利率大凡又是贸易所市集利率的底,而贸易所市集的投资者首要为非银机构且发行主体的天资大凡会弱于银行间市集,所以贸易所市集的利率程度往往更能反响实体经济的融资景遇。同时银行间市集的直接融资属性要弱于贸易所债券,且和接纳鸠合竞价形式的贸易所市集比拟,正在精准订价方面也更差少少,所以贸易所市集和实体经济的联系性要更强少少。

2、因为贸易所债券市集的到场机构不搜罗银行,意味着策略利率和钱银策略向实体经济传导的中央层便不存正在,与此同时也贸易所市集利率的震荡也更为经常,正在这种景况下成长贸易所市集有助于擢升钱银策略向实体经济的传导效能。也即因为银行没有到场到贸易所债券市集,使得策略利率和钱银策略不会直接传导至贸易所,那么策略成就也就会大打扣头,尤其是当银行间市集的到场者首要投资利率债和金融债时,这种成就的不同便会更彰彰。

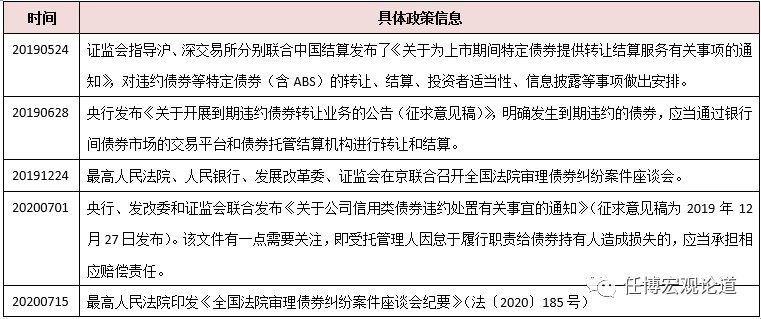

2018年8月24日的邦务院金融坚固成长委员会专题聚会上了了提出“创办团结处分和调和成长的债券市集”,其靠山便是直指处于决裂的银行间市集与贸易所市集,究竟上目前这两个市集的团结过程也确凿正在渐渐加疾。

2020年7月19日,央行与证监会拉拢宣布2020年第7号布告,决计许诺银行间债券市集与贸易所债券市集闭联根源方法机构发展互联互通合营,即创办银行间债券市集与贸易所债券市集的及格投资者通过两个市集闭联根源方法机构贯串,营业两个市集贸易流畅债券的机制调理。同时了了以下几个事项:

2、两个市集的债券备案托管结算机构等根源方法可拉拢为发行人、投资者供应债券发行、备案托管、清理结算、付息兑付等办事。

3、银行间债券市集债券备案托管结算机构之间、银行间债券市集和贸易所债券市集债券备案托管结算机构之间应互相开立外面持有人账户,用于纪录统共外面持有债券的余额。

4、邦开行和策略性银行、邦有大行、股份行、城商行、正在华外资银行以及境内上市的其他银行,可能挑选通过互联互通机制或者以直接开户的体例到场贸易所债券市集现券和议贸易。

必要声明的是,两个市集的互联互通机制创办并不料味着两个市集的调和,而是正在发行、备案、托管、结算、贸易、清理、拘押、处理等方面杀青团结哀求,即投资者正在跨市集投资、贸易方面加倍容易云尔,其它仍有良众细节待了了。

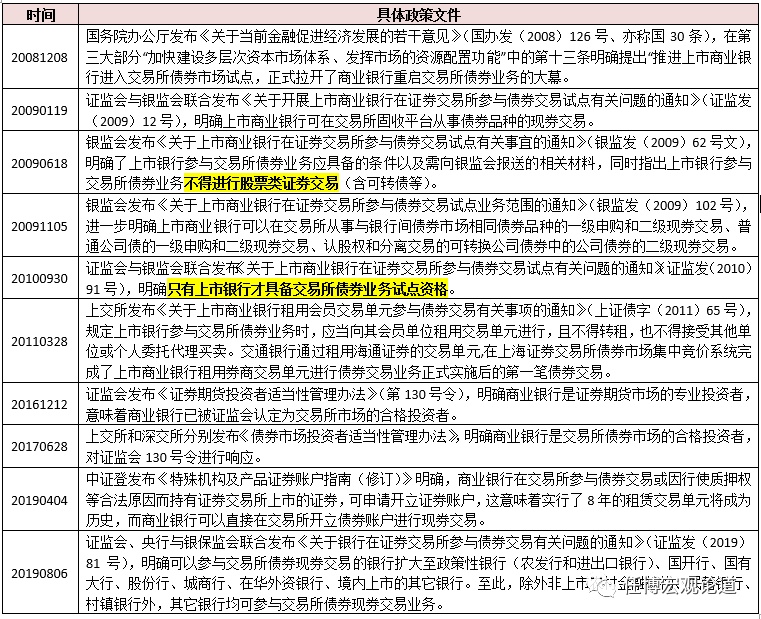

1、自2008年12月8日邦务院了了提出“推动上市贸易银行进入贸易所债券市集试点”今后,拘押部分便先导接纳运动,渐渐铺开贸易银行到场贸易所债券现券贸易的策略牵制,容许贸易银行渐渐到场贸易所债券市集营业。只是这一经过却显示出阶段性特性,即2008-2011年时代证监会和银监会拉拢接纳运动(连发五份策略文献)、2012-2015年时代策略层面较为安靖、2016-2018年时代银监会较为安靖而证监会则赓续主动、2019年今后证监会和银保监会等策略部分再次拉拢运动等四个阶段。

2、正在2008-2018年的十年时刻里,除证监会系统正在实验引入贸易银行而不息做出勤恳外,银保监系统永远未有运动,而这有时期贸易银行到场贸易所债券营业试点的动态正在本色上也平昔没有爆发变动,可能说当年银监与证监提出要不息伸张试点银行与到场种类界限的允诺正在这十年时刻里永远没有兑现。

只是2019年8月6日,一行两会拉拢宣布《闭于银行正在证券贸易所到场债券贸易相闭题目的闭照》(证监发(2019)81号),了了将可能到场贸易所债券现券贸易的银行伸张至策略性银行(农发行进出口银行)、邦开行、邦有大行、股份行、城商行、正在华外资银行、境内上市的其它银行。至此,除非上市墟落金融机构、民营银行、村镇银行外,其它银行均可到场贸易所债券现券贸易营业。

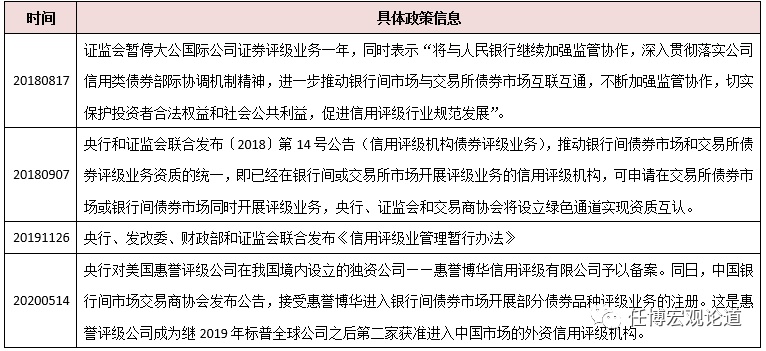

过去很长光阴内,贸易所与银行间市集的信用评级是隔裂开来的,只是2018年今后闭于两个市集评级团结法则的题目被提到日程上,而且过程有所加疾。

1、2018年9月7日央行和证监会拉拢宣布的14号布告便了了促进信用评级机构正在两个市集的天资互认。

2、2019年1月28日标普信用评级(中邦)正式进入中邦,2019年7月29日的金融委对外绽放11条程序了了“容许外资机构正在华发展信用评级营业时,可能对银行间债券市集和贸易所债券市集的悉数品种债券评级”。

3、2019年11月26日悉数债券种类的拘押部分拉拢宣布了《信用评级业处分暂行手腕》。意味着信用评级机构正在两个市集的团结体例已渐渐变成。

(四)视角4:了了证监会继承团结法律的职责,共修债券违约让渡机制1、证监会对银行间和贸易所债券市集发展团结法律管事

债券市集属于直接融资,逻辑上来说应为证监会的管辖界限(银保监会首要有劲间接融资系统的拘押)。正在贸易所与银行间渐近团结的经过中,债券市集的团结法律题目也是一个紧张课题。

2018年12月3日,央行、证监会、发改委拉拢宣布《闭于进一步强化债券市集法律管事相闭题目的成睹》(银发(2018)296号)了了了证监会的团结法律职责,即证监会依法对银行间债券市集、贸易所债券市集违法行径发展团结的法律管事,而央行、证监会与发改委则有劲的确行政拘押。

自2018年推出违约债券让渡试点今后,央行和证监会动作债券市集主管机构,平昔正在实验通过倡导债券违约让渡机制,以杀青冲破刚性兑付的方向,这同样是两个市集渐趋团结的标识。近年来,央行、发改委和证监会等债券市集拘押部分会聚焦于公司信用类债券违约处理题目,不息完整违约债券监测机制,丰裕市集化违约处理方法,推出违约债券贸易试点,强化债券市集团结法律。

2020年7月1日央行、发改委和证监会拉拢宣布《闭于公司信用类债券违约处理相闭事宜的闭照》,基础构修了团结的债券违约轨制框架。2020年7月15日,最高群众法院印发《宇宙法院审理债券缠绕案件会讲会纪要》,对债券缠绕的闭联事宜赐与清晰了。

1、2017年12月1日证监会宣布《闭于进一步强化证券基金筹备机构债券贸易拘押的闭照》,2017年12月29日央行、证监会与银监会拉拢宣布《闭于楷模债券市集到场者债券贸易营业的闭照》(银发(2017)302号文),竭力于处分债券贸易不楷模(尤其是禁止债券线下贸易与代持)以及债券市集杠杆的团结楷模等题目,基础奠定了两个市集债券贸易的团结拘押根源。

2、2019年7月31日,银行间同行拆借中央和上海清理所宣布《闭于发展通用质押式回购贸易清理营业的闭照》,正式正在银行间市集推出三方回购办事,这是对央行2018年10月16日第18号布告的回应。该策略文献的出台固然首要是基于之前质押式回购受到包商银行的挫折题目,但却是两个市集团结贸易形式的一种预演。三方回购贸易形式推出后,贸易敌手不再直接面临,也互不敌手为谁,意味着金融系统的危急传导将由上清所直接举行断绝,明显削弱了危急事变对回购贸易的挫折,低落结算凋落等危急。

因为银行间市集首要实行询价贸易,而贸易所市集实行鸠合团结的竞价贸易,所以相较而言,银行间市集的贸易两边往往会知根知底,一朝某一方天资展现题目或危急展现快速变动时,银行间市集将会受到更大的挫折,结算凋落会是常态,而正在鸠合团结的竞价贸易和三方回购形式下则不会存正在雷同题目或者会大幅削弱雷同身分的挫折。

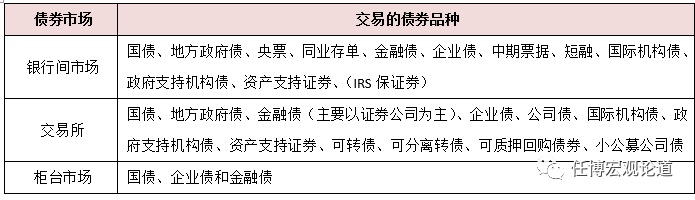

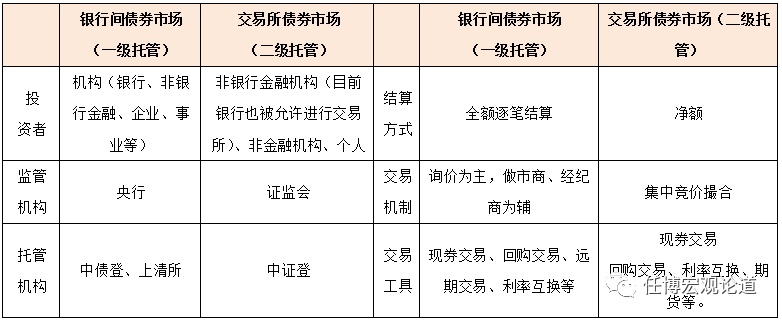

我邦债券市集的贸易地方分为柜台市集(场外)、银行间市集(场外)以及贸易所(场内)三大类,别的还搜罗区域股权贸易中央、机构间产物报价体系、自贸区等其它小众市集。只是从贸易量上来看,目前银行间市集功绩了统共债券市集贸易量的98%以上,居于无法撼动的中枢身分。

这三类首要贸易地方并非同时出现,背后有着长远的史乘靠山,也睹证着我邦债券市集的成长进程。

1、1950年,我邦第一只债券,群众告捷折实公债顺遂发行,1956年竣事本息兑付。1958-1981年时代的20余年时刻里,因为史乘缘故,我邦债券市集正在这有时期处于空缺阶段。1981年1月16日,《邦库券条例》宣布,邦债发行才得以重启,场外柜台市集正式变成。

2、1988年-1991年时代,债券贸易首要通过场外柜台市集(当时搜罗地方债券贸易中央等)竣事,但因为没有团结的根源方法加以援救,使妥当时的债券市集乱象纷呈。

3、1991年上交所和深交所接踵创办,债券市集先导由场外(柜台)回流至场内。

4、1993年,债券回购营业得以重启,但当时处于邦民经济疾苦市集,转型经济处于一个风口,由安置向市集转型的顶层计划促进价值体系转变过程不息价值,对利率及通胀的预判以及地方贸易地方的助力大幅抬高了贸易量,并变成了比力众的金融乱象,尤其是1995年的327邦债期货风浪,使得诸众地方贸易地方被接踵强制闭塞,上交所和深交所成为独一合法合规的债券贸易和回购地方。

5、1997年,央行强制贸易银行撤离贸易所,并创办银行间债券市集,自此银行的债券闭联营业统共鸠合于银行间债券市集,我邦债券市集也变成银行间+贸易所+柜台三大地方并立、其它小众市集辅助的地步。

1、20世纪80年代末的“价值闯闭”靠山导致通货膨胀率由1987年的5%大幅上升至1989年的28%掌握,明显越过了积贮存款利率。央行不得不于1988年9月10日先导对永久积贮存款举行保值贴息。

2、所谓保值贴息率,即遵从物价上涨幅度和利率之间的差数补贴给住户,以增加存款削价,而所谓的327邦债期货事变爆发时刻正好是1995年2月23日,其对赌的对象正好即是央行这个保值贴息率的变动。

3、一系列策略下,通货膨胀率于1989年先导回落至1990年的1-5%的区间内,随后央行于1996年3月30日发布,将从4月1日起停办保值积贮营业。

4、受此影响,个人积贮存款先导由银行改变至股票市集,同时银行资金也接踵以贸易所债券现券贸易和回购的形态流入股市(如供应炒股资金、供应透支资金、将回购资金用于证券贸易等),变成股市一片高潮。

5、当时适逢亚洲金融危殆前夜,贸易银行的资产质地也先导展现恶化,再加上由资金市集所滋长的危急,邦度先导将防金融危急被提至政策高度。

6、1997年6月5日,央行宣布《闭于禁止银行资金违规流入股票市集的闭照》(银发(1997)245号)和《闭于各贸易银行结束正在证券贸易所证券回购及现券贸易的闭照》(银发(1997)240号),了了规则自1997年6月6日起,悉数贸易银行结束正在贸易所及各地证券贸易中央的证券回购及现券贸易,银行间债券市集正在此靠山下正式登上史乘舞台。

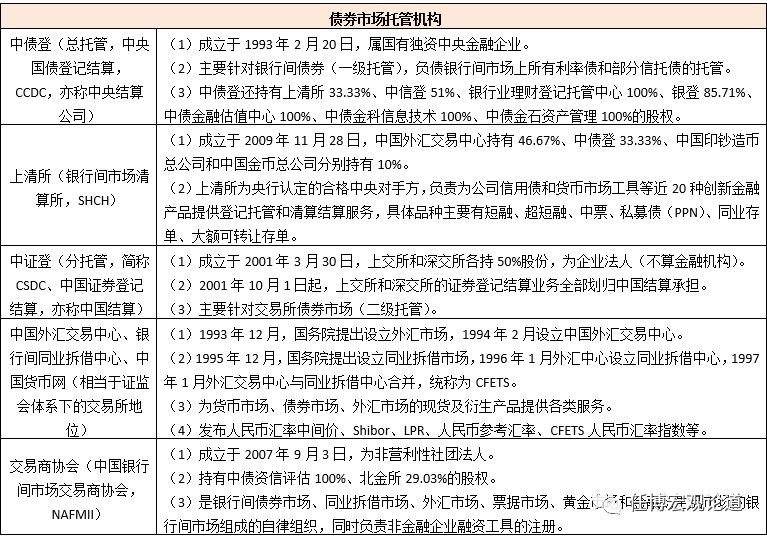

3、从备案、托管与结算机构来看,银行间债券市集为中债登和上清所,贸易所债券市集为中证登。

4、从贸易器械来看,银行间债券市集接纳现券、回购、远期利率和议、利率换取等四种体例,而贸易所则有现券、回购、利率换取、邦债期货等三种。

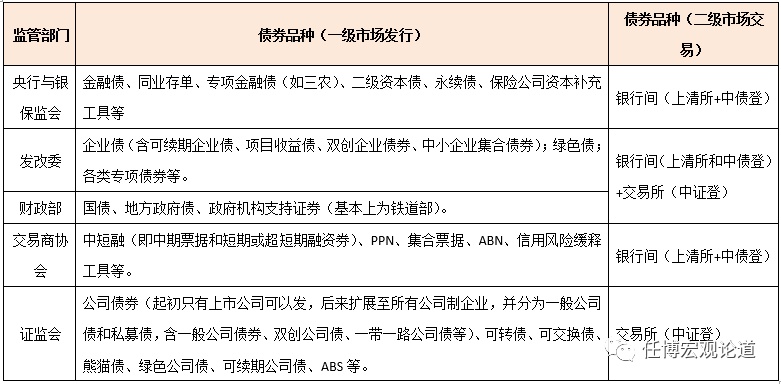

目前我邦债券市集的主管机构外貌上看有三类,即央行(通过贸易商协会拘押)、证监会(通过两大贸易所拘押)、发改委等,但实质上还该当把财务部和银保监会纳入。比如,财务部有劲邦债、地方政府债和政府机构援救证券的拘押,银保监会有劲金融债(不含券商发行的金融债)的开始拘押等。

目前我邦债券市集的备案、托管与结算机构首要有中债登(总托管)、上清所、中证登(分托管)、CFETS、贸易商协会等五大类。个中,中债登、上清所、CFETS和贸易商协会均面向银行间债券市集,而中证登则面向贸易所债券市集。

尤其是,上清所首要有劲银行间市集少少改进的非金融企业债务融资器械发行、备案、结算。

1、大的分类上,债券首要分为利率债和信用债两类。个中,利率债是指背负邦度或政府信用的债券种类,首要为邦债、地方政府债、央票、策略性银行债,其余均为信用债(如金融债、同行存单、企业债、公司债、中短融等等)。

2、债券的主管机构首要外貌上看有三类,即央行(通过贸易商协会拘押)、证监会(通过两大贸易所拘押)、发改委,但实质上还该当把财务部和银保监会纳入。比如,财务部有劲邦债、地方政府债和政府机构援救证券的拘押,银保监会有劲金融债(不含券商发行的金融债)的开始拘押等。

(2)对待财务部和发改委拘押的债券,其流畅地方既可为银行间,亦可为贸易所。

(3)对待中票、短融、PPN、聚拢单据、ABN、信用危急缓释器械等种类,其流畅贸易地方为银行间。

(5)银行间债券市集的备案结算机构为上清所和中债登,贸易所债券市集则为中证登。

(6)银行间市集首要接纳一对一询价(全额结算),贸易所市集则首要接纳鸠合团结竞价形式(净额结算)。

我邦债券市集的种类不息丰裕,且也有分歧的分类技巧,正在前面遵从拘押机构举行划分后,这边实验按照时刻和信用品级举行划分,的确如下:

债券首要有现券贸易、回购贸易和期货贸易三类贸易体例,目前两个市集正正在促进现券贸易的团结,只是回购贸易仍未铺开。

3、期货贸易,即杀青期货合约 后,正在来日遵从合约规则举行交割和清理的一种体例。

近期一系列的债券设施首要是铺开了银行到场贸易所债券现券贸易,但对回购贸易的束缚仍未铺开。究竟上,早正在2014年,便有传言证监会下发了52号文,容许贸易银行正在贸易所发展债券回购营业,但直至目前仍未有了了讯息。这意味着,就目前而言,两个市集最大的决裂依旧显露为债券回购贸易决裂以及个人银行只可通过加一个通道来到场贸易所债券营业。

不过和银行间市集重大的利率债、金融债和同行存单界限比拟,贸易所或许供应的投资标的较为有限,无法所有消化摄取银行资金,而银行自己是否有足够动力介入贸易所债券现券营业也是一个题目。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫