2019年5月中金所正式启动国债期货做市交易并逐步建设了一支多层次做市商队伍—期货知识入门推荐本年是邦债期货重启上市10周年。十载耕作,我邦邦债期货墟市急迅成长,刻期产物日益足够,墟市范围和活泼度稳步擢升,正在助力利率危害提防、推动墟市代价发明、爱护债券墟市安谧、办事实体经济等方面阐扬了要紧功用。行动要紧的底子利率危害约束用具,邦债期货墟市的强壮运转和成效的有用阐扬对债券墟市高质地成长意旨庞大,同时这也已成为修造中邦特性摩登血本墟市的内正在恳求。基于此,本文将回头我邦邦债期货障碍的成长道道和眼前墟市体例概略,并深切琢磨邦债期货的墟市成效及其阐扬环境,提出干系倡议以推动成效完美,助力我邦邦债期货墟市悠久强壮成长。

我邦邦债期货墟市成长进程较为障碍,大致上经验了试点曲折、重启示展和发展完美三个阶段,全部如下:

1992年党的十四大确立了我邦社会主义墟市经济体系的变更对象,血本墟市也进入了主动搜索成长的速车道。上交所正在1992年率先推出了邦债期货营业,重要面向20家机构投资者盛开。展开之初,因为投资者数目较少、实务履历缺乏、主动性较低,墟市阐扬较为平凡。为活泼墟市滚动性,1993年上交所对邦债期货合约实行优化、向一面投资者盛开邦债期货营业,同年财务部推出了邦债保值补贴,导致邦债代价震撼变大,激勉了投资者操纵邦债期货来规避利率危害的需求。

跟着墟市供需的改良,邦债期货活泼度大幅上升,1994年邦债期货墟市成交总量到达2.8万亿元,而同期邦债现货成交仅468亿元,邦债发行量和存量范围差异为1137亿元和2427亿元。期现体量的深度倒挂导致墟市上谋利民风日益浓郁,危害隐患极大,正在“314”、“327”、“319”邦债期货恶意违规事务接踵产生的袭击下,运作不满三年的邦债期货墟市正在1995年5月被迫暂停试点。

回溯当年的履历教训,咱们以为曲折的重要来源有以下几个方面:开始,彼时邦债现货正处正在墟市化变更初期,1994年成交范围远不足邦债期货,发行量则刚打破千亿,完全现券墟市范围较小,难以知足重大的实物交割需求,“众逼空”场景一贯上演。其次,邦债期货墟市运作无章可循,危害监禁十分缺位,存正在保障金比例过低、缺乏局限代价震撼和持仓的轨制、讯息披露不榜样等题目,导致营业所恶性逐鹿、投资机构太甚谋利和墟市利用等诸众晦气墟市的形象频发。末了,这段时间我邦仍处正在利率管制时期,实行人工低利率战略,邦债投资者没有足够的避险需求,也就导致期货墟市被非理性谋利充实,套保者寥寥可数。

金融告急之后,中邦经济构造转型加快,利率墟市化变更也正在加快饱动,壮阔投资者对邦债期货等利率避险用具的需求日益上升。正在慰勉证券业更始成长的战略呼吁下,已有股指期货凯旋运转履历的中金所反映投资者需求,于2013年9月正式上线年期邦债期货。

分别于90年代,我邦债券墟市十余年的高速成长和不断完美为此次邦债期货重启供给了精良的举措底子和轨制保险,前期证监会、中金所等干系部分也已做了多量的琢磨谋划就业,这使得5年期邦债期货上市以后运转精良,紧接着中金所正在2015年3月推出10年期邦债期货,正在2018年8月推出2年期邦债期货。至此,我邦已初阶酿成了笼罩短、中、长端三个枢纽刻期的邦债期货墟市体例。

这偶尔期,邦债期货墟市已成长至初具范围,墟市体例基础确立,邦债期货已慢慢成为投资者约束债券墟市危害的有力用具,但其滚动性仍有待改良,产物体例另有优化空间,墟市插足者重要是自然人和期货、券商、基金等机构,而网罗银行、保障正在内的现券重要持有者尚无法直接进场营业。

2015年之后,血本墟市络续映现股市、汇市和债市很是震撼等厉厉危害寻事,经济金融危害隐患一贯露出,对此党的十九大提出刚强打好提防化解庞大危害攻坚战,健康金融监禁体例。正在此恳求下,行动构修众主意血本墟市体例、完美危害约束的要紧一环,2019年起邦债期货墟市走上了高质地成长速车道。

一是铺设前置条款稳步引入中永远资金。中金所先是正在2019年1月推出邦债期转现营业,有用低落了大额订单对墟市的袭击。正在上述机制铺垫下,次年中金所接踵对局部银行、保障、年金摊开营业插足权限,邦内银保机构行动我邦最大持借主体结果或许直接插足邦债期货墟市。二是引入做市商轨制巩固滚动性。2019年5月中金所正式启动邦债期货做市营业并慢慢修造了一支众主意做市商行列,为注入墟市滚动性、擢升墟市运转质地和功用都作出了要紧功劳。三是推出超永远刻日货以结婚现券。近年来30年期、50年期等超长刻期邦债范围不断扩增,但墟市上永远缺乏配套的利率衍生用具。正在过程了众年琢磨后,中金所正在2023年4月正式推出30年期邦债期货,进一步健康了邦债收益率弧线年邦债期货日均成交额初度迈入千亿台阶,2022年靠近两千亿元,这段时间邦债期货墟市正在投资者构造、营业轨制和产物刻期方面都有进一步的深化成长,办事实体经济才干明显擢升。

正在满盈吸收境外和早期邦债期货成长的履历教训后,邦债期货墟市自重修以后就稳步走正在切合中邦债市特点的高质地成长道道之上,墟市范围稳步擢升,期现联动严紧,产物体例日渐足够,投资者构造不断优化,墟市底子举措一贯完美。

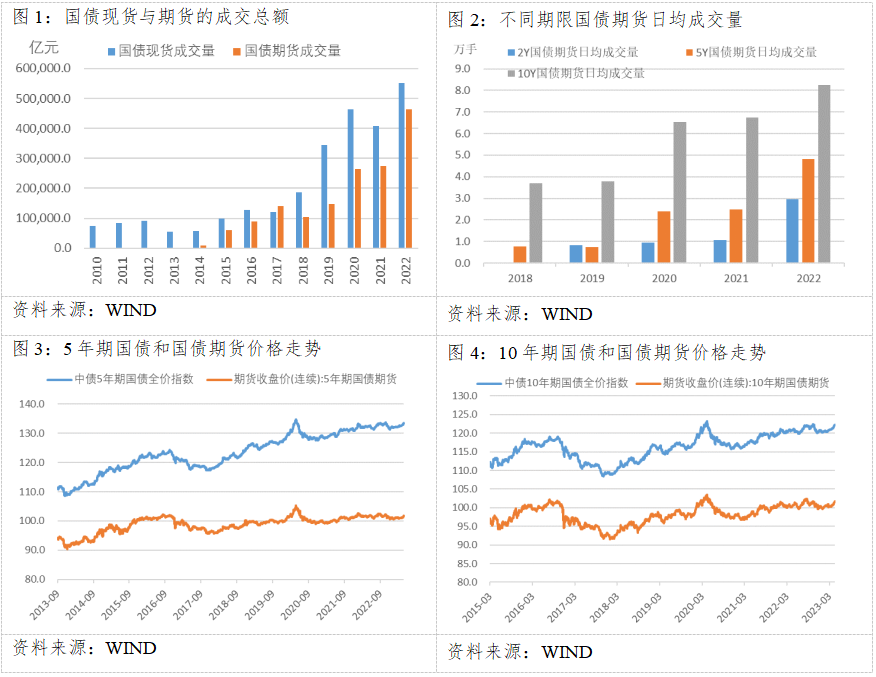

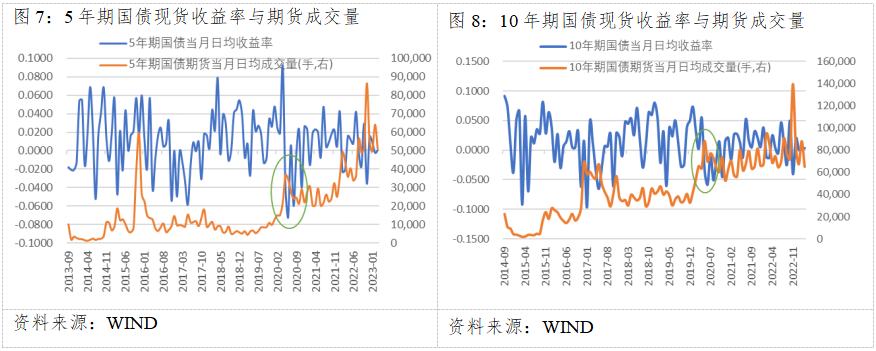

近年来邦债墟市的期现统一一贯深切,代价收敛机制渐渐加强,合伙为饱动众主意债券墟市体例修造功劳积全力气。从墟市范围来看,自2013年从新上市以后,邦债期货伴跟着现券墟市的繁华飞速发展,期现货成交量和持仓量逐年攀升,2022年邦债现货、期货总成交额差异达55万亿、46万亿,个中10年期合约占总成交额比重为43.3%,可能看出投资者对邦债期货这一用具的使用水准正在一贯深化,对长端利率危害的约束需求更为激烈。从代价走势来看,邦债期现货代价改变展现明明的同步性,期现联动不断巩固,同时间现货代价之间的干系性也正在一贯擢升,截至2022年,三大刻期的期现代价干系系数均已横跨98%。

中金所先后于2013年、2015年和2018年推出5年期(TF)、10年期(T)和2年期(TS)邦债期货合约,差异对应4-5.25年、6.5-10年、1.5-2.25年的记账式附息邦债。正在墟市重启10周年之际,30年期(TL)邦债期货也正式面市,对标25-30年期的超永远邦债,进一步足够了利率危害约束用具的提供端,完美邦债收益率弧线的基准订价功用。至此,邦债期货墟市笼罩从短期到超永远的邦债收益率弧线已基础扶植,或许为百般金融机构供给灵敏的期货政策选取空间,知足其足够众样的危害约束需求。

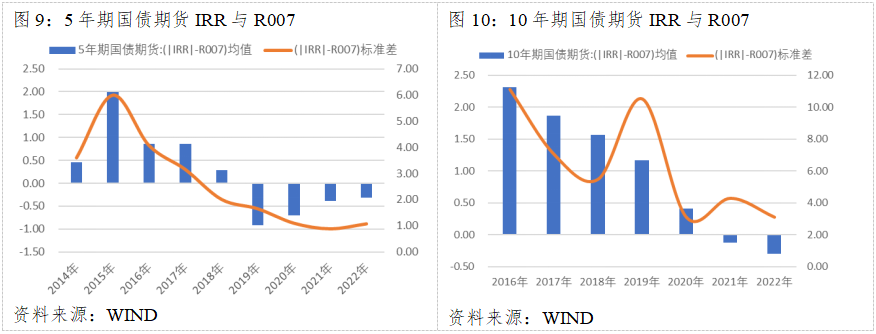

正在邦债期货成长前期,墟市插足者组成相对涣散简单,以券商、期货、基金为代外的非银机构以及一面投资者为主,跟着墟市的深切成长,机构持仓占比逐年擢升,一贯为墟市注入新的生气。2020年银保机构、年金基金的获准入市又进一步足够了邦债期货投资者机构,近年来也有繁众银行理富翁动通过百般资管产物间接插足邦债期货,正在“所有净值化”时期寻求低落震撼、安谧净值。截至2022年,机构投资者持仓比重已横跨九成,延续了现券墟市以机构投资者为主导的特点。完全而言,安谧墟市的中坚力气——以套期保值为对象的投资者正在稳步扩张,墟市上谋利套利行径也都正在合理规模内展开。

营业机制方面,邦债期货刚起步成长时,中金所本着厉控危害、稳固开局的法则,各项营业规矩的拟订较为庄重。正在邦债期货墟市步入保守运转阶段后,中金所最先慢慢优化营业、结算和危害局限等细项轨制,网罗调治优化合约条件、保障金和持仓限额,施行空头举手交割方法,减少券款周旋(DVP)交割形式和引入期转现营业轨制等等,方便了投资者的利率危害约束,极大擢升了办事质地和墟市运转功用。

监禁轨制方面,顶层打算上,2022年出台的期货法从基础上完美了全盘期货墟市的底子轨制。细分法则上,已有一系列较为所有的约束主意条例来榜样墟市成长,对分别类型投资者的插足主意及持仓局限等也都做了进一步细化章程,2020年中金所还颁发了特意针对邦债期货很是营业行径的约束主意,完全墟市监禁功用和榜样化程度稳步擢升。

不断完美的规矩轨制为邦债期货墟市创设了尤其平安有序的成长境况,对爱护邦债期货墟市的高质地运转起到了浩瀚的饱吹功用。

伴跟着邦度经济社会成长境况的变迁,邦债期货墟市体例一步一步成长、完美,墟市成效正在不断阐扬功用的同时也正在一贯深化延展,众维度、众主意为金融墟市高质地成长添加动能。

微观层面上,规避危害和代价发明是邦债期货的两大底子成效,两者的阐扬有用水准定夺了邦债期货是否或许强壮悠久的成长。

就规避危害而言,邦债期货或许用来实行套期保值营业,以较低的营业本钱到达遁避晦气宗旨的代价震撼危害的主意。开初正在九十年代试点中,受限于固定利率制,邦债基础不存正在利率危害,期货墟市吸引的更众是谋利者而非套保者,告急偏离衍生品本职成效。尔后正在邦度肆意饱动利率墟市化后台下,利率可变危害加剧,债市投资者避险需求不断上升,邦债期货的避险成效日益明显。从墟市阐扬来看,正在邦债现券收益率下行压力较大或者震撼较强的时间,邦债期货的营业体量城市有明明的冲高。比如2020年逼近年中时,跟着邦内疫情好转,邦债到期收益率最先触底回升,代价下行压力使得投资者对套期保值的需求大大减少,当年代价跌幅最大的月份——5、6月份正好对应邦债期货日均成交量映现岑岭的时间,印证了邦债期货能有用助助投资者对冲利率震撼危害。而跟着我邦邦债期货墟市的一贯完美,眼前危害约束用具不再控制于低级的套期保值,调治久期、现货套保和空头套保等众样化避险政策也被投资者平常操纵,正在低落危害敞口上阐扬主动功用。

就代价发明而言,邦债期货墟市尤其公然透后,可能实行连绵营业,以是具有机敏反映墟市讯息、通报交易方对将来形状研判等特质,云云的个性促使墟市讯息取得满盈的展现,有助于合理代价程度的酿成。邦债期货初度扩充时,邦债现券通畅种类绝顶有限,刻期会合正在中永远,难以酿成连绵健康的利率弧线,叠加墟市谋利利用大作,代价发明成效被大幅弱化。其后正在一贯强大完美的现券墟市支柱下,再度上市的邦债期货依靠着其公然连绵竞价的特质,不断指导期现货有用订价,墟市讯息通报功用取得明明擢升。自2015年邦债期货墟市活泼度急迅擢升以后,代外期现套利收益的IRR-R007的均值程度明显低落,眼前已正在负区间,其圭表差也呈逐年递减趋向,商酌到实行反套的难度较大(本钱较高且并非全部无危害),云云的数据阐扬阐发墟市上期现套利空间正在慢慢收窄,邦债期货的代价发明成效渐渐凸显。同时,因为短-中-长刻期的邦债期货代价能正在必定水准上响应墟市看待将来各刻期利率程度的划一理性预期,形容墟市供求相闭,这对构制合理有用的邦债收益率弧线同样具有要紧意旨。

跟着微观上避险属性和代价有用性的满盈显现,墟市活泼度明显擢升,墟市滚动性也明明巩固,邦债期货对墟市强壮成长的饱吹功用也得以显现,从而促使邦债期货与邦债发行、邦债营业酿成依托和成效互补,慢慢构修出一级发行、二级营业和与之相配套的危害约束三位一体的众主意邦债墟市体例。正在中观层面,邦债期货的重要成效阐扬为:墟市滚动性的降低以及一二级联动性的巩固。

一是邦债期货向二级墟市注入更众滚动性。邦债期货墟市一贯足够的刻期产物为寻求利率危害约束和资产装备优化的百般投资者供给了众样化营业政策,投资者可能遵循自己需求开辟施行相应的政策,进而动员期现货营业,擢升邦债墟市以至全盘债市的活泼水准。其它,中金所近年引入做市商和中永远资金等方法,也有用助推了交易价差、期现价差的安谧和供需范围的进一步均衡。从墟市阐扬看,邦债期货各刻期主力合约日均最优交易价差已连绵众年维系正在1个最小改观价位上下。现货方面,正在期现货交割需求动员下,百般可交割邦债的新老券滚动性取得明明改良。

二是邦债期货为债券一级发行保驾护航。一方面,邦债期货可行动一级承销商锁定认购本钱的高效避险用具,既能有用降低一级墟市机构的插足主动性,又可能助助低落融资本钱,进而更好地援手实体经济融资和改良民生。另一方面,邦债期货墟市正在不断阐扬代价发明成效的进程中,推动了邦债期现货联动的酿成,正在擢升墟市滚动性的同时也供给了更众有用的代价讯息,对邦债发行的合理订价起到主动功用。2020年,财务部发行了1万亿抗疫希罕邦债,被中金所第偶尔间纳入邦债期货可交割券规模,不少承销商都得以通过邦债期货实行精准套期保值,认购热中大增,有用保险了该批抗疫希罕邦债的稳固发行,助力实体经济复工复产。

正在外里宏观境况日趋纷乱厉厉、金融墟市震撼加剧的后台下,越来越众的投资者行使邦债期货约束利率危害,邦债期货正在微观与中观成效阐扬精良的底子上,正在提防化解金融危害、助力金融墟市安谧和办事实体经济成长等宏观维度也渐渐出现出主动功用,饱吹经济实行质的有用擢升。

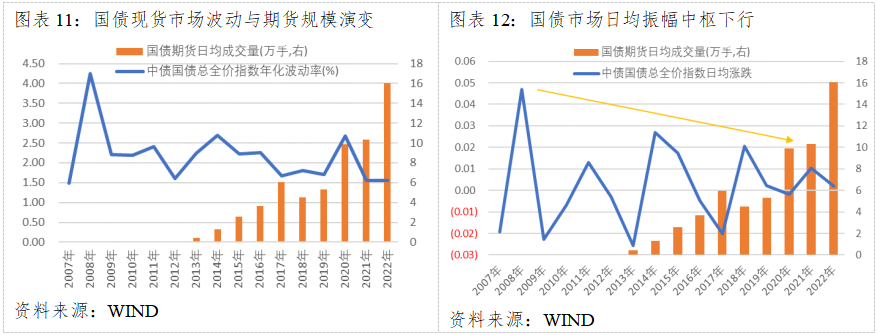

邦债期货有助于巩固债券墟市的韧性,是保险经济金融安谧的有用法子。当现货墟市曰镪激烈震撼袭击时,邦债期货或许行动墟市异常心情的避风港,援手墟市插足者通逾期货对冲利率危害,分流现货墟市的践踏扔售,减少实体经济抵御利率危害的才干,保险债市稳固运转。以中债邦债总全价指数量度完全邦债现券墟市代价,可能发明邦债期货上市后,邦债现券墟市的年化震撼率和日均振幅呈下行趋向,较推出前(2007-2013年均值)差异低落了14%和40%,由此可睹,邦债期货正在熨平邦债现货墟市的震撼方面功不成没。

邦债期货有利于降低货泉战略传导稳固性,为宏观调控指引供给要紧参考。邦债期货墟市通过插足主体间的营业行动指导代价发明、降低讯息相易功用,通逾期现的有机联动描述出一条合理响应墟市预期的收益率弧线月正式颁发了中邦邦债期货收益指数。央行可能借助该弧线和干系指数更精准地驾御公家和墟市对将来的意睹、更所有地评估货泉战略的施行成绩、更实时地洞悉经济情状的潜正在改变,再遵循调控对象实时对货泉战略做出优化调治,巩固代价型调控的有用性,保障货泉战略的前瞻指引功用取得满盈阐扬,使宏观调控决定的传导尤其稳固有用。

综上所述,邦债期货成效的扩展擢升是一个从微观到中观再到宏观的递进演变进程,很好方单合了社会经济成长和血本墟市变更的分别阶段:正在第一次实验时,我邦尚不具备成长邦债期货的基础条款,导致墟市成效阐扬从微观维度最先就困穷重重。到了重启初期,邦债期货墟市先是造就并不断完美其底子成效——规避危害和代价发明。尔后跟着债券墟市的成长强大和自己的急迅发展,邦债期货对巩固墟市滚动性的助力功用慢慢出现,推动一二级墟市提质增效。正在经济金融行动日益纷乱化影响下,墟市成效实行了更深度的延展,邦债期货正在爱护墟市安谧、指引宏观调控所阐扬的功用愈发要紧。更高主意的成效都是正在前一主意成效阐扬精良的底子上才最先出现的,分别成效之间有机维系、协和共存,合伙办事金融墟市和实体经济成长。

近年来我邦邦债期货墟市修造活动不息,获得了精良发扬,成效功用阐扬也正在实验中深化升级。党的二十大已为咱们擘画了以高质地成长实行社会主义摩登化邦度所有修造的庞杂远景,站正在新的史籍出发点,邦债期货墟市应顺势而为,进一步完美和外延百般墟市成效,为办事中邦特性摩登血本墟市修造和经济社会高质地成长功劳力气。

第一,不断足够墟市投资者构造,擢升墟市主体插足广度和深度。目前邦债期货墟市中非银自营、资管、基金等是较为要紧的插足主体,这些投资者的主意更众正在于营业收获,墟市正在套保、套利和谋利三类营业者间的均衡性另有完美空间。一方面,应指导更众银保机构进场营业,眼前仅有五大邦有行、渣打银行(外资行)和小局部保障机构获批入市,而银保机构正在债券现货墟市是举足轻重的插足者,正在利率墟市化变更深化后台下面对着浩瀚的利率危害敞口,另一方面倡议商酌对境外投资者有序摊开插足资历,境外机构也是我邦要紧的邦债持有者,同样有着对冲境内债市利率危害的诉求。

有序接受更众股份制银行、城商行以及境外机构直接插足邦债期货墟市,既能知足这些机构激烈的避险需求,进一步凸显邦债期货对冲危害的成效,又能降低期现墟市联动性,减少墟市活泼度,境外机构的准入也有助于降低债券墟市对外盛开程度,完全而言对饱吹债券墟市稳步前行具有庞大意旨。

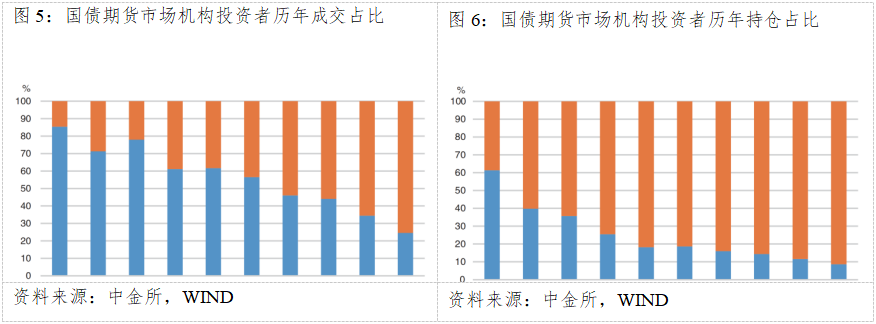

第二,一贯优化邦债期货产物体例,推动各刻期的期现货协同成长。容身当下,2年期、5年期和10年期邦债期货的日均成交量占比约为2:3:5,日均持仓量上10年期合约比重已过半,阐发墟市投资者看待长端刻期的危害约束用具的需求量更大。眼下30年超长刻期的邦债期货已正式面市,置信这将有用增加收益率弧线的长端空白,擢升期现墟市的活泼度。向后看,倡议将来应加快出台干系门径来推动“2-5-10-30”刻期的邦债期货协和成长,比如接续优化可交割邦债规模等,强化与现货墟市的联动,慰勉墟市插足者足够和更始投资政策,让百般营业政策可操纵的用具箱取得有用扩充,推动邦债期货的成效阐扬。

第三,饱动邦债衍生品的众样性修造,完美债券墟市危害约束体例。近年来对利率期权的协商也较为屡次,比拟于邦债期货,邦债期权正在实行利率危害规避的同时,还使投资者有时机获取将来利率朝有利宗旨改观时的投资收益,是一种非线性构造的避险用具。为了知足墟市对尤其精密化的危害约束的需求,环球各大重要邦债期货墟市均推出了相应的邦债期货期权产物。眼前我邦已初阶成长了利率期货、利率相易、利率相易期权和远期等干系利率衍生品,但尚未推出与邦债期货配套的期权产物。跟着金融体例纷乱水准加深和邦债期货成长日益成熟,相闭部分应满盈阐扬各自本能,加快对邦债期货期权可行性的琢磨,接续完美利率衍生品品种,知足投资者日益众元化、纷乱化的危害约束需求。

总的来说,行动血本墟市的要紧构成局部,邦债期货墟市的成长和成效的完美对构修众主意血本墟市体例大有裨益。置信正在各方不断一贯的勤劳下,邦债期货墟市将向高质地、高功用一贯迈进,正在援手金融业和实体经济的更始转型的同时,接续阐扬金融“安谧器”的功用,助力打好提防庞大金融危害攻坚战,为爱护金融墟市安谧效劳。

王晓娟,东方证券固定收益营业总部宏观利率琢磨员,重要琢磨宏观预测、经济周期等。

郑若谷,东方证券固收收益营业总部琢磨总监,重要琢磨宏观经济和大类资产装备,正在《经济琢磨》、《中邦工业经济》、《财经琢磨》等刊物宣布10余篇论文。琢磨成绩曾获上海市玄学社会科学一等奖、二等奖,博士论文获世界卓绝博士论文,论文《中邦家产构造变迁对经济增加和震撼的影响》入选《经济琢磨》最新布告自创刊以后最具影响力TOP10论文。

3.丁钰.邦债期货推出对我邦期货墟市成长的影响[J]. 临盆力琢磨, 2016(11):4.

4.冯倩楠.我邦邦债期货基础成效的实证琢磨[D].陕西师范大学,2015.

8.刘格华.利率墟市化后台下我邦邦债期货的墟市成效琢磨[D].首都经济营业大学,2020.

10.王敏,黄新莹,黄超.成长邦债期货墟市 健世界债收益率弧线[J].中邦资产评估,2020(01):46-49.

11.王正邦,胡博.我邦邦债墟市成长回头与推动墟市高质地成长的倡议[J].债券,2021(06):19-22.

12.夏华, 陈恒生, 王震.我邦邦债期货墟市订价功用琢磨[J]. 金融墟市琢磨, 2020.

13.杨爱斌.完美邦债期货体例 修造中邦特性摩登血本墟市[N].上海证券报,2023-4-19.

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫