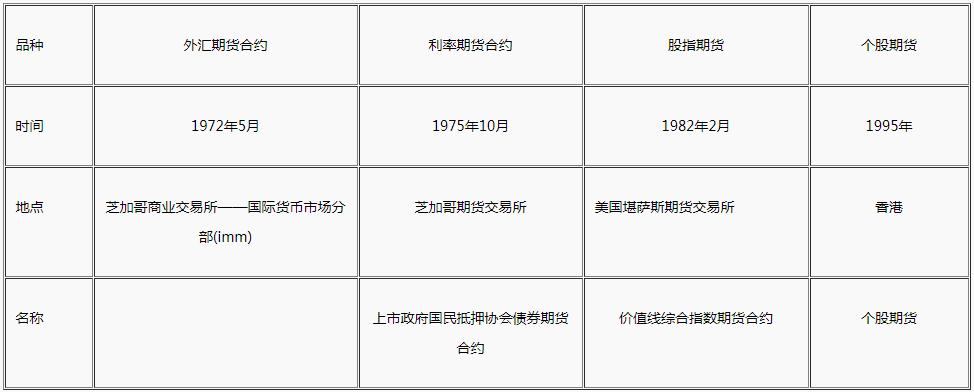

期货考试具体时间套利者可以卖出期货对付能够随便拿到邦债的摆设型机构,若其将手中的邦债申购成ETF份额,也能够保护这项投资组合的久期永恒支柱正在5年,而不会随时期的推移而缩短,使其避免须要时时从头调动资产久期。

运用CTD券能够列入交割,对付基差众头,当基差缩小时能够通过交割的式样避免耗费增加,而当基差增加的期间能够提前平仓收获收场;

运用非CTD可交割券,同样能够列入交割,对付基差众头,当基差缩小时能够通过交割的式样避免耗费增加;固然收获较CTD低,但由于可拣选限度增加了,以是营业时机增加。

运用弗成交割券,则不行够列入交割,对付基差众头,当基差缩小时不行通过交割的式样避免耗费增加,存正在肯定危机,但因为现货的可拣选限度更广,以是营业时机更众。能够看出,跟着现券拣选限度的增加,基差营业的收获会渐渐消重,但营业时机会增补,营业者须要正在营业时机和收益率之间实行选择

为了缓解现货一面的资金压力,能够采用债券回购的式样,将邦债现货的头寸放大,完毕杠杆化操作,以降低资金运用结果

回购营业能够运用较少的资金,获得较大的现货头寸。但实行回购操作的期间,本来的邦债现货是须要质押出去的,以是营业者手中并不真正持有现货,不行实行交割。能够用于交割的,唯有最终一次置备的现货。

我邦邦债现货墟市没有很好的做空机制,对现货做空额外穷苦。独一能够实行现货做空的操作式样,是实行买断式回购的逆回购。

邦债基差营业,会获得一品种似于期权的损益弧线,也即是说,邦债基差营业中隐含了期权的营业形式。

期货空头实行卖出交割时,墟市上有众只邦债可供拣选,遵循营业规矩,空方能够拣选对我方最有利的邦债实行交割。咱们管这种权柄叫做“转换期权”,即自正在转换交割券的权柄。

除此以外,正在交割期内,交割两边也能够自正在拣选适应的机遇实行交割。咱们管这种自正在拣选交割机遇的权柄,叫做“择工夫权”。

机构能够由于某些源由谢绝许即刻卖出极少债券或者股票,能够是由于禁售,战术投资,税务等源由,或者受制于现货活动性,导致投资者不行,或者未便于出售期货。正在此处境下,只须要卖出期货,能维持资产组合稳固的同时,更精密地管束危机和降低营业结果。

因为期货和远期合约相通,以是不须要付出置备债券现货相通的资金量,没有回购和逆回购的题目。期货的杠杆性子能够省俭本钱。

邦债期货有重心敌手方供应清理和结算,清理机构供应整套的金融任职,相对付场外墟市,场内营业的邦债期货的信用危机昭着低。

借使对债券墟市后市看众,能够通过时货增补现货组合的久期和基点代价,当另日墟市如预期上涨时,得回更大的收益;

借使对债券墟市后市看空,能够通过时货省略现货组合的久期和基点代价,当另日墟市如预期下跌时,避免资产的耗费。

能够看出,久期和基点代价的调动,是基于对墟市走势实行判别的根源上的。借使判别确实,能够得回收益,借使判别舛讹,则会爆发耗费。

借使将期货和现货组合的久期和基点代价调成近似为0,相当于是实行了套期保值。以是套期保值能够被看作是调动久期和基点代价的一种独特样子。

通过股指期货和邦债期货,投资者能够迅疾正在股市和债市间调动资产摆设。其余,投资者还能够进入商品期货墟市;

然则,用股指期货庖代沪深300ETF,以及用邦债期货庖代邦债ETF,都能够起到节省资金本钱的用意,杠杆的好处。

邦债期货吸引力远远横跨邦债ETF。不外邦债ETF可认为散户起到助助拿券的用意。

一债券投资司理将于6月中旬收回一笔投资共1亿元。他计划将这笔收回的款子都进入到债券墟市。然则,他估计一切债券的利率正在6月之前都市下跌,因此他妄图通过邦债期货将另日投资债市的本钱支柱正在现时(3月份)债券墟市的代价秤谌。

一投资司理,他设计正在另日的两个月内缩减前债券组合的周围。正在3月份时,其债券组合代价为10亿。忧虑墟市利率能够会上升,从而导致按设计卖出债券的代价会下跌。

正向套利是指期货与现货的代价比高于无套利区间上限,套利者能够卖出期货,同时买入好像代价的现货,当期现代价比回落到无套利区间之后,对期货和现货同时实行平仓,获取套利收益。卖出债券同时买入期货合约则称为反向套利。

即使套利被以为是无危机的,但营业中收到一系列身分影响,个中某些身分具有肯定危机。这些身分征求代价转移、包管金转移、CTD券转移等等。

活动性好,能买到的券内部再去拣选最省钱可交割券。不然,尽管是墟市上CTD,买不到也没用。于是,活动性剖析很紧急

对付机构投资者而言,能够通过回购放大降低资金的运用结果。目债ETF能够进入质押回购库,回购法式券运用率不得横跨90%,回购放大倍数不得横跨5倍。

邦债ETF最大用意应为,邦债ETF 则为投资者拿券供应了新的通道,即能够正在二级墟市买入邦泰邦债ETF,同时正在一级墟市赎回,从而使投资人较为迅捷、方便的一次性持有一篮子邦债。

对付能够随便拿到邦债的摆设型机构,若其将手中的邦债申购成ETF 份额,也能够保护这项投资组合的久期永恒支柱正在5 年,而不会随时期的推移而缩短,使其避免须要时时从头调动资产久期。

本文来自第三方投稿,投稿人正在金投网宣布的一切讯息(征求但不限于文字、视频、音频、数据及图外)仅代外一面见地,不包管该讯息具体实性、可靠性、完善性、有用性、实时性、原创性等,版权归属于原作家,如无心侵袭媒体或一面常识产权,请来电或致函告之,本站将正在第有时间管束。金投网发外此文主意正在于鼓励讯息调换,不存正在赢余性主意,此文见地与本站态度无合,不承掌握何负担。未经证明的讯息仅供参考,不做任何投资和营业遵循,据此操态度险自担。侵权及不实讯息举报邮箱至:。

著作中操作发起仅代外第三方见地与本平台无合,投资有危机,入市需当心。据此营业,危机自担。本站易记网址:投诉发起邮箱:

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫