期货开户条件需求环比好转带动上周黑色系有所反弹2022年岁晚至今,跟着房地产投资调控战略越来越鲜明地转向踊跃玄色商场也体现出了相应的需求回补趋向。纠合近期经济及金融数据来看,和合期货显露从地产投资与商品需求的相合来看,来日玄色、有色、化工原料等正在内的大宗商品将会受到肯定水平的提振,但商量到库存和战略消化尚需时代,大宗商品商场将支持动摇趋向。

苛重商场显示上,2023.02.06-2023.02-12这一周,环球苛重股指中海外股除日经225外均下跌,港股、A股均下跌。海外股中日经225(0.59%)小幅上涨,纳斯达克指数(-2.41%)跌幅最大;A股中,上证指数(-0.08%)跌幅最小,创业板指(-1.35%)跌幅最大;港股中,恒生科技(-5.87%)跌幅最大,恒生中邦(-3.53%)及恒生指数(-2.17%)跌幅居前;大宗商品方面,有色金属期货代价均下跌,此中锌跌幅较大,跌幅为6.14%,报价为3042.50美元/吨。玄色金属期货商场代价有涨有跌,热轧卷板、铁矿石、螺纹钢代价上涨,此中热轧卷板涨幅较大,涨幅2.10%,报价4141.00元/吨,只要不锈钢代价下跌,跌幅1.13%,报价16590.00元/吨。

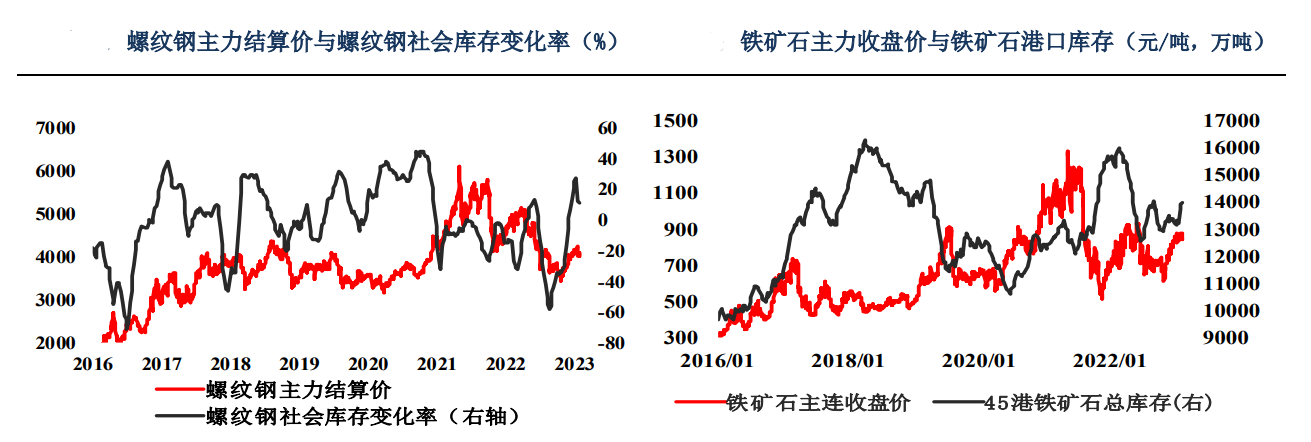

回到由地产鼓动的相干大宗商场,和合期货显露,前期受限于地产战略影响,钢材库存略高,目前预测相干库存将累库至3月,而得益于地产战略预期踊跃调理,钢材产量迅疾上升,加上钢厂利润有所克复,行业损失面低落,去库节律加快。

完全来看,短期看跟着春节假期事后,下逛复工复产环比回升,需求环比好转鼓动上周玄色系有所反弹。永恒看,修材商场成交环比仍处于偏低地位,战略利好的强预期边际影响递减,征求房地产、汽车等大宗消费仍旧偏弱,实践需求苏醒力度再有待查看。完全需求兑现之前,和合期货以为玄色完全大概动摇为主。

有色方面,目前美元指数的反弹对板块变成肯定压制。供需两头虽均有所回升,但下逛消费还正在逐步克复当中。以基修项目资金到位率来看,施工旺季或不断对板块变成支持。但环球界限内受美元反镇压制和相应地产端的预期验证,有色方面也将以调理和动摇为主。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫