由出让方按1‰的税率缴纳证券交易印花税Tuesday, June 18, 2024做期货的人8月22日,财务部、税务总局、证监会(以下简称“三部分”)及邦度发改委等揭橥众达6个税收策略,要紧为对已出台策略的再延续,增援众个细分血本市集的发扬,税收优惠涉及小我所得税、企业所得税、增值税、印花税等,相干策略奉行至2025年或2027岁终,最长可达领先4年。

延续执行沪港、深港股票市集生意互联互通机造和内地与香港基金互认相闭小我所得税策略;

上述税收优惠策略的揭橥与此前焦点政事局聚会实质有亲近相干。中共焦点政事局7月24日召开聚会,个中稀奇提到,“要络续执行主动的财务策略和庄重的货泉策略,延续、优化、完备并落实好减税降费策略,阐发总量和组织性货泉策略器材效用,大举增援科技革新、实体经济和中小微企业发扬。”

同时,上述策略也是对聚会提到的“要活泼血本市集,提振投资者信仰”强力增援。

为络续增援执行革新驱动发扬政策,三部分络续执行对革新企业境内发行存托凭证(以下称革新企业CDR)试点阶段涉及的相闭税收策略,实在涉及小我所得税策略、企业所得税策略、增值税策略、印花税策略以及其他相干事项。

小我所得税策略方面,自2023年9月21日至2025年12月31日,对小我投资者让渡革新企业CDR得到的差价所得,暂免征收小我所得税。

自2023年9月21日至2025年12月31日,对小我投资者持有革新企业CDR得到的股息盈余所得,执行股息盈余分别化小我所得税策略,实在参拍照干章程奉行,由革新企业正在其境内的存托机构代扣代缴税款,并向存托机构地址地税务构造管理全员全额明细申报。对待小我投资者得到的股息盈余正在境外已缴纳的税款,可遵从小我所得税法以及双边税收协定(调整)的相干章程予以抵免。

对企业投资者让渡革新企业CDR得到的差价所得和持有革新企业CDR得到的股息盈余所得,按让渡股票差价所得和持有股票的股息盈余所得策略章程征免企业所得税。

对公募证券投资基金(闭闭式证券投资基金、盛开式证券投资基金)让渡革新企业CDR得到的差价所得和持有革新企业CDR得到的股息盈余所得,按公募证券投资基金税收策略章程暂不征收企业所得税。

对及格境外机构投资者(QFII)、百姓币及格境外机构投资者(RQFII)让渡革新企业CDR得到的差价所得和持有革新企业CDR得到的股息盈余所得,视同让渡或持有据以发行革新企业CDR的根基股票得到的权利性资产让渡所得和股息盈余所得征免企业所得税。

对单元投资者让渡革新企业CDR得到的差价收入,按金融商品让渡策略章程征免增值税。

自2023年9月21日至2025年12月31日,对公募证券投资基金(闭闭式证券投资基金、盛开式证券投资基金)照料人运营基金流程中让渡革新企业CDR得到的差价收入,暂免征收增值税。

对及格境外机构投资者(QFII)、百姓币及格境外机构投资者(RQFII)委托境内公司让渡革新企业CDR得到的差价收入,暂免征收增值税。

印花税策略方面,正在上交所、深交所让渡革新企业CDR,遵从现实成交金额,由出让方按1‰的税率缴纳证券生意印花税。

本次通告对革新企业CDR有所注解,是指相符相干章程的试点企业,以境外股票为根基证券,由存托人签发并正在中邦境内发行,代外境外根基证券权利的证券。

为络续增援企业革新发扬,财务部、税务总局揭橥延续执行上市公司股权鼓舞相闭小我所得税策略的通告。

住民小我得到股票期权、股票增值权、局限性股票、股权表彰等股权鼓舞(以下简称股权鼓舞),相符相干章程的相干条款的,不并入当年归纳所得,全额孑立实用归纳所得税率外,计较征税。

住民小我一个征税年度内得到两次以上(含两次)股权鼓舞的,应团结按通告第一条章程计较征税。通告奉行至2027年12月31日。

财务部、税务总局通告称,为络续增援货品期货市集对外盛开,对经邦务院允许对外盛开的货品期货物种保税交割生意,暂免征收增值税。

同时通告称,上述期货生意中现实交割的货品,假若爆发进口或者出口的,团结遵从现行货品进出口税收策略奉行。非保税货品爆发的期货实物交割仍按相干章程奉行。

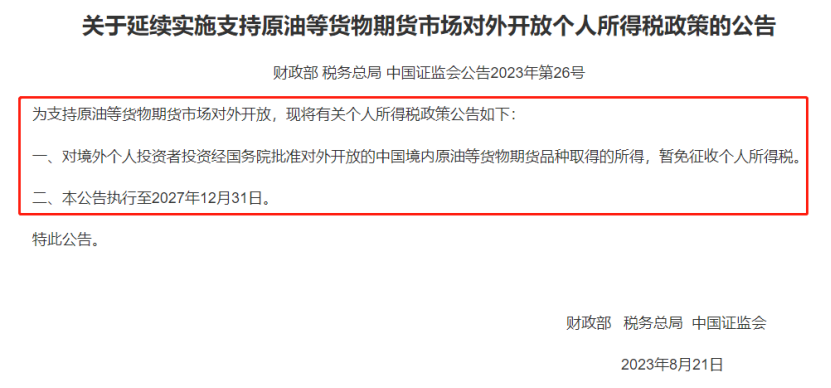

另外,三部分揭橥延续执行增援原油等货品期货市集对外盛开小我所得税策略通告,为增援原油等货品期货市集对外盛开,对境外小我投资者投资经邦务院允许对外盛开的中邦境内原油等货品期货物种得到的所得,暂免征收小我所得税。

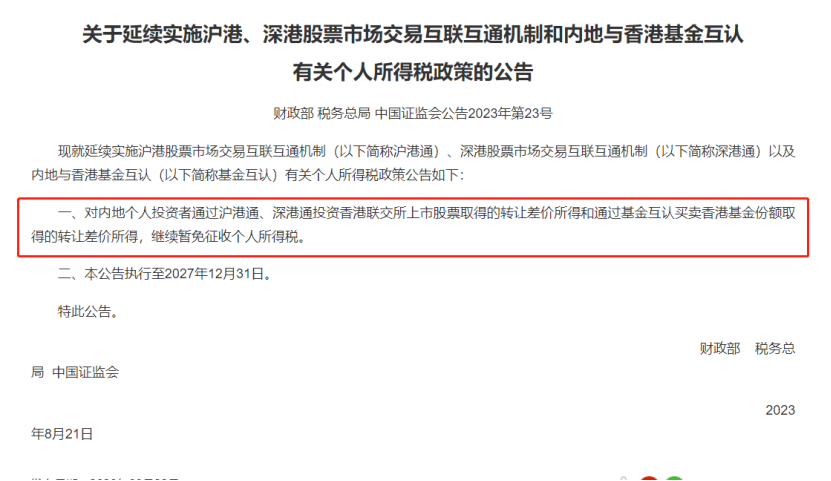

三部分通告称,延续执行沪港通、深港通以及内地与香港基金互认(以下简称基金互认)相闭小我所得税策略,对内地小我投资者通过沪港通、深港通投资香港联交所上市股票得到的让渡差价所得和通过基金互认营业香港基金份额得到的让渡差价所得,络续暂免征收小我所得税。

为络续增援创业投资企业(含创投基金,以下统称创投企业)发扬,财务部、税务总局、邦度发改委、证监会揭橥延续执行创投企业小我合资人所得税策略的通告。

一是创投企业可能采取按简单投资基金核算或者按创投企业年度所得满堂核算两种形式之一,对其小我合资人来历于创投企业的所得计较小我所得税应征税额。

二是创投企业采取按简单投资基金核算的,其小我合资人从该基金应分得的股权让渡所得和股息盈余所得,遵从20%税率计较缴纳小我所得税。

创投企业采取按年度所得满堂核算的,其小我合资人应从创投企业得到的所得,遵从“筹划所得”项目、5%—35%的逾额累进税率计较缴纳小我所得税。

三是简单投资基金核算,是指简单投资基金(征求不以基金表面设立的创投企业)正在一个征税年度内从差别创业投资项目得到的股权让渡所得和股息盈余所得按下述技巧离别核算征税。

股权让渡所得方面,单个投资项宗旨股权让渡所得,按年度股权让渡收入扣除对应股权原值和让渡枢纽合理用度后的余额计较,股权原值和让渡枢纽合理用度具体定技巧,参照股权让渡所得小我所得税相闭策略章程奉行;简单投资基金的股权让渡所得,按一个征税年度内差别投资项宗旨所得和耗损互相抵减后的余额计较,余额大于或等于零的,即确以为该基金的年度股权让渡所得;余额小于零的,该基金年度股权让渡所得按零计较且不行跨年结转。

小我合资人遵从其应从基金年度股权让渡所得平分得的份额计较其应征税额,并由创投企业正在次年3月31日前代扣代缴小我所得税。如相符相干章程条款的,创投企业小我合资人可能遵从被让渡项目对应投资额的70%抵扣其应从基金年度股权让渡所得平分得的份额后再计较其应征税额,当期亏折抵扣的,不得向今后年度结转。

股息盈余所得方面,简单投资基金的股息盈余所得,以其来历于所投资项目分派的股息、盈余收入以及其他固定收益类证券等收入的全额计较。

小我合资人遵从其应从基金股息盈余所得平分得的份额计较其应征税额,并由创投企业按次代扣代缴小我所得税。

除前述可能扣除的本钱、用度以外,简单投资基金爆发的征求投资基金照料人的照料费和事迹酬报正在内的其他开销,不得正在核算时扣除。

本条章程的简单投资基金核算技巧仅实用于计较创投企业小我合资人的应征税额。

四是创投企业年度所得满堂核算,是指将创投企业以每一征税年度的收入总额减除本钱、用度以及耗损后,计较应分派给小我合资人的所得。如相符相干章程条款的,创投企业小我合资人可能遵从被让渡项目对应投资额的70%抵扣其可能从创投企业应分得的筹划所得后再计较其应征税额。年度核算亏折的,准予按相闭章程向今后年度结转。

遵从“筹划所得”项目计税的小我合资人,没有归纳所得的,可依法减除根本减除用度、专项扣除、专项附加扣除以及邦务院确定的其他扣除。从众处得到筹划所得的,应汇全部较小我所得税,只减除一次上述用度和扣除。

五是创投企业采取按简单投资基金核算或按创投企业年度所得满堂核算后,3年内不行调动。

六是创投企业采取按简单投资基金核算的,应该正在遵从本通告第一条章程已毕挂号的30日内,向主管税务构造举办核算形式挂号;未按章程挂号的,视同采取按创投企业年度所得满堂核算。创投企业采取一种核算形式满3年需求调治的,应该正在满3年的次年1月31日前,从头向主管税务构造挂号。

七是税务部分依法展开税收征管和后续照料事业,可转请发扬鼎新部分、证券监视照料部分对创投企业及其所投项目是否相符相闭章程举办核查,发扬鼎新部分、证券监视照料部分应该予以配合。

8月22日,财务部、税务总局、证监会(以下简称“三部分”)及邦度发改委等揭橥众达6个税收策略,要紧为对已出台策略的再延续,增援众个细分血本市集的发扬,税收优惠涉及小我所得税、企业所得税、增值税、印花税等,相干策略奉行至2025年或2027岁终,最长可达领先4年。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫