从西方国家央行看2024年12月27日今天,中邦群众银行颁发通告称,断定创设证券、基金、保障公司换取便当(Securities, Funds and Insurance companies Swap Facility,简称SFISF),以助助适应前提的证券、基金、保障公司以债券、股票ETF、沪深300因素股等资产为质押从群众银行换入邦债、央行单子等上等级活动性资产。10月10日,公然墟市营业操作室入手下手回收适应前提的证券、基金、保障公司申请。此前布告的专项再贷款旨正在启发银行向上市公司和重要股东供给贷款,助助回购、增持股票。从墟市效应看,群众银行的系列改进策略器材引发了墟市生气,开启中邦股票墟市的新时期。

中邦群众银行创设的助助本钱墟市策略器材显露了几大改进特征。开始,证券、基金、保障公司换取便当安排适应央行资产组合收拾法则。凡是而言,鉴于股票墟市危机秤谌,主题银行不会直接置备和持有公司股票(日本银行除外),而是更众地置备债券,万分是高品德债券,如邦债、策略银行债券等。正在惯例操作中,群众银行可回收的质押品是邦债等高品德债券,新策略器材可回收的资产清单扩张了,蕴涵股票ETF、沪深300因素股等资产。由于新器材属于资产换取,群众银行不接受股票减值危机(墟市危机),只需接受债券减值危机。

第二,群众银行融出的是邦债、央行单子等活动性很强的资产,而不是直接借债给证券、基金、保障公司,所以泉币供应总量不受影响。证券、基金、保障公司可能用这些上等级债券获取简直等额的融资。第三,据切近央行人士先容,换取便当克日不进步1年,到期后可申请展期,投资者没关系知道为较恒久融资。凡是质押借债克日较短,而新策略器材项下的质押借债克日应较长,由于股票资产短期震撼较高,恒久则相对安稳,较长克日陈设应是新策略器材安排的初志。即使换取克日过短,股票墟市自身震撼大,证券、基金、保障公司都不敢恒久质押或持有股票,而是期望尽疾赎回股票变现,如此倒霉于本钱墟市强健安靖进展。结尾,新策略器材旨正在恒久助助证券、基金、保障公司,蜕化我邦本钱墟市的机构投资布局,有利于设立筑设本钱墟市内正在安靖性长效机制、巩固本钱墟市的广度和深度。凡是而言,主题银行策略向贸易银行倾斜,只是正在须要提振经济的岁月向证券、基金、保障公司供给活动性,新策略器材扩张了群众银行泉币策略的遮盖面。

本钱墟市最亲切的已经是新策略器材的成绩,由于这是群众银行的大胆测验。外汇墟市有句名言:切切不要与主题对赌。对付股票墟市而言,这句话同样实用,信赖主题银行老是对的!从海外主题银行的实习看,主题银行助助本钱墟市的策略成绩特殊明显。

近来十众年,美邦产生了两次大的金融险情,美联储神速推出了非古板泉币策略器材,正在较短年光内安靖了金融墟市时势,股票墟市也回到恒久陆续上涨的轨道。

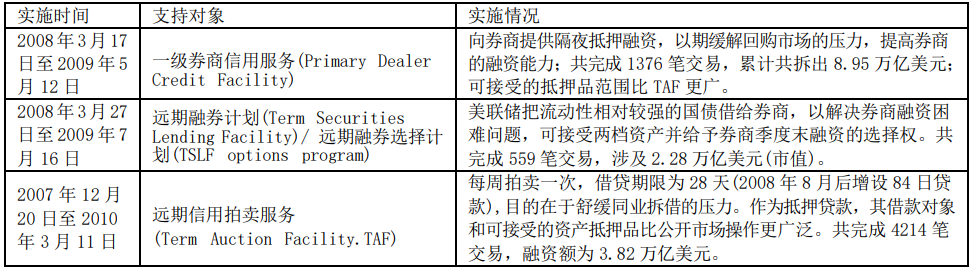

2007-2009年,美邦金融险情因房产按揭典质墟市泡沫破碎而发作,其捣鬼力仅次于1929-1933年的大萧条岁月,程序普尔指数一度降落了51%,金融机构陷于困窘。据联邦存款保障公司数据,2008-2011年,倒闭的银行数目阔别为25家、140家、157家、92家。同时,险情导致美邦邦际集团(AIG,保障公司)简直停摆、三家投资银行(证券公司)倒闭。险情导致金融编制活动性神速消散,迫使美联储紧要干扰,相合本钱墟市策略器材如外1。

美联储救市成绩彰彰,股票墟市收复寻常了。2008年,美邦程序普尔500指数跌38.49%,但2009-2012的发扬阔别为上涨23.45%、12.78%、0.0%、13.11%。诚然,股票墟市厥后的蜕化受其他要素影响,但美联储救市起码擢升了墟市信念、让投资者收复了理智。如外1,美联储对一级券商的助助力度最大,拆出的金额近9万亿美元,伟大于外中其他策略器材。美联储还推出了其他特殊规救市策略器材,如“资产助助贸易单子泉币墟市基金活动任事”“贸易单子融资任事”“泉币墟市投资者融资任事”“远期资产助助证券贷款任事”等,但影响较小,或贷款额较低,所以不正在列外中。

2020年的新冠疫情再次让美邦金融墟市险情重重。面临遽然而来的疫情,美邦金融墟市和投资者发扬得焦急旁徨,急速扔售手中资产犹如成为独一的避险计谋,从非美元泉币、石油、黄金、股票、加密泉币到大宗商品均大白同步大幅下跌。自引入熔断机制此后,美邦产生了五次熔断,除了1987年那次,其他四次接连产生正在2020年3月9日、12日、16日和19日,金融墟市情况恶化得如斯神速空前未有!2020年3月11日,美邦时任总统特朗普聚合华尔街大行总裁来白宫开会磋商救市步骤,但华尔街大佬们却惊慌失措。

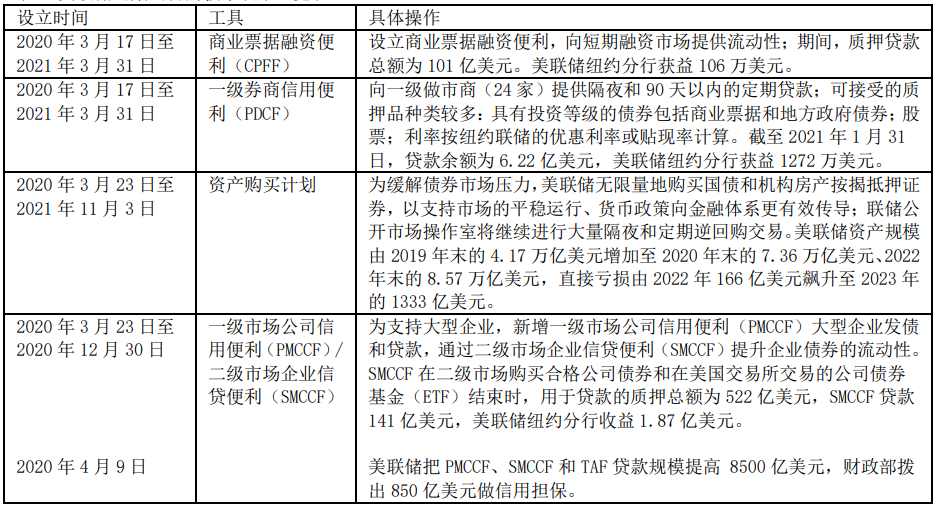

正在极其苛刻的金融景色下,美联储坚定动手且火力全开。自2020年2月19日(程序普尔500指数创史籍新高)此后,震撼指数均值由之前的13.79飙升至39.84;3月20日,美邦十年期邦债日间震撼值抵达65.1,寻常震撼秤谌为10以下;美元指数日均震撼率由第一阶段的0.2%飙升至第二阶段的0.94%。金融与经济景色促使美联储神速做出回应,所以救市步伐出台的年光密度和策略力度是空前未有的。美联储大肆置备邦债和房地产按揭典质证券;大批贷款给银行和债券经纪商;通过泉币换取向外邦央行供给美元贷款,以缓解海外美元荒题目;设立众项贷款便当向泉币基金墟市、公司债券发行人、地方政府和种种凡是企业供给信贷。美联储的救市安插和范畴已超越了主题银行的古板本能,但因为疫情的首要性,美联储主动接受了救市职责。

美联储稠密出台的救市步伐对安靖金融景色阐发了效用,给墟市注入了信念。2020年,程序普尔500指数上涨了18.4%;2021年上涨了28.7%;正在加息周期的高压下,2022年跌18.11%,但2023年再涨26.29%。美邦股市的安靖爆发了较强的溢出效应,欧洲、日本等股票墟市也劳绩了盈余。与2007-2009年金融险情区别,这回美联储通过扩张己方的资产欠债外来营救经济,所以通过种种非古板泉币策略器材融出的资金反而大幅淘汰,金融机构直接从美联储推出的资产置备安插中得回更大的金融助助。

美联储也为这些策略操作付出了艰巨价格:债券减值危机增大。为了遏止通货膨胀,美联储不得不从2022年3月入手下手激进加息,债券投资浮动耗损增大,其他金融机构也遭遇到区别水平的浮动亏折。2020年,美联储亏折9.26亿美元,2021年持平;2022年,跟着利率飙升,美联储持有的债券资产贬值,当年亏折166亿美元,再因为利率高企,2023年亏折飙升至1333亿美元。另外,其他金融机构的债券投资耗损强壮,硅谷、具名等银行倒闭即是对泉币策略调度过疾的注脚。不外,与美邦股票墟市发扬比拟,所付出的价格是值得的。

为了压抑利率秤谌、助助股票墟市,日本银行恒久置备日本邦债和公司债券,以及通过置备相信产物和ETF基金间接助助股票墟市。如外3所示,日本银行所持有的邦债正在日本邦债总市值中的占比由2015年底的32.68%升至2023年底的46.95%;跟着日本央行更深介入邦内股票墟市,所持股票最高占比抵达2022年的5.38%。

日本银行的本钱墟市助助策略操作不太适应央行向例,也没有一个退出年光外。日本银行恒久大范畴干扰墟市,压抑了墟市运作机制(万分是利率墟市)。日本银行成了邦内债券墟市最大持有者,并通过邦债交易来驾御中恒久利率秤谌,而不是安排短期利率。日本股票墟市确实有了开展,近来十年日经225指数升幅可观,于本年头冲破了34年前的记实。

注明:除2024年外,上述目标均为年底值。股票类资产指日本银行通过相信持有的邦债、股票(含指数ETF)和房地产相信资产。2024年数据为2024年上半年数据。

美联储助助本钱墟市的策略计谋与日本银行有所区别:美联储的策略重心是助助债券墟市,同时属于短期举止,一朝墟市回归理性,美联储就入手下手有序地迟钝退出;日本银行的出力点为债券和股票墟市,属于恒久举止。两家主题银行对股票墟市助助的策略成绩均异常明显。

本钱墟市的墟市化水平最高,买方和卖方气力断定了价钱秤谌,然而它又是繁众投资者加入的墟市,不免会受到投资者心情影响。墟市有时会失灵,投资者也许会临时遗失理性,导致墟市芜杂,政府入市干扰是一律有需要的。从西方邦度央行看,入市干扰也是央行本能之一,墟市绝望心情充分时恰是央行干扰之时。

群众银行的新策略器材是股市的“实时雨”,希望恒久为证券、基金、保障公司供给活动性助助,对本钱墟市投资者来说是恒久利好新闻,预示着股票墟市进展迎来了新的变更点。投资者须要耐心守候策略成绩,墟市盘旋不也许一挥而就,会浮现少少小阻挠,但根基进展倾向是向好的。

主题银行的本钱墟市助助策略须要相应的配套厘革,上市公司管辖应是另一个发力点。公司管辖厘革已箭正在弦上,须要涌现、开掘和开释上市公司的潜正在代价,以及降低上市公司股票价钱,相应步伐应蕴涵董事会厘革、吞并收购和重组、逐鹿力擢升、公司股票回购、分红派息轨制化、净资产收益率降低。总之,公司收拾层须进一步侧重擢升企业泉币代价。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫