在锂被大规模应用于电池生产之前-二手车买卖从 2021 年头的不够 5 万元/吨到目前赶过 50 万元/吨,一年疯涨十倍的锂价,让车企坐不住了。

近一个月来,众众车企纷纷发声直斥锂价疯涨的形象,正在这之中,既有蔚小理等造车新权势的发声,也囊括了特斯拉、比亚迪等能力雄厚的车企。

上逛原资料的接续涨价不时挤压中下逛财富链利润空间。正在飙升的锂价眼前,无论是电池厂商,依然下逛车企,汽车财富链条上的企业无一不受影响,而带来的直接效应即是汽车产物接连涨价。

不外,上调产物价钱仅是缓兵之计,当原资料供需抵触不时加剧,全豹汽车财富链面对的将不光是本钱上升,而是断产大地动。

锂价钱仍旧抵达了猖狂程度。除非采用提升采购本钱,否则特斯拉大概不得不直接大领域进入开采以及提炼范畴。

本月初,马斯克就曾扬言要进入上逛原资料开采和提炼范畴,即使这一宗旨还停顿正在“嘴皮子层面”,尚未付诸举止,但真相上,特斯拉早已正在上逛范畴措施再三。

钛媒体APP理会到,早正在 2020 年 9 月,特斯拉就发布正在内华达州得到 1 万英亩含锂黏土层的应用权。当时,特斯拉工程高级副总裁 Drew Baglino 流露将早先正在北美打造自家的正极资料厂,使用北美完全的镍、锂资源。而且,正在正极资料工场相近,特斯拉会设置一座锂转化工场。

正在 2020 年,特斯拉还与澳大利亚锂矿商 Piedmont Lithium 订立了为期 5 年采购高纯度锂矿石的造定,后者将为特斯拉供给位于美邦北卡罗来纳州的矿床 1/3 的高纯度锂矿石产量——以往年 16 万吨的年产量估算,其将每年为特斯拉供给 5.3 万吨高纯度锂矿石。

正在购置原矿资料以外,特斯拉还正在奥斯汀超等工场新修了氢氧化锂精辟厂,将锂矿石转化为临盆电池所需的原资料氢氧化锂,宗旨于本年年合投产,产量估计达 8000 吨/年。

真相上,不止是特斯拉,囊括比亚迪等厂商近年来也正在往上逛原资料端实行结构——本年一月,比亚迪与智利订立了锂矿开采合同,以 6100 万美元拿下智利 8 万吨锂矿开采权、7 年的勘察权以及 20 年的临盆权。

汽车行业专家朱玉龙告诉钛媒体APP,车企进入上逛范畴并不代外车企要长远上逛“挖矿”,而是一种避险措施,车企和上逛矿商签定的供应协定也不是一次性交付的业务,而是一种虚拟业务。

似乎的睹地,伊维经济钻研院钻研部总司理吴辉也曾提及——“企业‘扫矿’的要紧宗旨是消重本钱、节造供应链,目前主假若上逛金属原资料涨价,倘若像以前只纯净购置电池的话,将扩展车企的本钱。”

值得一提的是,介于特斯拉与比亚迪既是主机厂,又结构电池临盆的双重身份,其长远上逛矿区的动因还大概与电池技艺相干。一位宁德时间内部员工向钛媒体APP流露,正在对电池降本的大趋向下,各家电池厂商都正在往上逛延长,与上逛原资料厂商深度绑定。

钛媒体APP贯注到,除了通过买矿保证原资料供应,大大都主机厂还通过订立供货长单/投资等式样锁定上逛优质锂盐矿产能。

据不完整统计,特斯拉、大家、宝马等 9 家邦表里主机厂商正在 2018-2022 年间先后与赣锋锂业、Livent 等锂盐供应商实行团结;个中,仅是爆发正在 2021 年的业务就占了一半以上。

通过拆解一辆电动汽车的终日职布能够发掘,电池编造是新能源汽车中本钱占比最高的零部件,占比亲密 40%。而无论是三元锂电池依然磷酸铁锂电池,其正极、电解液造造都离不开锂这一金属原料。

本年 3 月,电池级碳酸锂均价史乘性打破 50 万元大合,抵达每吨 50.04 万元(旧年同期价钱尚不够 10 万元)——对车企而言,高企的原资料本钱正不时挤压利润空间 。

从锂的财富链条来看,电池所需的锂盐(即碳酸锂、氢氧化锂等锂化合物)属于中逛一面。一连向上追溯,锂价的不时攀升本来是从锂矿到锂盐再到锂电池的一次全链条辐射。

倘若将链条拉长至全豹汽车财富链,锂价攀升的背后,本来便是新能源汽车需求的接续发生与上逛资料供应难以跟上所导致的供需抵触。

真相上,即使被誉为“白色石油”,但锂并不是稀缺资源,要紧通过矿石和盐湖卤水提取。据 USGS 数据,截至 2020 岁晚,环球锂资源量/储量阔别约为 8600/1352 万吨。

锂资源能够确保锂的需求,但因为近年来新能源汽车以及电化学储能需求接续发生,上逛锂矿的开采和冶炼难以保证供应,求过于供的景象不时加剧,导致锂盐价钱不时攀升,且抵达亘古未有的高价。

钛媒体APP整顿了碳酸锂自 2000 年今后的年均价钱的走势,能够看出,即使差别时候价钱有所动摇,但其最高价钱也仅停顿正在 13 万/吨——与而今的 50 众万/吨相差甚远。

本年三月,抱负汽车 CEO 李思就曾因碳酸锂价钱上涨发外意见,他流露,“碳酸锂的本钱大概就3~5 万元,不该当那么贵,是暴利。”

不外,一面行业人士对这一睹地不予苟同。一位汽车行业瞻仰者向钛媒体流露,锂矿动作大宗商品,其订价机造与供需之间缺口的巨细息息相干,难以凭据某个时候的价钱动作鉴定。

正在锂被大领域行使于电池临盆之前,其代价属性并未获得放大,而而今,锂产物众用于电池临盆,正在需求溢出的大靠山下,锂矿价钱也会相应上涨。

据理会,环球近 80% 锂矿资源要紧鸠集于美洲四湖以及澳洲六矿,我邦锂储量仅占了 7% 独揽。而动作最大的锂消费邦度,我邦锂财富须要通过进口补齐供需缺口。

比方,“锂业双雄”原料根源众来自于澳洲矿山。个中,赣锋锂业持有澳大利亚 Mt Marion 矿场 50% 股权,天齐锂业具有澳大利亚泰利森锂业 51% 股权。

从供应端来看,因为上逛开采冶炼须要健旺的资金才气,而且工夫本钱较大,目前锂业正显现出寡头垄断特点,前六家企业产能占比高达 84%,即使“锂业双雄”均正在其列,仍难以满意下逛需求。

新能源汽车的需求也许刺激电池厂商敏捷新修产线 个月,但正在锂资源端,前期斥地周期就长达 3-5 年,冶炼端的投产周期也需 1-2 年,中短期锂资源斥地难度与进度难以结婚下逛需求拉长的速率和量级,导致供需错配。

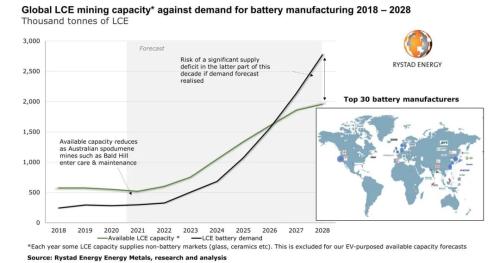

外洋剖析机构 Rystad Energy 预测,凭据锂行业的产能和电动乘用车的异日需求预测,到 2027 年供应缺乏将导致大约 330 万辆电池容量为 75kWh 的电动汽车临盆拖延。

从目前的产能景况来看,求过于供的景象很难正在短工夫内逆转。据 Rystad Energy 估计,倘若目前的采矿项目管道维持稳固,那 2028 年的采矿才气估计只可抵达 200 万吨,而造造商的锂需求将达 280 万吨。

“咱们估计,倘若供应无法抢先电动汽车繁荣的需求,锂价钱大概会重现过去的动荡。因为市集失衡,价钱乃至大概扩展三倍”,Rystad Energy 能源金属团队高级副总裁 James Ley 正在呈文中提到。

邦际能源署(IEA)也正在呈文中指出,锂价大概会一连攀升,倘若各邦也许竣工《巴黎协定》的方向,估计锂需求将拉长 40 倍以上。

能够思睹,当需求满溢,锂价上涨已层见迭出,对车企而言,真正的告急还正在于原资料缺乏带来的断供危害;这也就不难说明为何车企再三入场锁定锂矿和锂盐产能。

截至发稿,电池级碳酸锂报价每吨已回落至 50 万元以下,但正在需求预期以及疫情等不确定成分影响下,仍不行摈斥后续锂盐涨价的大概性。

真相上,无论是投资锂矿依然订立供应造定,为保证原料供应,下逛车企正将起触角延长至上逛,这本来也是汽车财富链构造相合的一种重塑。

古板汽车正在几十年的繁荣中仍旧酿成了安稳的供应系统,但跟着汽车电动化时间的到来,古板供应系统正正在爆发巨变,车企不再只是把握带头机、底盘等中央零部件的脚色,而是由下至上结构全财富链条。

“无论是锂资源依然锂电池,它最终都是为了整车产物办事。固然全豹财富链的打通有利于削减中心合头的本钱,但合于车企来说,从矿产资源到整车造造真相是两个行业,倘若向上逛延长太众,车企也很难承受后续矿产开采和勘察本钱压力,后续执掌也会是个题目”, 全联车商投资执掌(北京)有限公司总裁曹鹤指出。

正在他看来,大都车企加码锂矿资源,更众是以一种血本的气力束厄住市集,以保证财富链的安稳,并不是为了更深度地入局。

其余,从锂价飙升的这全豹面也不难看出,正在汽车电动化带来的财富重构进程中,上中下逛全豹链条编造是怎么正在市集刺激和炒作下走向失衡。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫