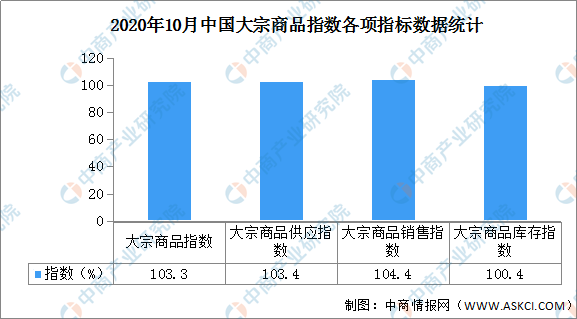

国家大宗商品较10月中旬日均增加约13万吨中商谍报网讯:据中邦物流与采购网数据显示,2020年10月份中邦大宗商品指数(CBMI)为103.3%,较上月上升1.0个百分点。各分项指数中,供应指数止跌反弹、出售指数延续上升,库存指数仍鄙人跌。从指数的蜕变情状来看,本月指数止跌反弹,且供需双侧联动上升,供需两旺,卓殊是需求旺季继续发力,消费端增速速于供应端,商场运转稳中向好,全体发挥适宜预期。

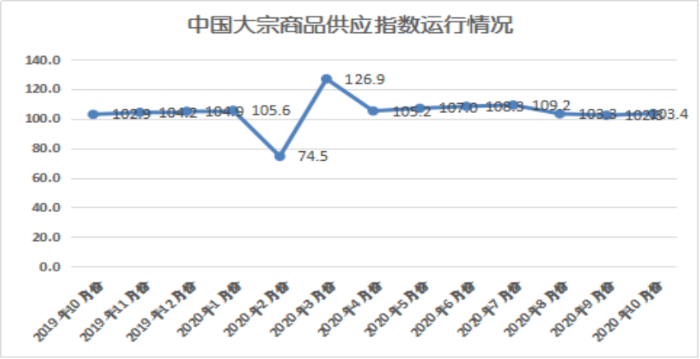

2020年10月份,大宗商品供应指数止跌反弹至103.4%,较上月回升1.1个百分点,显示跟着邦内经济延续依旧安闲苏醒态势,加之商场进入古板消费旺季从此,需求端收复优秀,商品价值全体处于高位,坐褥企业利润空间上升,加之对后市预期优秀,坐褥亲热上涨,邦内大宗商品商场供应量延续增多,供应增速有所加快。从各要紧商品来看,本月各式商品供应量较上月均有所增多,且除钢铁和造品油供应量增速略有减缓外,其余种类均体现增速加快的式样。

2020年10月份,钢铁供应量较上月增多0.4%,增速较上月减缓1.2个百分点,相联四个月体现增速减缓的式样。从商场情状来看,跟着需求旺季的到来,商场需讨情况优秀,钢铁价值一贯走高,令坐褥利润较高,钢厂坐褥亲热上涨,产量一贯增多,商场供应量较高。但因为钢材库存数目较大,唐山等地环保限产计谋趋厉,钢铁坐褥虽稳中有升,但升幅较小。其余因为供应量一贯增多,基数较大,也令供应增速继续减缓。据中钢协统计,2020年10月中旬,中心钢企粗钢日均产量217.33万吨,环比增多0.3万吨或0.14%;本月中心钢企累计均匀日产粗钢217.18万吨,环比增多0.65%,同比增多13.04%。10月份邦内粗钢产量高位运转,钢厂坐褥踊跃性并未减退。11月份跟着采暖季限产计谋全部落地,邦内钢厂限产、停产范畴或有扩张,邦内需要端压力希望获得减轻。

2020年10月份,煤炭供应量较上月增多4.7%,增速较上月加快3.8个百分点,显示跟着主产地保需要计谋增众,煤炭产量初阶开释,商场供应彰着增多。从商场情状来看,进入10月份,鄂尔众斯加大保供力度,产量彰着开释。9月27日,鄂尔众斯召开煤炭保供大会,第二天伊旗率先铺开煤管票,大矿均可能根据实质产能构造坐褥和出售;10月20日前后,准旗、东胜、达旗等地也一连松开煤管票,煤炭产量和销量进一步回升。数据显示,截至10月10日鄂尔众斯全市复工复产煤矿192座,总产能5.64亿吨,复产煤矿数目较月初比拟增多9座。10月21日至28日,鄂尔众斯地方煤矿公道煤日均销量回升至152万吨以上,较10月中旬日均增多约13万吨,较10月份之前日均增多领先40万吨,同比日均减量由10月份之前的快要50万吨缩小至10万吨操纵。从目前的情状来看,鄂尔众斯煤炭产量将会回升,但安宁监禁还会正在肯定水准上影响全体“三西”地域动力煤供应。正在踊跃保供倡导下,鄂尔众斯煤管票仍然彰着松开,进入10月下旬,鄂尔众斯地方煤矿公道煤日销量回升至150万吨操纵。切磋到目前煤价处于高位,进入11月之后,产、销量恐怕还会有小幅回升空间,全月日均销量将会较10月份彰着回升。然而,邻近岁暮,煤矿安宁监禁也正在日益趋厉,特别是10月21日山西左权阜生煤矿产生瓦斯事情之后,山西煤矿安宁监禁彰着增强,部门煤矿产量也受到肯定影响。受安宁监禁影响,估计除了内蒙古以外,山西和陕西煤炭产量上升空间有限。从积年产量数据来看,十一长假后产量袭击性拉长,11月、12月产量均抵达年内高位,供应增速加快。进口方面:进口煤管控较厉,估计11月煤炭进口量将延续偏低。本年1-9月份,我邦累计进口煤炭2.4亿吨,同比裁减约1100万吨。从联系部分厉控煤炭进口总量立场来看,本年终年我邦煤炭进口总量很恐怕会节造正在2.9亿吨,同比裁减1000万吨操纵。从近期邦际海运煤往中邦发货量来看,依然呈低沉趋向,10月和11月,我邦煤炭进口总量恐怕仍正在2000万吨以内,而客岁同期进口量诀别是2568万吨和2078万吨,同比恐怕会延续依旧低沉态势。如此的线月进口量延续低沉之后,12月表面进口量恐怕会领先客岁同期,客岁12月表面煤炭进口量只要277万吨。然而,切磋到客岁12月部门进口煤是终端用户先行使后推迟到本年1月份报合,本年正在厉控进口煤的情状下,12月实质行使的进口量数目恐怕仍会低于客岁同期。对付炼焦煤来说,由于1-9月份澳洲焦煤进口量仍然领先客岁终年,后期海运炼焦煤进口量恐怕会大幅低沉,蒙煤进口量同比恐怕会有所增多,但估计蒙煤的增量难以正在数目和质地上抵消澳洲焦煤的减量。后期来看,供应方面固然鄂尔众斯地域部门前辈大矿产量有所增多,但榆林地域部门告竣年度审定产能的煤矿煤管票被一齐收回,加之进口煤岁暮暂无铺开的恐怕性,全体煤炭供应相对偏紧。

2020年10月份,造品油供应量较上月增多1.8%,增速较上月减缓1.6个百分点,相联两个月体现减缓态势。从供应端的情状来看,武汉石化850万吨/年常减压安装检修推迟至10月中旬,其它云南石化全厂检修开启,1300万吨/年一次加工产能停工。济南以及齐鲁石化共计1550万吨/年一次加工产能延续处于检修形态。仅锦西石化700万吨/年常减压安装复工。因为产能检修增众导致产量低沉,商场供应延续裁减。据邦度统计局数据显示,2020年9月邦内汽油产量为1195.60万吨,环比增多0.4%,同比裁减0.1%。柴油产量为1322.40万吨,环比裁减7.0%,同比裁减8.5%。进入11月份,云南石化、武汉石化和青岛石化共计2650万吨/年一次加工产能安装如故处于检修形态,估计11月邦内炼厂原油加工量将环比裁减,利空汽柴油产量,商场供应增速希望延续减缓。

2020年10月份,有色金属供应量较上月增多6.1%,增速较上月加快2.5个百分点,增速相联两个月体现加快态势,显示有色金属供应压力继续加大。据邦度统计局数据显示,2020年9月份,邦内十种有色金属产量为532.4万吨,较8月份拉长0.7%。从商场情状来看,跟着疫情获得有用节造,有色金属坐褥企业利润缓慢修复,坐褥亲热上涨。咱们以电解铝坐褥情状为例,暂时行业加权均匀红利超2000元/吨,红利秤谌3000元/吨,高利润推动新增产能的踊跃性,加之云南四川地域产能变化的准期投放,电解铝日均产量从1月的9.9万吨拉长至9月的10.4万吨,1-9月累计产量同比增多3.3%。固然商场底本预期9-12月中邦电解铝新增产能抵达150万吨,因为云南地域目前处于枯水期以及电费的继续不确定性,本地新增产能投放速率彰着放缓,但仍不转变需要量继续增多的实际景况。固然资历过需要侧更改,去产能去库存效率凸显,但有色金属行业仍处于产能过剩的形势不改。进入11月份,一朝商场需求崭露削弱,商品价值将会回调,企业坐褥利润将会缩减,加之北方进入采暖季,行业限产力度加大,商品产量或将有所裁减,估计有色金属商场供应量将有所裁减。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫