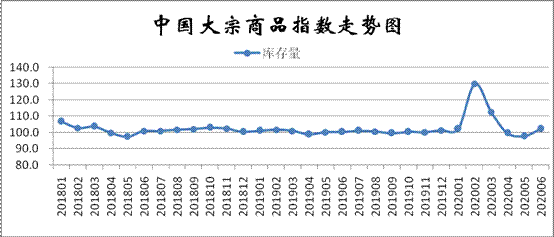

1-4月份为增长6.9%_大宗商品税收优惠2020年6月份,大宗商品库存指数止跌反弹,至102.3%,较上月回升4.6个百分点,该指数正在陆续两个月回落伍,本月映现反弹,显示商品库存首先累积,库存压力加大。各首要商品中,钢铁、铁矿石、煤炭、造品油和有色金属库存量均映现止跌回升的态势,化工和汽车库存量则陆续上升,且增速和上月比拟均有所加疾。

2020年6月份,钢铁库存量较上月拉长1.6%,时隔两个月后再现增添态势。从市集情形来看,因为市集需求下滑而钢厂坐蓐上升,加上众雨气候正在必然水平上影响了商品流利,前期敏捷降落的钢厂产造品库存有所反弹,6月份,钢铁行业PMI产造品库存指数为44.3%,较上月上升15.1个百分点。据中钢协统计,截止到6月中旬末,要点统计钢铁企业钢材库存量1461.94万吨,比上一旬增添79.74万吨,增幅5.77%。从社会库存情形来看,据西本新干线监测库存数据显示,截至6月25日,邦内首要钢材种类库存总量为1445.35万吨,较5月末降落116.89万吨,降幅7.48%,较昨年同期增添270.82万吨,增幅23.06%。个中螺纹、线材、热轧、冷轧、中板库存折柳为769.35万吨、200.16万吨、256.82万吨、119.21万吨和99.81万吨。本月邦内五大钢材种类库存皆有差别水平的降落,个中螺纹钢、线材降幅较上月收窄。从目下的情形来看,6月份,正在南方雨季以及北方需求放缓的效用下,市集成交显著降温,需求端展现不足预期。与此同时,邦内粗钢、钢材日均产量继续攀升,创下史书新高,导致需要压力增添。归纳说明,后期钢市“去库存”经过将会放缓,库存消化难度加大。

2020年6月份,铁矿石库存量较上月增添1.7%,显示跟着市集供应继续增添,铁矿石库存量首先回升,后期跟着钢厂利润缩短叠加限产,估计铁矿石库存量将会陆续拉长。从市集情形来看,因为外矿发运量继续回升,截至6月26日,全邦45个首要口岸的进口铁矿石库存为10781.10万吨,结果9周连降行情,映现163.94万吨的升势。商量到前期外矿较高的发运以及口岸高企的压港船舶数目,口岸库存增势或正在改日1-2周继续。总体而言,咱们以为,铁矿石前期供需紧均衡的题目阶段性缓解,跟着钢厂利润不竭缩短,且7月份首先唐山再度限产,铁矿石需求强度或有所削弱,后期铁矿石口岸库存有陆续回升的能够。

2020年6月份,汽车库存量较上月增添4.6%,增速加疾1.7个百分点,显示汽车库存压力有所加大。据中邦汽车流利协会数据显示,2020年6月汽车经销商库存预警指数为56.8%,较上月上升2.6个百分点,较昨年同期上升6.4个百分点,库存预警指数位于盛衰线月份,受到需求透支和阴毒气候双重影响,加之是古板汽车消费淡季,需求显著省略。但厂家批售量还是继续加码,估计经销商库存压力将进一步加大。

从以上情形来看,跟着消费淡季的到来,极端是各地纷纷映现的高温众雨气候对终端需求首先变成显著的影响,市集采购需求弱势将进一步加剧,这使得前期有所缓解的供需抵触从头凸显出来。团体来看,7月份邦内大宗商品市集供强需弱的格式基础确立,市集下行压力显著加大。但是,正在邦内经济继续苏醒以及邦度继续“资金放水”的计谋盈余下,估计后期邦市集需求希望不竭收复,对邦内大宗商品市集将有显著的拉行动用。

中邦物流与采购协同会、邦度统计局任职业考查中央公布的2020年6月份中邦造造业采购司理指数(PMI)为50.9%,较上月上升0.3个百分点,陆续4个月运转正在50%以上,经济收复势头褂讪。专家体现,6月份PMI指数正在盛衰线上小幅进步,证实中邦经济收复经过有提速迹象。两会此后环绕六稳和六保的计谋辘集落地,与前期周密复工复产各项计谋彼此照应,宏观计谋归纳效率更趋显著。近期各大机构纷纷公布下半年宏观经济预计,机构广泛以为,下半年中邦经济将加快修复,增速希望回到疫前途度。内需改良为经济稳步上行供应动力源,估计下半年投资和消费将协同发力。

央行于7月1日起下调再贷款、再贴现利率。个中,支农再贷款、支小再贷款利率下调0.25个百分点,调理后,3个月、6个月和1年期支农再贷款、支小再贷款利率折柳为1.95%、2.15%和2.25%。再贴现利率下调0.25个百分点至2%。别的,央行还下调金融坚固再贷款利率0.5个百分点,调理后,金融坚固再贷款利率为1.75%,金融坚固再贷款(延期时候)利率为3.77%。这是年内第四次降准,前三次降准仍然开释了17500亿元的资金,那么此次也表示了邦度对钱币计谋加大逆周期调整力度,把接济实体经济收复繁荣放到尤其越过的处所。邦度继续“资金放水”的计谋盈余下,现金流的坚固拉长或储存、或增投产能、以确保市集的份额锁定。看待资金需求对比大的大宗商操行业企业来说,又是一个大利好行情。

6月份从此,若干省市因暴雨爆发洪涝灾殃。受此影响,目前邦内已有众省市公布停工合照,给市集需求带来影响,但咱们以为,这部门需求不会消逝,“十三五”筑立筹划职责年尾前就要竣工,正在南方阴毒气候结果此后,工地或将加疾进度赶工期,到时因暴雨影响的钢材需求也会从头收复。房地产市集方面,1-5月份,受疫情影响,房地产拓荒投资同比降落0.3%,但降幅比1-4月份收窄3.0个百分点;1-5月份衡宇新开工面积降落12.8%,降幅收窄5.6个百分点;房地产拓荒企业土地购买面积比同比降落8.9%,降幅比1-4月份收窄3.9个百分点;土地成交价款2429亿元,拉长7.1%,1-4月份为拉长6.9%。从市集解析来看,房地产行业展现分歧加剧,热门一线都市成交情形优越,三四线市集则展现寻常。正在目下团体资金境况优越的情形下,短期内资金陆续向房地产行业流入的概率较高,这对市集的团体撑持也相对较强。归纳来看,等阴毒气候结果此后,各地周密复工后,基筑和房地产仍会给大宗商品市集需求带来撑持。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫