标的指数并不能完全代表整个股票市场2025年1月10日今天,邦产芯片再度迎来墟市眷注。12月2日,美邦以邦度安闲为由,进一步加大对华半导体出口的束缚步调,将140余家中邦相干企业参与营业束缚清单。随后,来自半导体、通信、汽车、互联网界限的众家中邦行业协会团体发外声明,称因为美邦经常调剂管制规定,使得美邦芯片产物不再安闲、不再牢靠,召唤中邦企业把稳采购美邦芯片。

正在纷乱的时期布景下,投资者对芯片家产的眷注度一起飙升。无论是近期A股光刻机、封测、开发、打算等芯片细分板块的齐齐拉涨,如故动作A股芯片家产风向标的上证科创板芯片指数的强势展现,都提示了墟市对待芯片行业的信仰擢升,同时也响应出他日芯片界限或许蕴藏的强大投资时机。

而就正在近期,跟踪上证科创板芯片指数的科创芯片50ETF(认购代码:588753,贸易代码:588750)正正在发售中,投资者能够通过科创芯片50ETF,助力芯片家产向邦产化加快迈进,并一键分享芯片家产的发展盈余。

受益于消费电子等终端需求渐渐回暖,叠加AI供应增量需求,邦产芯片家产的满堂基础面及各症结的营收还原精良。遵照上市公司披露的数据显示,半导体行业相干上市公司的2024年前三季度开业总收入为3776.91亿元,同比增补22.84%;归母净利润为257.31亿元,同比增补42.58%;个中第三季度开业收入为1371.48亿元,同比增补20.88%;归母净利润为97.38亿元,同比增补46.73%。(材料由来:华福证券2024/11/4发外的《半导体三季度事迹亮眼,行业景心胸明显上升》)

与此同时,环球半导体也迎来接续苏醒。遵照SIA数据,截至2024年三季度末,环球和中邦半导体贩卖额均络续10个月实行同比正延长,且本年以后继续连结两位数同比增幅。

正在这场激烈的科技逐鹿中,邦度计谋助助和企业技能改进都是芯片家产振兴的环节气力。自2010年以后邦度连接推超群方助助战略,不但正在政府职责讲演等厉重文献中发文助助,还通过家产基金进入了数千亿资金,特意助助集成电道家产起色。2024年5月,邦度集成电道家产投资基金(大基金)三期创建,注册本钱达3000亿元,高于一期、二期的总和,大基金三期设计将重心助助前辈制程打破,拉动开发需求并加快卡脖子开发的攻闭进度。

正在邦度战略的大举助助和浩瀚企业的辛勤下,邦产芯片的浩瀚环节技能界限,一经得到明显打破,比方邦产存储器家产起色急速,正在NAND flash、DRAM等方面紧跟海外最前辈水准,不竭缩短与海外差异。

中邦事环球芯片家产最厉重的行使墟市,同时也是环球为数不众的半导体产能投资活动的区域。跟着近年来外部各种束缚邦内芯片家产起色的战略不竭加码,擢升邦产制芯才力迫正在眉睫。邦度计谋助助下,芯片家产他日希望迎来邦产取代的恒久投资时机。

广发证券商酌讲演指出,邦行家业协会近期的声明反响了芯片邦产取代的节拍希望加快,目前邦产芯片硬件功能方面一经具备邦产取代的技能基本,能够实行正在一面场景、一面行业的取代,再切磋到自决可控的维护近况和他日趋向,芯片邦产取代的恒久趋向明了,其节拍存正在加快的或许性。(材料由来:广发证券2024/12/4发外的《美邦升级半导体出口管制战略,芯片邦产取代节拍希望加快》)

中信证券点评指出,四大行业协会召唤增强邦产芯片采用,希望起到风向引颈感化,后续其他行业希望跟进,邦内半导体家产满堂邦产化过程希望进一步加快,低邦产化症结的相干厂商迎来打破机会,其它缔制症结也希望受益本土化分娩提振需求。(材料由来:中信证券2024/12/3发外的《四行业协会发声召唤芯片邦产化,风向引颈感化明显》)

预测2025,机构一般看好前辈缔制等界限的发展时机。财通证券流露连续看好AI算力芯片、前辈制程/封装、半导体开发、质料、零部件等症结邦内企业龙头受益邦产化的延长机会。中金公司倡议从基础面动身并联结精良的供需式样,组织景气发展家产,如半导体、音讯技能安闲、科创板块等。(材料由来:财通证券2024/11/19发外的《电子:新技能周期张开,珍视家产增量和邦产取代机会-2025年行业投资政策》;中金公司2024/11/5发外的《中金2025预测科技硬件:AI落地,牵动新行使新需求》)

科创芯片50ETF(认购代码:588753,贸易代码:588750)密切跟踪上证科创板芯片指数(简称:科创芯片,000685),该指数涵盖了50家正在芯片家产链各症结具有壮健研发才力的企业。

数据由来:Wind,中证指数.数据截至2024年11月30日,成份股不动作投资倡议。

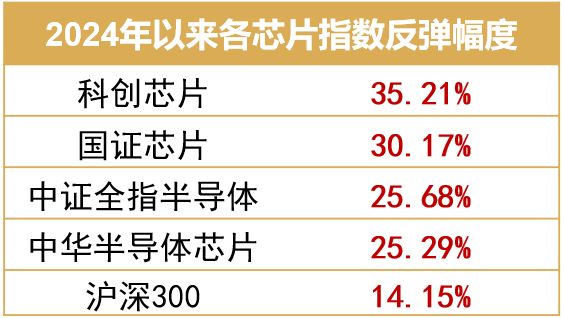

比拟全指半导体、邦证芯片、中华半导体等芯片指数,科创芯片指数的特质正在于选股限制聚焦科创板,而非全墟市。从家产组织来看,科创芯片正在芯片重点症结(半导体质料、开发和芯片打算)的占比达95%,“含芯量”高,特别聚焦高精尖。(数据由来:Wind,截至2024/11/30)

其它,科创芯片指数采用季度调仓且科创板证券上市满6个月即可纳入指数,也许更“速”反响芯片行业新起色、新趋向。从指数展现来看,本年以后累计涨幅超35%,反弹力度超越同类指数。

目下芯片板块基础面端庄,正在AI+邦产化取代双轮驱动下,芯片家产接续开释出周期反转的信号,景气希望接续上行。假若群众看好芯片家产链的他日起色,能够眷注科创芯片50ETF(认购代码:588753,贸易代码:588750)的投资时机,没有证券账户的投资者能够眷注汇添富上证科创板芯片指数(A:020628;C:020629)。

无论是对待科技酷爱者如故投资者,咱们面对的革新和机会都是空前的,让咱们合伙等候他日邦产芯片的光泽功夫。

危害提示:基金有危害,投资须把稳。性质料仅为传播质料,不动作任何公法文献。我邦基金运作工夫较短,不行响应股市起色的完全阶段。投资有危害,基金统制人准许以憨厚信用、勤苦尽责的规定统制和操纵基金资产,但不确保本基金肯定结余,也不确保最低收益。基金统制人统制的其他基金的事迹不组成对本基金事迹展现的确保。投资人应该当真阅读《基金合同》《招募仿单》和《产物材料概要》等基金公法文献,基金统制人指导投资人基金投资的“买者自满”规定。科创芯片50ETF、汇添富上证科创板芯片指数基金均属于较高危害品级(R4)产物,适合经客户危害继承品级测评后结果为踊跃型(C4)及以上的投资者,客户-产物危害品级般配规定详睹汇添富官网。正在代销机构认申购时,应以代销机构的危害评级规定为准。完全发行工夫以告示为准。上证科创板芯片指数由中证指数有限公司(“中证”)编制和计较,其完全权归属中证及/或其指定的第三方。中证对待标的指数的及时性、确实性、完善性和异常方针的合用性不作任何昭示或默示的担保,不因标的指数的任何延迟、缺失或差错对任何人承当职守(无论是否存正在过失)。中证对待跟踪标的指数的产物不作任何担保、背书、贩卖或扩展,中证不承当与此相干的任何职守。标的指数并不行十足代外整体股票墟市。标的指数成份股的均匀回报率与整体股票墟市的均匀回报率或许存正在偏离。本传播质料所涉任何证券商酌讲演或评论私睹正在未经发外机构事前书面许可条件下,不得以任何形态转发。所涉相干商酌讲演主见或私睹仅供参考,不组成任何投资倡议或筹议,或任何昭示、默示的确保、准许,阅读者应自行留意阅读或参考相干主见私睹。上证科创版芯片指数2020-2023以及2024年以后涨跌幅离别为58.43%、6.87%、-33.69%、7.26%、35.21%,数据来自Wind,截至2024/11/30,指数过往展现不预示他日。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫