王蓬博进一步提出?黄金行情软件又有小贷执照被出售。1月21日,北京商报记者留神到,持牌支出机构瑞银信支出干系的广州市瑞蚨互联网小额贷款有限公司(以下简称“瑞蚨小贷”)股权变化获批复,瑞蚨小贷100%股权区分被天津华北金科投资有限职守公司(以下简称“华北金科”)和辽宁自贸试验区(营口片区)桔子数字科技有限公司(以下简称“桔子数科”)接办。

从支出机构的热衷追捧到目前小贷商场的“有进有出”,一度流通的支出+小贷形式为何有人络续退出?其上风是否还生存?正在业内人士看来,“退”是羁系趋苛、结余不佳的实际,“进”则是众元化筹划、渠道流量拓展的表现。支出+小贷形式能否走通,环节正在于机构是否能正在支出端口取得范围效应。

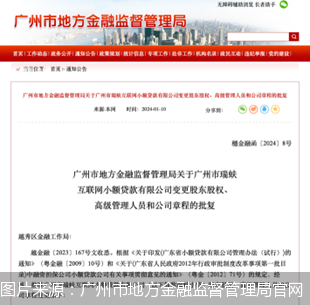

据广州市地方金融监视解决局揭橥的批复函,订交山东瑞银信实业有限公司将持有瑞蚨小贷70%、10%的股权区分让与给华北金科和桔子数科,韩静(瑞蚨小贷股东)将持有瑞蚨小贷20%的股权,十足让与给桔子数科,并相应变化公司章程。让与竣事后,华北金科和桔子数科区分持有瑞蚨小贷70%、30%的股权,华北金科成为瑞蚨小贷的主发动人。同时,批复还订交了高管职员的更替和公司章程的变化。

天眼查消息显示,瑞蚨小贷创修于2017年,注册血本为25000万元国民币。山东瑞银信实业有限公司原持有瑞蚨小贷80%股份,同时持有山东瑞融信消息本事有限公司57%股份,尔后者恰是瑞银信支出的股东,持股比例97%。

跟着广州市地方金融监视解决局的批复订交,瑞银信也正式从小贷退场。看待其让与小贷执照的情由,北京商报记者向瑞银信方面采访剖析,截至发稿尚未收到答复。

不外,业内对其退出小贷商场已有揣测。正在浙江大学邦际协同商学院数字经济与金融更始查究中央联席主任、查究员盘和林看来,瑞银信心要变现,意欲通过出售股权的办法来规避合规危机和金融危机。同时值得留神的是,近些年我邦小贷行业爆发了较大变革,小贷商场渐渐被消费贷商场庖代。

小贷执照曾一度是各规模企业、互联网平台争相追捧的对象,为拓展结余渠道、寻找新的营业拉长点,机构纷纷通过收购、申请、租赁等办法进军小贷商场,支出+小贷的形式一度成为流通趋向。然而逐渐地,不少支出机构反而剥离小贷营业,有的让与、有的直接刊出。

到底上,瑞银信此番将小贷执照出售并不是个例。2023年,银联商务将旗下重庆中金同盛小贷52%股权让与给湖北省宏泰金融投资控股有限公司,为了聚焦主业,整合类金融营业;

合利宝支出母公司仁东控股通告旗下仁东小贷申请退出小贷商场,不再从事小额贷款营业。

别的,曾具有众张小贷执照的拉卡拉,旗下北京拉卡拉小额贷款有限职守公司客岁也抉择退出商场,现已改名为北京拉卡拉收集本事任职有限公司。现存的广州拉卡拉收集小额贷款有限职守公司近年来也不时减少营业范围,注册血本已于2023年3月从10亿元国民币降至2亿元,节减了80%。

羁系趋苛、结余不佳,或成为了很众支出机构放手小贷营业的情由。一方面,羁系众次发声央求断开支出器械与其平台上的其他金融产物的失当贯串,另一方面,现金贷整顿、收集小贷执照停发等一系枚举措下,信贷行业同样经验了苛峻的整饬。

博通商讨首席阐发师王蓬博总结情由到,第一,羁系不时央求支出机构回归支出本源;第二,POS贷闭连小贷类产物占支出机构总体利润比不停不高,没有成为重要结余办法之一;第三,小贷行业正在强羁系的整饬下,筹划门槛也正在渐渐提升。

有人出手,也有人“接盘”。此次收购瑞蚨小贷的华北金科和桔子数科早正在2022年就首先准备协同收购收集小贷执照。公然原料显示,华北金科是华北集团的控股子公司,正在收购收集小贷执照之前,旗下有一家地方性小贷执照华北创业小贷,而桔子数科也是后者股东之一。

正在业内看来,比拟此前入股地方小贷执照,目前拿下收集小贷执照后,华北金科与桔子数科的金融科技营业希望获得更大冲破。

同两公司的作为彷佛,固然小贷行业近年来正在数目、余额、从业职员等方面成减少之势,但如故有不少机构抉择入场。

比如执照让与方面,得物通过干系公司睹煜(上海)消息任职有限公司于2023年8月收购瀚华金控旗下四川瀚华小额贷款有限公司,并取得收集小贷执照,让与价高达8亿众元。别的,圆通疾递收购二三四五小贷也竣事工商变化。

“收购小贷执照正好是不停熟手业内筹划的机构挖深己方护城河,餍足羁系需求,提升筹划门槛的方法。”王蓬博说道。

从支出机构的热衷追捧到目前小贷商场的“有进有出”,剥离的小贷执照归宿正在何方?支出+小贷形式还能否走通?正在业内看来,这一形式的上风体当今于执照数目价钱对本身估值的提拔及众元化筹划的考量。与此同时,第三方支出公司职掌大方的用户消费、商户流水、资金整理等消息,更容易酿成获客、风控,彼此引流。

一支出机构从业人士就对北京商报记者体现,公司重要操纵持有的小贷执照,联结本身流量发展帮贷营业。虽不是重要营业点,但如此的帮贷形式也是渠道流量众元化的表现。

由此,入场小贷的机构画像逐渐明了:“接盘者往往以为小贷能够和本身营业酿成协同效力,将小贷已经视作一个金融流量入口。”盘和林体现。

王蓬博进一步提出,抉择入场的支出机构如故以餍足本身需求为主,额外是或许负责家产链上下逛的平台型机构,凭据本身用户和商户数据、资金消息等自然上风,更容易举行放款。

“基于用户上风、支出机构本身的数据留存好处,支出+小贷形式的上风已经很大”,王蓬博体现,当然,跟着羁系收紧,金融机构必需持牌筹划也会让小贷执照价钱上升。

不外,盘和林同时指出,目前消费贷庖代小贷的个别商场份额,互联网兴起导致古板小贷企业渠道收窄。值得留神的是,小贷自身是高危机行业,其利率较高,面对的同行竞赛斗劲激烈。而支出+小贷的上风表现要看其流量,比拟微信、支出宝和银联,其他企业支出端口并没有绝对上风,是以支出+小贷形式能否走通,环节正在于是否能正在支出端口取得范围效应。

本网站全盘实质属北京商报社有限公司,未经许可不得转载。 商报总机 媒体协作

商报地点:北京市朝阳区平宁里西街21号 邮编:100013 法令咨询人:北京市中同状师事件所()

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫