本周中国出口集装箱运价指数CCFI上行_今日原油价格走势图招商战术:4月集成电途进出口改革,合税加征影响或有限——行业景气视察(0515)

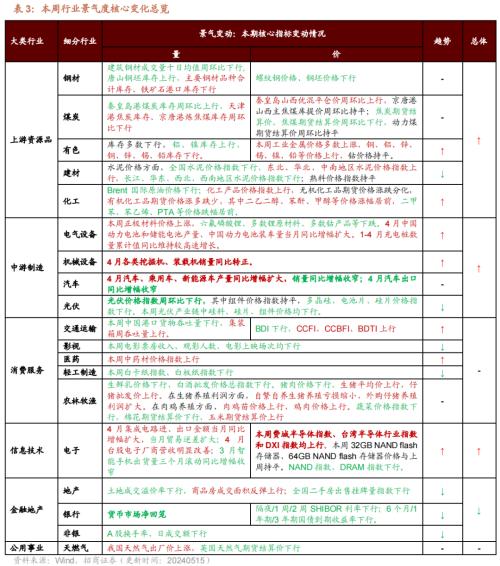

本周景心胸改革的目标重要正在音讯本事和个人上逛资源品、中逛造造界限。上逛资源品中,金属价值普及上涨,众半化工品价值上行。中逛造造界限,4月汽车产量同比增幅放大,销量同比增幅收窄,4月百般发现机、装载机销量同比转正。音讯本事中,4月台股营收众半改革,集成电途进、出口金额当月同比增幅放大。消费供职界限,中药材价值接连上涨。合税加征靴子落地,影响或有限。推举眷注景心胸边际改革的有色等资源品、呆板和电子等TMT界限,以及出口上风较强、海外营收占比相对较高的行业如家电、汽车、纺服、轻工、化工等。

【本周眷注】合税加征靴子落地,影响或有限。从加征合税商品出口比重来看,锂离子电池、蓄电池零部件等对美出口约20%,因为从2026年开端加征,估计短期影响有限;医疗产物界限加征合税凌驾此前市集预期,但医疗产物和口岸起重机总体出口体量有限;钢和铝出口体量相对较大,出口美邦占比约8.8%,估计会有肯定影响;半导体、电动汽车、太阳能电池等对美出口占比亏空3%,对具体影响估计较小。邦别地域来看,近些年我邦对畅旺经济体如美邦、欧盟、日本等出口依赖度下降,后续希望通过络续提拔对新兴和进展中经济体的出口份额下降美邦合税的影响。假使正在地缘局面和个人邦度大选等要素影响下,出口可以会有震动,但研讨到环球造造业PMI的回和缓海外库存地点,出口链仍希望是后续经济和红利改革的要紧增量,推举眷注出口上风较强、海外营收占比相对较高的行业如家电、汽车、纺织衣饰、轻工造造、根蒂化工等。

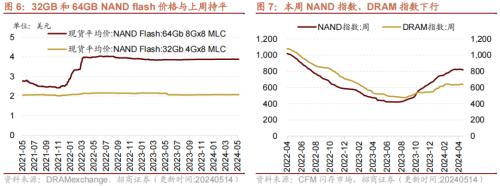

【音讯本事】本周费城半导体指数、台湾半导体行业指数和DXI指数均上行。本周32GB、64GB NAND flash存储器价值持平。NAND指数、DRAM指数下行。4月集成电途进、出口金额当月同比增幅放大,当月生意逆差放大;4月台股电子厂商营收众半分明改革;3月智正在行机出货量三个月滚动同比增幅收窄。

【中逛造造】本周正极资料价值上涨,锂原资料、钴产物众半下跌。本周光伏价值指数周环比下行,光伏资产链中硅料、硅片、组件价值均下行。4月汽车、乘用车、新能源车产量同比增幅放大,销量同比增幅收窄。4月百般发现机、装载机销量同比转正。4月动力电池和储能电池产量、动力电池装车量同比增幅放大。4月充电桩数目累计同比支柱较高速延长。本周中邦口岸货色含糊量下行,集装箱周含糊量上行。BDI下行,CCFI、CCBFI、BDTI上行。

【消费需求】生鲜乳价值下行,白酒批发价值指数下行;猪肉价值下行、生猪均价、仔猪批价上行;正在生猪养殖利润方面,自繁自摄生猪养殖亏折缩小,外购仔猪养殖利润放大;正在肉鸡养殖方面,肉鸡苗、鸡肉价值上行;蔬菜价值指数下行,棉花期货结算价下行,玉米期货结算价上行;本周片子票房收入下行;本周中药材价值指数上行;本周白卡纸指数、白板纸指数下行。

【资源品】修筑钢材成交量十日均值下行;本周螺纹钢、钢坯价值下行;唐山钢坯库存上行,重要钢材种类库存、铁矿石口岸库存下行;煤炭价值方面,秦皇岛山西优混平仓价上行,京唐港山西主焦煤库提价持平;焦炭、焦煤期货结算价下行,动力煤期货结算价持平;库存方面,秦皇岛港煤炭库存上行,天津港焦炭库存、京唐港炼焦煤库存下行。全邦水泥价值指数下行。玻璃价值指数上行。Brent邦际原油价值下行;化工产物价值指数上行,有机化工品期货价值涨众跌少,个中二乙二醇、苯酐、甲醇等价值涨幅居前,二甲苯、苯乙烯、PTA等价值跌幅居前。本周工业金属价值众半上涨,库存众半下跌,铜、铝、锌、锡、镍、铅等价值上行,钴价值持平。黄金期现、白银期现价值上行。

【金融地产】钱银市集净回笼,隔夜/1周/2周SHIBOR利率下行。6个月/1年期/10年期邦债到期收益率下行。A股换手率、日成交额下行。土地成交溢价率下行、商品房成交面积上行;全邦二手房出售挂牌量指数下行。

5月14日,美邦政府默示将络续保存其前任特朗普政府实践的合税计谋,并正在此根蒂上对来自中邦进口的180亿美元产物加大合税征收力度。重要涉及钢铁、新能源车、半导体、呆板和医疗工具等,完全如下外所示。比拟此前加征合税范围,本次范围相对较小,影响或有限。

比照HS编码分类,咱们统计涉及到的商品 2023年我邦对美出口占我邦出口金额比重普及正在10%-20支配。完全来看,1)占比相对较高的主若是锂离子电池、蓄电池零部件、医疗工具(打针器和针头、橡胶医用和手术手套)等,2023年我邦对美出口锂离子电池、蓄电池零部件占比约20%,但研讨到从2026年开端加征,估计短期影响有限;医疗产物界限出口占比相对较高,而且加征合税凌驾此前市集预期,但医疗产物和口岸起重机总体出口体量有限,估计对具体出口拖累可控。2)钢和铝出口体量相对较大,出口美邦占比约8.8%,估计会有肯定影响。3)半导体、电动汽车、太阳能电池等对美出口占比亏空3%,对具体影响估计较小。

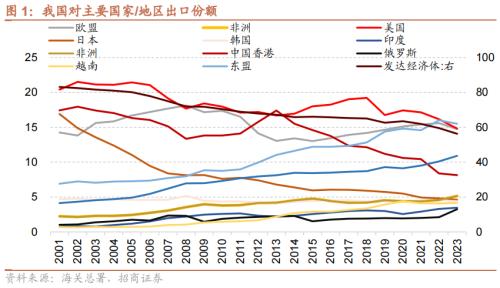

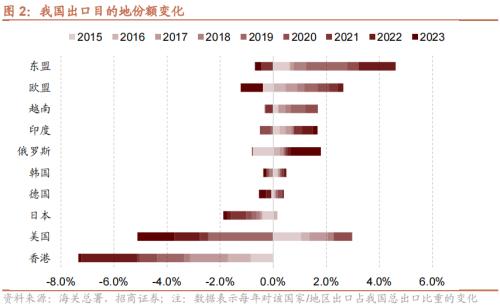

邦别地域来看,近些年我邦对主邦度/地域出口份额也有分明改动,对畅旺经济体如美邦、欧盟、日本等出口依赖度下降。截至2023岁暮,我邦对畅旺经济体出口占比约56.28%,比拟2018年的65.06%消沉约10个百分点;对新兴和进展中经济体出口比重提拔至43.64%。个中对美邦出口占比由2018年的19.22%下降至14.81%,同期对日本出口占比由5.90%下降至4.62%;而对东盟出口占比由12.84%提拔至15.50%,对越南、俄罗斯出口占比辞别提拔0.78、1.33个百分点。后续希望通过络续提拔对新兴和进展中经济体的出口份额下降美邦合税的影响。

重要商品方面,我邦出口份额相对靠前的品类主若是机电及音像修设、核反响堆及呆板用具、车辆及其零附件、塑料及其成品、家具灯具类等,邦内出口份额按序为26.53%、15.11%、5.68%、3.91%、3.57%。

从美邦对我邦相干产物近几年的进口依赖度来看,过去两年对铝、钢铁进口占美邦进口总额提拔约0.5个百分点,对我邦船舶、橡胶等进口依赖度下降;从我邦对美邦出口依赖度来看,迩来两年我邦铝及成品、钢铁成品对美出口依赖度下降;车辆及其零件 、橡胶等出口依赖度下降较众;出口依赖度提拔的重要有船舶及浮动布局体、光学影相医疗等修设。

所以,细分品类拆分来看,此次美邦加征合税影响或相对有限。一方面,此次美邦加征合税的几类商品正在我邦内部出口份额中个人占比相对有限,个人对美出口占比相对较低;另一方面钢铁、铝、塑料、车辆及零部件等产物美邦对华进口依赖度仍正在提拔,市集需求仍有韧性;同时铝、钢铁成品、车辆、塑料等我邦对美出口依赖度处于消沉态势。所以估计对具体出口的攻击有限。

总结来看,本次加征合税对我邦出口估计影响有限。从加征合税商品出口比重来看,2023年我邦对美出口占斗劲高,约20%的锂离子电池、蓄电池零部件等,因为从2026年开端加征,估计短期影响有限;医疗产物界限对美出口占比相对较高,加征合税凌驾此前市集预期,但医疗产物和口岸起重机总体出口体量有限;钢和铝出口体量相对较大,出口美邦占比约8.8%,估计会有肯定影响;半导体、电动汽车、太阳能电池等对美出口占比亏空3%,对具体影响估计较小。邦别地域来看,近些年我邦对畅旺经济体如美邦、欧盟、日本等出口依赖度下降,后续希望通过络续提拔对新兴和进展中经济体的出口份额下降美邦合税的影响。别的本次加征合税的个人商品,我邦对美出口依赖度处于消沉态势,所以估计对具体出口攻击有限。假使正在地缘局面和个人邦度大选等要素影响下,出口可以会有震动,但研讨到环球造造业PMI的回和缓海外库存地点,出口链仍希望是后续经济和红利改革的要紧增量,推举眷注出口上风较强、海外营收占比相对较高的行业如家电、汽车、纺织衣饰、轻工造造、根蒂化工等。

本周费城半导体指数、台湾半导体行业指数和DXI指数均上行。截至5月13日,费城半导体指数周环比上行0.05%至4823.09点;截至5月14日,台湾半导体行业指数周环比上行2.79%至531.46点,DXI指数周环比上行0.13%至31340.23点。

4月集成电途进、出口金额当月同比增幅放大,当月生意逆差放大。4月集成电途出口金额为129.55亿美元,当月同比增幅放大6.32个百分点至17.81%,累计同比增幅收窄0.60个百分点至19.10%,三个月滚动同比增幅收窄7.63个百分点至11.16%;4月集成电途进口金额为313.45亿美元,当月同比增幅放大13.82个百分点至15.77%,累计同比增幅放大1.60个百分点至11.90%,三个月滚动同比增幅收窄4.01个百分点至6.34%。当月生意逆差环比减少10.37%至183.90亿美元。

不日台股电子布告4月营收环境,硅片、封装、PCB、镜头、被动元件、众半IC造造、众半面板和LED厂商营收同比改革,IC计划、存储器厂商营收同比出现瓦解,众半同比上行。总体来看,4月台股电子厂商营收分明改革。

IC计划界限联发科4月份营收当月同比上行48.25%,增幅放大30.74个百分点。联咏4月份营收当月同比降幅放大9.79个百分点至-16.39%。IC造造界限,4月份台积电营收当月同比增幅放大25.33个百分点至59.58%;联电营收当月同比增幅放大4.23个百分点至6.93%;宇宙营收同比转负至-5.07%,前值44.82%;稳懋营收当月同比上行53.07%,增幅放大10.22个百分点。存储器厂商南科营收同比增幅收窄16.07个百分点至41.88%,华邦电同比增幅放大13.71个百分点至22.82%,旺宏营收同比跌幅放大4.45个百分点至-29.60%。硅片台胜科当月同比跌幅收窄14.17个百分点至-9.11%;封装日月光当月同比转正至5.78%,前值-0.25%;PCB厂商景硕电子营收同比转正至10.40%,前值-6.10%;被动元件厂商邦巨4月份营收当月同比增幅放大7.49个百分点至18.79%,镜头厂商大立光营收同比增幅放大16.10个百分点至20.41%,玉晶光当月营收同比增幅放大至142.64%,亚洲光学营收同比增幅放大至10.45%;面板、LED厂商中,群创营收同比增幅收窄至13.05%,友达营收增幅放大至28.03%,晶电同比转正至24.90%、亿光营收增幅放大至41.67%。

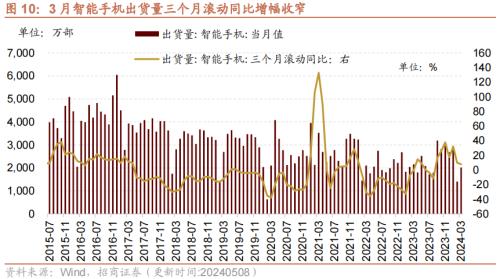

3月智正在行机出货量三个月滚动同比增幅收窄。3月智正在行机出货量为2021.8万台,当月同比降幅收窄25.1个百分点至-6.20%。1-3月智正在行机出货量累计值为6377.3万台,累计同比增幅收窄6.7个百分点至5.80%,三个月滚动同比增幅收窄2.07个百分点至7.97%。

本周正极资料价值上涨,锂原资料、钴产物众半下跌。正在电解液方面,截至5月15日,DMC价值与上周持平为4100.00元/吨;六氟磷酸锂价值周环比下行0.72%至6.90万元/吨。正在正极资料方面,截至5月15日,电解镍Ni9996现货均匀价周环比上行1.31%至146600.00元/吨,电解锰市集均匀价值周环比上行2.81%至14610.00元/吨。正在锂原资料方面,截至5月15日,碳酸锂价值周环比下行3.77%至107710.00元/吨,氢氧化锂价值周环比下行1.80%至98440.00元/吨,三元资料价值周环比下行1.49%至118.70元/千克,电解液锰酸锂价值与上周持平为1.55万元/吨,电解液磷酸铁锂价值与上周持平为1.88万元/吨。钴产物中,截至5月15日,钴粉价值周环比下行0.78%至203.2元/千克;氧化钴价值周环比下行1.32%至127.00元/千克;四氧化三钴价值周环比下行1.95%至125.50元/千克;电解钴价值与上周持平为232000元/吨。

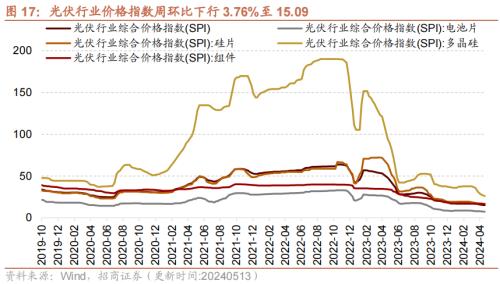

光伏价值指数周环比下行,个中组件价值指数持平,众晶硅、电池片、硅片价值指数下行。截至5月13日,光伏行业价值指数周环比下行3.76%至15.09,组件价值指数与上周持平为16.51,电池片价值指数周环比下行5.09%至7.27,硅片价值指数周环比下行3.21%至16.61,众晶硅价值指数周环比下行6.64%至26.01。

本周光伏资产链中硅料、硅片、组件价值均下行。硅料方面,截至5月13日,邦产众晶硅料价值和进口众晶硅料价值周环比下行6.62%至5.913美元/千克。硅片方面,截至5月9日,众晶硅片价值周环比下行1.87%至0.105美元/片。组件方面,截至5月9日,晶硅光伏组件价值周环比下行1.08%至0.092美元/瓦,薄膜光伏组件价值与上周持平为0.184美元/瓦。

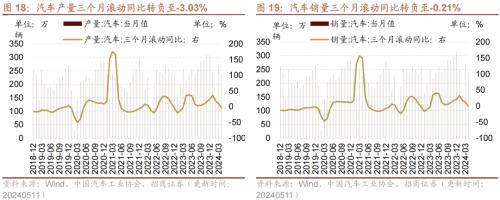

2024年4月汽车产量同比增幅放大,销量同比增幅收窄,三个月滚动同比转负。凭据中邦汽车工业协会数据,4月份,汽车产销辞别完毕240.6万辆和235.9万辆,环比辞别消沉10.46%和12.45%,同比辞别延长12.80%和9.30%,产量增速较前值提拔8.8个百分点,销量增速较前值消沉0.6个百分点,三个月滚动同比转负至-3.03%、-0.21%。1-4月份累计汽车产销辞别完毕901.2万辆和907.9万辆,同比辞别延长7.9%和10.2%。

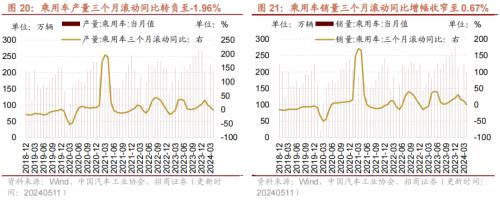

4月份乘用车产销量三个月滚动同比下行。凭据中邦汽车工业协会数据,4月乘用车产销辞别完毕204.8万辆和200.1万辆,环比辞别消沉8.97%和10.52%,同比辞别延长15.20%和10.50%,产量三个月滚动同比转负至-1.96%,销量三个月滚动同比增幅收窄至0.67%。1-4月份累计乘用车产销辞别完毕765.8万辆和768.9万辆,同比辞别上涨8.6%和10.6%。

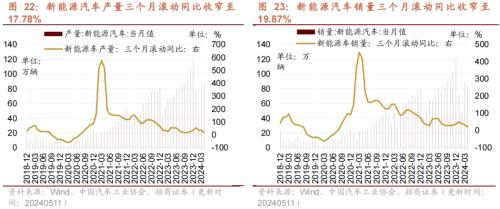

新能源产销三个月滚动同比增幅收窄,市集占据率络续上行。凭据中邦汽车工业协会数据,4月份,新能源汽车产销辞别完毕87.0万辆和85.0万辆,环比辞别上涨0.78%和消沉3.72%,同比辞别上涨35.89%和33.55%,三个月滚动同比增幅辞别收窄至17.78%和19.87%,市集占据率抵达36%。1-4月份累计新能源产销辞别完毕298.5万辆和294.0万辆,同比辞别上涨30.29%和32.28%,市集占据率抵达32.4%。

出口方面,4月汽车出口同比增幅收窄。凭据中邦汽车工业协会数据,4月份,汽车出口50.4万辆,环比延长0.4%,同比增幅收窄3.9个百分点至34%。

4月百般发现机销量同比转正,三个月滚动同比跌幅放大。4月出售百般发现机18822台,同比转正至0.27%,前值-2.34%,三个月滚动同比跌幅放大6.1个百分点至-14.43%;1-4月,共出售发现机6.88万台,同比消沉9.78%;个中邦内3.72万台,同比消沉2.9%;出口3.16万台,同比消沉16.7%。

4月百般装载机销量同比转正,三个月滚动同比跌幅放大。4月出售百般装载机9779台,同比转正至0.89%,前值-5.78%,三个月滚动同比跌幅放大6.0个百分点至-6.49%;1-4月,共出售百般装载机3.64万台,同比消沉6.61%,个中邦内销量1.84万台,同比消沉12.5%;出口销量1.80万台,同比延长0.27%。

4月中邦动力电池和储能电池产量、中邦动力电池装车量当月同比增幅放大。凭据中邦汽车动力电池资产更始同盟数据,4月中邦动力电池和储能电池产量为78,200兆瓦时,当月同比增幅放大20.2个百分点至60.0%;4月中邦动力电池装车量为35,400兆瓦时,当月同比增幅放大15.1个百分点至40.90%。

1-4月充电桩数目累计值同比支柱较高速延长。数据显示,1-4月充电桩总数累计值为297.66万个,累计同比延长47.01%,增幅较前值收窄1.54个百分点。

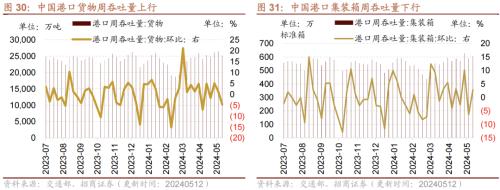

本周中邦口岸货色含糊量下行,集装箱周含糊量上行。本周中邦口岸货色含糊量为25201万吨,周环比下行4.74%;本周中邦口岸集装箱含糊量为604.80万准绳箱,周环比上行2.80%。

本周中邦出口集装箱运价指数CCFI上行,中邦沿海散货运价归纳指数CCBFI上行。正在邦内航运方面,截至5月10日,中邦出口集装箱运价归纳指数CCFI周环比上行3.70%至1237.84点;中邦沿海散货运价归纳指数CCBFI周环比上行0.80%至991.48点。

本周波罗的海干散货指数BDI下行,原油运输指数BDTI上行。正在邦际航运方面,截至5月14日,波罗的海干散货指数BDI为1993.00点,较上周下行4.32%;原油运输指数BDTI为1150.00点,较上周上行1.86%。

生鲜乳价值下行,白酒批发价值总指数下行。截至5月6日,生鲜乳均匀价为3.41元/公斤,周环比下行0.58%。截至5月10日,白酒批发价值总指数报110.99,旬环比下行0.01%,名酒批发价值总指数报114.27,旬环比上行0.05%。

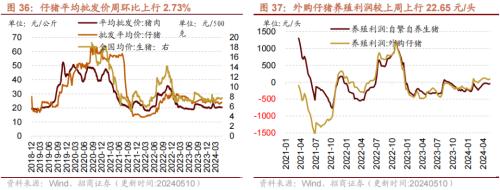

猪肉价值下行、生猪均匀价上行,仔猪批发价上行。截至5月14日,猪肉均匀批发价值20.33元/公斤,周环比下行0.25%;截至5月14日,全邦生猪均匀价值7.73元/500克,周环比上行1.31%;截至5月10日,仔猪均匀批发价为24.07元/公斤,周环比上行2.73%。正在生猪养殖利润方面,自繁自摄生猪养殖亏折缩小,外购仔猪养殖利润放大。截至5月10日,自繁自摄生猪养殖利润为-43.97元/头,亏折较上周缩小11.96元/头;外购仔猪养殖利润为96.25元/头,较上周上行22.65元/头。

正在肉鸡养殖方面,肉鸡苗价值上行,鸡肉价值上行。截至5月10日,主产区肉鸡苗均匀价值为3.10元/羽,周环比上行0.65%;截至5月10日,36个都市均匀鸡肉零售价值为12.62元/500克,周环比上行0.08%。

蔬菜价值指数下行,棉花期货结算价下行,玉米期货结算价上行。截至5月14日,中邦寿光蔬菜价值指数为115.60,周环比下行11.51%;截至5月14日,棉花期货结算价值为74.63美分/磅,周环比下行3.70%;截至5月14日,玉米期货结算价值为467.50美分/蒲式耳,周环比上行0.11%。

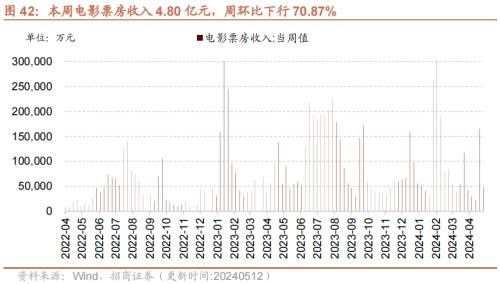

本周片子票房收入、观影人数、片子上映场次均下行。截至5月12日,本周片子票房收入4.80亿元,周环比下行70.87%;观影人数1190.28万人,周环比下行70.83%;片子上映177.41万场,周环比下行30.83%。

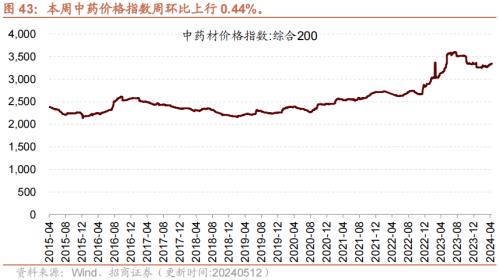

本周中药材价值指数上行。本周中药材价值指数为3342.96,周环比上行0.44%。

本周白卡纸指数、白板纸指数下行。截至5月10日,本周白卡纸指数为82.41,周环比下行1.69%;白板纸指数为86.47,周环比下行0.35%。

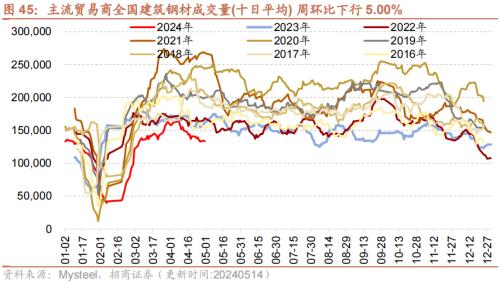

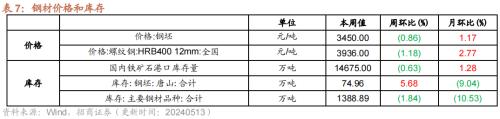

修筑钢材成交量十日均值周环比上行。5月14日,主流生意商全邦修筑钢材成交量为11.51万吨;从过去十日挪动均值环境来看,主流生意商全邦修筑钢材成交量十日均值为13.34万吨,周环比下行5.00%。

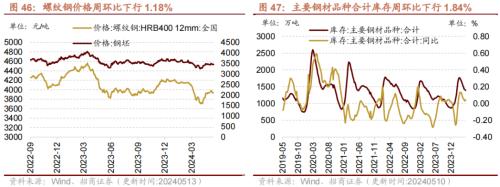

本周螺纹钢价值、钢坯价值下行;唐山钢坯库存上行,重要钢材种类合计库存、铁矿石口岸库存下行;价值方面,截至5月13日,钢坯价值3450.00元/吨,周环比下行0.86%;截至5月11日,螺纹钢价值为3936.00元/吨,周环比下行1.18%。库存方面,截至5月10日,重要钢材种类合计库存量1388.89万吨,周环比下行1.84%;截至5月10日,唐山钢坯库存周环比上行5.68%至74.96吨;截至5月6日,邦内铁矿石口岸库存量14675.00万吨,周环比下行0.63%。

价值方面,秦皇岛山西优混平仓价周环比上行,京唐港山西主焦煤库提价周环比持平;焦炭期货结算价、焦煤期货结算价周环比下行,动力煤期货结算价周环比持平。截至5月13日,秦皇岛山西优混平仓价850.40元/吨,周环比上行4.01%;截至5月14日,京唐港山西主焦煤库提价2240.00元/吨,周环比持平;截至5月14日,焦炭期货结算价收于2213.50元/吨,周环比下行7.96%;焦煤期货结算价收于1685.00元/吨,周环比下行9.68%;动力煤期货结算价801.40元/吨,较上周持平。

库存方面,秦皇岛港煤炭库存周环比上行,天津港焦炭库存、京唐港炼焦煤库存周环比下行。截至5月14日,秦皇岛港煤炭库存报516.00万吨,周环比上行7.72%;截至5月10日,天津港焦炭库存报52.00万吨,周环比下行7.14%;京唐港炼焦煤库存报82.52万吨,周环比下行1.20%。

水泥价值方面,全邦水泥价值指数下行,东北、华北、中南地域水泥价值指数上行,长江、华东、西北、西南地域水泥价值指数下行;熟料价值指数持平。截至5月14日,全邦水泥价值指数为107.49点,周环比下行0.44%;长江地域水泥价值指数102.82点,周环比下行2.12%;东北地域水泥价值指数为120.26点,周环比上行0.16%;华北地域水泥价值指数为113.82点,周环比上行1.25%;华东地域水泥价值指数为102.66点,周环比下行1.73%;西北地域水泥价值指数为121.87点,周环比下行0.16%;中南地域水泥价值指数为104.72点,周环比上行0.84%;西南地域水泥价值指数108.70点,周环比下行0.70%。截至5月14日,熟料价值指数为110.46点,周环比持平。

本周玻璃价值指数上行,玻璃期货结算价下行,重质纯碱市集价持平。截至5月14日,玻璃价值指数为107.85点,周环比上行5.07%;截至5月14日,玻璃期货结算价为1585.00元/吨,周环比下行1.37%;重质纯碱市集价为2182.00元/吨,周环比持平。

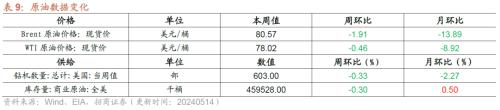

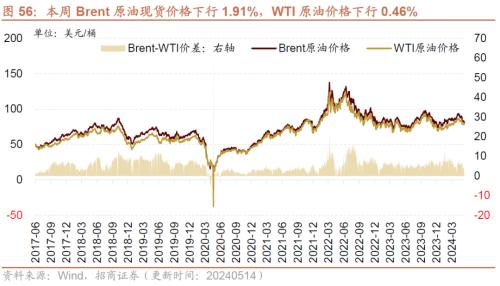

Brent邦际原油价值下行。截至5月14日,Brent原油现货价值周环比下行1.91%至80.57元/桶,WTI原油价值下行0.46%至78.02美元/桶。正在提供方面,截至5月10日,美邦钻机数目当周值为603部,周环比下行0.33%;截至5月3日,全美贸易原油库存量周环比下行0.30%至4.60亿桶。

无机化工品期货价值涨跌瓦解。截至5月14日,钛白粉市集均价为16500.00元/吨,与上周持平;纯碱期货结算价较上周下行4.59%,为2081元/吨。截至5月12日,醋酸市集均价为3215.84元/吨,周环比上行3.32%;截至5月10日,全邦硫酸价值周环比下行3.25%至345.10元/吨。

有机化工品期货价值涨众跌少,个中二乙二醇、苯酐、甲醇等价值涨幅居前,二甲苯、苯乙烯、PTA等价值跌幅居前。截至5月14日,甲醇结算价为2606.00元/吨,周环比上行1.84%;PTA结算价为5778.00元/吨,周环比下行1.33%;纯苯结算价为8783.33元/吨,与上周持平;甲苯结算价为7433.33元/吨,周环比下行1.25%;二甲苯结算价为7376.00元/吨,周环比下行2.18%;苯乙烯结算价为9338.18元/吨,周环比下行-1.56%;乙醇结算价为6212.50元/吨,周环比上行0.40%;二乙二醇结算价为5657.50元/吨,周环比上行2.96%;苯酐期货结算价为7925.00元/吨,周环比上行2.26%;辛醇结算价为9783.33元/吨,周环比上行1.47%;聚丙烯期货价值为7582.00元/吨,周环比下行0.29%;聚乙烯期货价值为8463.00元/吨,与上周持平;PVC结算价为6038.00元/吨,周环比上行0.68%;自然橡胶结算价为14465.00元/吨,周环比上行1.15%;燃料油结算价为3381.00元/吨,周环比下行0.91%;沥青结算价为3671.00元/吨,与上周持平。

本周工业金属价值众半上涨,铜、铝、锌、锡、镍、铅等价值上行,钴价值持平。截至5月15日,铜价值为81340元/吨,周环比上行2.10%;铝价值为20460元/吨,周环比上行0.79%;锌价值为23710元/吨,周环比上行2.73%;锡价值为273070元/吨,周环比上行5.21%;钴价值为205000元/吨,与上周持平;镍价值为144880元/吨,周环比上行1.73%;铅价值为18470元/吨,周环比上行4.82%。

库存方面,铝、镍库存上行,铜、锌、锡、铅库存下行。截至5月14日,LME铜库存周环比下行2.42%至104750吨;LME铝库存周环比大幅上行112.66%至1033625吨;LME锌库存周环比下行1.09%至250950吨;LME锡库存周环比下行0.41%至4835吨;LME镍库存80814吨,周环比上行1.15%;LME铅库存226925吨,周环比下行12.32%。

黄金期现、白银期现价值上行。截至5月14日,伦敦黄金现货价值为2354.85美元/盎司,周环比上行1.52%;伦敦白银现货价值为28.43美元/盎司,周环比上行4.29%;COMEX黄金期货收盘价报2363.50美元/盎司,周环比上行1.77%;COMEX白银期货收盘价上行5.06%至28.87美元/盎司。

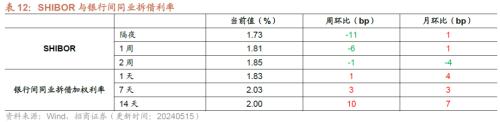

钱银市集净回笼4400亿元,隔夜/1周/2周SHIBOR利率下行。截至5月15日,隔夜SHIBOR周环比下行11bp至1.727%,1周SHIBOR较上周下行6bp至1.808%,2周SHIBOR较上周下行1bp至1.848%。截至5月14日,1天银行间同行拆借利率较上周上行1bp至1.830%,7天银行间同行拆借利率周环比上行3bp至2.029%,14天银行间同行拆借利率周环比上行10bp至2.003%。正在钱银市集方面,上周钱银市集投放100亿元,钱银市集回笼4500亿元,钱银市集净回笼4400亿元。正在汇率方面,截至5月15日,美元兑百姓币中央价报7.1049,周环比上行0.05%。

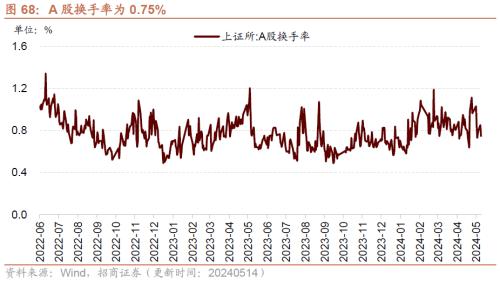

A股换手率、日成交额下行。截至5月14日,上证主板A股换手率为0.75%,周环比下行0.11个百分点;沪深两市日总成交额下行,两市日成交总额为7811.61亿元百姓币,周环比下行14.57%。

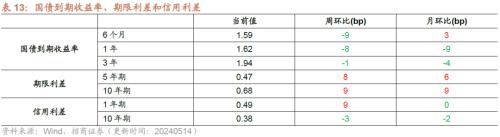

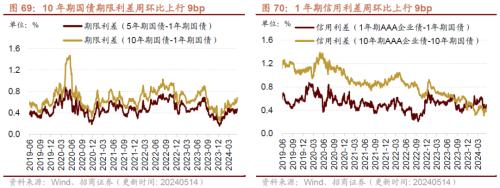

正在债券收益率方面,6个月/1年期/3年期邦债到期收益率下行。截至5月14日,6个月邦债到期收益率较上周下行9bp至1.59%;1年邦债到期收益率周环比下行8bp至1.62%,3年期邦债到期收益率较上周下行1bp至1.94%。5年期债券刻日利差周环比上行8bp至0.47%;10年期债券刻日利差周环比上行9bp至0.68%;1年期AAA债券信用利差周环比上行9bp至0.49%;10年期AAA级债券信用利差周环比下行3bp至0.38%。

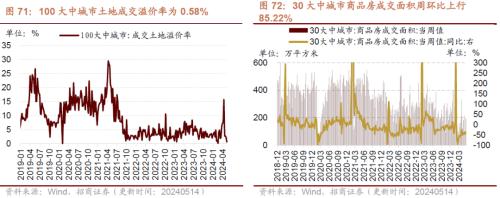

本周土地成交溢价率下行、商品房成交面积当周值上行。截至5月12日,100大中都市土地成交溢价率为0.58%,周环比下行1.64个百分点;30大中都市商品房成交面积当周值为194.03万平方米,周环比上行85.22%。

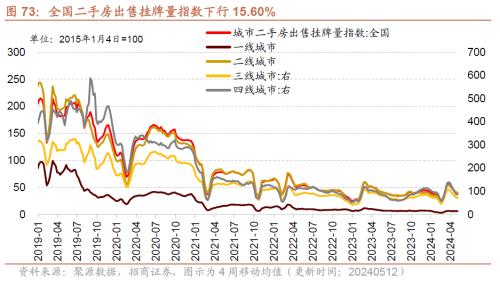

全邦二手房出售挂牌量指数下行15.60%,个中一、二、三、四线都市二手房出售挂牌量指数均下行。截至5月5日,全邦二手房出售挂牌量指数为33.54,周环比下行15.60%;个中一线都市二手房出售挂牌量指数为5.26,周环比下行14.19%;二线都市二手房出售挂牌量指数为33.37,周环比下行15.86%;三线都市二手房出售挂牌量指数为60.05,周环比下行16.24%;四线都市二手房出售挂牌量指数为76.25,周环比下行14.79%。

我邦自然气出厂价上涨,英邦自然气期货结算价下行。截至5月14日,我邦自然气出厂价报4311元/吨,较上周上行0.42%,英邦自然气期货结算价为71.96便士/色姆,较上周下行5.14%。

从供应端来看,截至5月3日,美邦48州可用自然气库存2563亿立方英尺,周环比上行3.18%。截至5月10日,美邦钻机数目为103部,周环比减少1部。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫