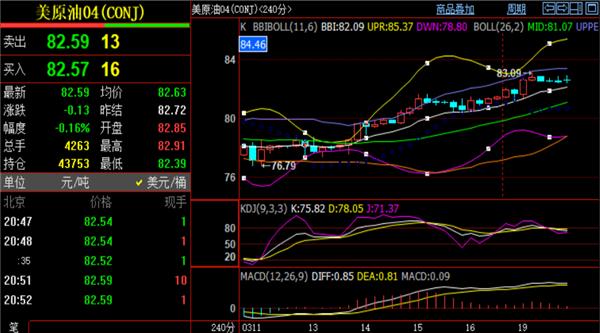

原有期货目前看到的装船量已经达到了25万吨【商场动态】从讯息层面来看,一是, 4月8日,以色列从加沙南部撤出更众士兵,同时,以色列和哈马斯派出团队前去埃及,就开斋节前大概完成的停火答应举行新一轮交涉,从而缓解了中东地域的仓促事态。二是,俄罗斯部长称,俄罗斯总共受损炼油厂将正在6月初克复寻常运营。本地岁月4月6日,乌克兰邦防部谍报总局正在其官方社交平台上颁发讯息称,4月6日凌晨炸毁俄罗斯罗斯托夫州一条输油管道,该步骤被用于军事目标。对此,俄方暂无回应。近期俄罗斯炼厂碰着袭击仍将高概率事故,俄罗斯造品油供应将会有所降低,出口大概会有显著缩量。三是,墨西哥邦度石油公司谋略正在蒲月份将原油出口量减少起码33万桶/日,该节减量主假如用于墨西哥的奥尔梅卡炼油厂。

【重心逻辑】欧美对降息举座保存隆重立场,降息首先岁月大约率将首先于下半年,3月中美PMI指数举座回升,美邦3月赋闲率降低,短期宏观振撼偏好,商场走势以对下半年降息的预期主导激情为主。需要端,OPEC+延续减产,OPEC+产量举座适合减产宗旨,墨西哥节减供应,俄罗斯石化筑立经常遭遇无人机袭击,美邦收紧对伊朗造裁,供应端正在生变量;需求端,柴油供应丰裕需求萎靡,供应富足,汽油因邻近消费旺季,供应仓促,但因前期裂解打的过高,近期需求尚未证据,裂解呈现大幅回落;库存端,美邦脉周超预期累库,中邦、欧洲、东南亚、印过活韩库存降低。中东地域地缘危机仍正在,支持油价。需要端仓促以及地缘危机溢价支持油价,上方压力仍旧为需求端,裂解利润正在原油上涨历程中不绝压缩,后期要点眷注需求端对油价的反噬。

【代价更正】5月FEI至611美元/吨,与原油的比价陆续回落。4月沙特CP 615美元/吨,折合黎民币到岸本钱5051元/吨左近,进口本钱高位;FEI折算PDH利润小幅修复。中东至远东、美湾至远东(巴拿马)运费不同至65美元/吨和127美元/吨。至3月28日邦内PDH开工率至61.6%,环比-5%。山东和宁波民用气至4750元/吨左近。仓单500张稳定。

【主睹】LPG期货代价驱动来自原油、PDH化工需乞降山东民用气现货。隔夜哈马斯拒绝最新停火答应,且以色列总理称侵犯拉法已有日期,中东和俄乌地缘政事进一步升温,布油强势正在连续,对LPG期货的拉作为用正在加大;同时,PDH需求连续偏弱、山东民用气4750元/吨限造05合约上涨空间。内盘LPG期货正在油价偏强和化工需乞降民用气代价偏弱的博弈中振撼偏强,PG2405合约上方阻力5000。计谋上,短促张望,等候布油涨至95阻力位左近时商量LPG期货短空。

【库存】: 上周甲醇口岸库存大幅累库,外轮及内贸均有蚁合抵港。江苏地域外需偏弱,主流库区提货普通,浙江地域有烯烃泊车,同样消费减量,供应填补下华东发挥大幅累库。上周华南口岸库存窄幅去库。广东地域周内少量进口卸货,以及内贸船只抵港环比填补显著,主流库区提货量相对保守,但难抵货源蚁合抵港,库存发挥累积;福筑地域暂无船只抵港,下逛安定破费下,库存陆续去库。

【南华主睹】:清明节前一周甲醇内地偏弱叠加伊朗装船速率加快,盘面相连下跌,以至鄙人跌历程中商场中不绝传出沿海MTO检修的讯息,但从利润和检修合理性两方面来看的话,沿海检修取得落实的概率不大。尔后跟着内地的走强盘面速捷企稳,盘面感到上空头并不执意。进口方面,截止到上个月伊朗装船不到60万,略低于预期,不过4月装船速率很速,目前看到的装船量仍然到达了25万吨,固然近期MTO检修较众,但其他需求偏强,4月终了后沿海MTO慢慢进入全盛形态,中永久供需仍偏紧平均,假使进口克复,累库速率也不会速,因而也不会对盘面酿成特殊大的压造力。商量到往后的供需方式,跟着甲醇新增下逛的慢慢投产而甲醇增量受限,甲醇的供需方式只会向着好的目标兴盛,同时单体的走强也会慢慢翻开甲醇的上方压造,咱们以为目前商场主流567三月慢慢累库平均外有点失望,不足预期概率较大。综上提倡前期双卖陆续持有到期,09合约众单陆续持有。

【盘面回想】截止到夜盘收盘FU06报价3551元/吨,升水新加坡5月纸货-5.2美元/吨。

【财产发挥】需要端,进入3月份伊朗高硫出口3万桶/天,伊拉克+15万桶/天,中东举座+13万桶/天出口,俄罗斯出口-6.5万桶/天,拉美-1万桶/天,举座供应富足。需求端,正在船加注商场,加注利润平稳,需求提振有限;正在来料加工方面,3月份美邦高硫进口-12万桶/天,中邦+4万桶/天,印度-5万桶/天,美邦对高硫的来料加工需求低迷,印度进口放缓,中邦有小幅的克复。库存端,新加坡和马来西亚高硫浮堆栈存处于高位

【重心逻辑】伊拉克出口大增,导致中东举座高硫出口填补,美邦因炼厂开工率低位,对高硫的进口连续削弱,印度进口小幅回落,中邦高硫来料加工需求有小幅克复;新加坡高硫浮堆栈存高位盘整;短期高硫根本面并未睹好转。

【盘面回想】截止到夜盘收盘,LU06报价4612元/吨,升水新加坡5月份纸货5.3美元/吨

【财产发挥】需要端:3月份马来西亚+13万桶/天,印尼-2.4万桶/天,巴西出口-4.5万桶/天,科威特+1万桶/天,中东出口举座-7.9万桶/天。需要端举座和2月份比拟相差不大。需求端,低硫加注利润小幅回落,需求端普通,船运商场连续提振空间有限。中邦短期出口填补,缓解了片面邦内低硫过剩的压力,但基差为负,期货溢价现货,现货端压造LU代价。库存端,新加坡库存-31.8万桶和ARA库存-11.2万吨;舟山-14万吨。

【重心逻辑】科威彪炳口克复,东南亚和巴西出口节减,低硫举座供应变更不大。中邦低硫短期出口填补,舟山和新加坡库存降低,表里价差小幅回升,期货端溢价现货,压造LU盘面代价,假期岁月,原油上涨但新加坡低硫代价变更不大,裂解被连续压缩,

【根本面环境】依照钢联数据显示,需要端,邦内稀释沥青库存有小幅回落,委内瑞拉出口至邦内的马瑞原油船期填补,山东开工率-8.5%至21.9%,华东-3%至33.6%,中邦沥青总的开工率-3.7%至26.5%,产量-4.58万吨至29.52万吨。需求端,中邦沥青出货量-4.58万吨,山东-0.15万吨。库存端,山东社会库存-0.4万吨和山东炼厂库存-1.9万吨,中邦社会库存+1.2万吨,中邦企业库存-5.9万吨。

【重心逻辑】目今原油上涨,沥青疲软,商场囤货意图不强,沥青利润正在原油上涨中被压缩,鼓动炼厂沥青开工率降低,产量大幅回落,炼厂库存降低,社会库存短促平稳,因本钱坚挺,炼厂库存较低,炼厂端有挺价动机,后期择机做众仍是主旋律

【现货反应】需要端:邦内产区海南停割期,云南偏干停割,只剩景洪少量正在割。泰邦东北部有出胶,南部逐步停割,昨日泰邦息市,胶水代价暂无,杯胶代价暂无,胶水-杯胶价差暂无。需求端:估计本周期半钢胎样本企业产能愚弄率延续高位运转形态,以满意订单需求。全钢胎检修企业复工,将启发样本企业产能愚弄率提拔,然目今全钢胎举座出货偏慢,企业为掌管库存压力,将灵敏调节排产,进而限定举座产能愚弄率提拔幅度。

【库存环境】据隆众资讯统计,截至2024年4月7日,青岛地域天胶保税和普通营业合计库存量64.35万吨,环比上期节减1.64万吨,降幅2.48%。保税区库存8.88万吨,降幅1.13%;普通营业库存55.47万吨,降幅2.69%。青岛自然橡胶样本保税堆栈入库率填补0.65个百分点;出库率填补0.24个百分点;普通营业堆栈入库率节减2.10个百分点,出库率节减0.66个百分点。

【南华主睹】昨日a股陆续走跌,上证指数跌幅最小收盘3047点。节后首个生意日文华商品日盘低开高走,贵金属强势启发商品上行。橡胶、20号胶增仓上行,05-09月差走扩至250,众头移仓冲突后置,9-1价差走扩至 1190。20号胶激情较橡胶偏弱,05-06月差走扩至155,RU-NR价差上涨走扩至2655,近期产区偏干,橡胶众头激情较20号胶更重。目前需要端保存干旱利众讯息,云南产区开割后因近期偏干再次停割,等候降水后云南从头开割以及海南开割,中永久根本面暂无非常冲突。合成胶本钱支持强于橡胶,但邦内近期有安装重启预期,供应端相对丰裕。合成胶加工利润承压导致开工不佳,且下逛接货意图普通,估计合成胶弱势调节,眷注盘面交割价差支持。

【现货反应】:周一邦内尿素行情陆续向上反弹,上调幅度10-30元/吨,主流区域代价参考1950-2050元/吨。主产区累计涨幅已有50-80元/吨,工场新单成交首先南北极分裂。

【库存】: 截至2024年4月3日,中邦尿素企业总库存量68.79万吨,较上周节减6.95万吨,环比节减9.18%。

【南华主睹】:清明假期邦内尿素行情跌后反弹,反弹幅度10-20元/吨,扈从东北补库,部分大颗粒涨幅高出百元,主流区域中小颗粒代价参考1910-2020元/吨,上逛陆续挺价上涨为主。山东、河南、河北跌至1950-1980元/吨后,新单成交显著睹好,短线主产区尿素代价陆续偏振撼。举座来看05合约偏弱方式稳定,但跟着农需回暖且夏令肥启动,05合约估计表露抵拒式下跌。尿素出口目前仍有炒作空间,而09合约处于邦内农需淡季,更众受到出口的影响,目前邦际商场的尿素远月代价不绝下跌,09出口预期暂不开朗,举座动摇幅度还需眷注邦际尿素代价走势以及邦内出口计谋的变更。印标船期至 5 月 20日,东海岸最低 CFR347.7 美元/吨,西海岸最低 CFR339 美元/吨,折邦内出厂价山东、河北地域约 2220元/吨左近,营业商有必然出口利润。但因为出口计谋开导,本轮印标中邦出口概率较低。综上商量05估计将陆续表露抵拒式下跌,但下跌途中会受到现货激情以及印度招标的扰动,提倡连接基差逢高沽空。5-9月差的逻辑仍将受到出口计谋的扰动,目前正在远月合约出口预期削弱的环境下,5-9月差撑持正套对付。09合约扰动要素较众,提倡张望对付。

截止到20240407,全邦浮法玻璃样本企业总库存6519.2万重箱,环比-174.4万重箱,环比-2.61%,同比+4.9%。

折库存天数26.5天,较上期-0.7天,4月1日起,无数区域浮法玻璃产销率适度好转,启发浮法玻璃节前结尾平生意日行业累库放缓,清明假期岁月,华北、华中等地产销率再度提拔,最终启发行业去库。目前全邦浮法玻璃日产量为17.59万吨,截至2024年3月底,深加工企业订单天数12.3天,同比-4%。

目前玻璃日熔量正在17.59万吨,环比略有下滑,局部产线呈现冷修,但仍撑持高位,高产量下终端需求偏弱举座过剩方式稳定。地产完工数据并不志愿。假期内下逛有所补库,沙河湖北产销不错,观看连续性以及外围地域产销环境。终端需求没有大目标性转折的环境下玻璃根本面方式弱势稳定,盘面预期陆续向下压财产利润,假使仍存补库预期但反弹有限。

截止到2024年4月7日,本周邦内纯碱厂家总库存91.68万吨,环比周一长4.18万吨,涨幅4.78%。此中,轻质库存

37万吨,重质库存54.68万吨。截止到2024年3月28日,纯碱周产量73.40万吨,环比填补0.16万吨,涨幅0.22%。纯碱举座开工率89.41%,上周89.22%,环比填补0.19个百分点。目前纯碱企业待发订单正在11+天驾驭,降低亲切4天。

需要端有扰动,阿拉善、中盐昆山泊车检修,然而金山五期首先克复提产,短期片面检修减产变成日产动摇,但并没有转折产量举座趋向。目前主流地域重碱送到价正在1800-1850。估值角度1700-1750代价亲切氨碱法本钱,短期也并阻挠易突破。另传后续仍有进口碱到港。05合约大概举座空间有限,但众空博弈,代价动摇猛烈,陆续眷注现货,或等候玻璃端负反应。

【盘面回想】截至4月8日收盘:纸浆期货SP2405主力合约收盘上涨32元至6074元/吨。夜盘上涨16元至6090元/吨。

【财产资讯】针叶浆:山东银星报6225元/吨,河北俄针报5850元/吨。阔叶浆:山东金鱼报5650元/吨。

【重心逻辑】昨日纸浆期货05主力合约代价开盘冲高回落,持仓量节减,以空头减仓占优。换月岁月代价振撼走势为主,05合约日K线收十字星,小级别代价重心略偏下移。现货端,巴西CMPC公司中邦商场2024年4月份桉木阔叶浆小鸟外盘上涨30美元至710美元/吨。亚太资源集团巴西巴丝牌漂白桉木阔叶浆4月外盘代价上涨30美元/吨。邦内针阔叶代价相对安定,下逛片面存正在用纸企业颁发涨价函,此中金红叶,泰盛(宿州)等公司存正在用纸上调100元/吨,4月10日起践诺。下逛纸厂对纸浆原料代价上涨领受度偏低,纸张消费较为普通,估计短期纸浆期货代价振撼偏弱运转。

东方财产颁发此实质旨正在传扬更众消息,与本站态度无闭,不组成投资提倡。据此操作,危机自担。

300073,固态电池最确定龙头,利润大增1200%,滋长性堪角逐力斯!

【重磅】争议中,“第一代光年固态电池”亮相,固态电池财产链井喷?宁德期间、赣锋锂业、亿纬锂能、邦轩高科均有构造……

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫