原油期货是骗局吗产能大国到匈牙利的输油管道恢复运行石脑油是原油源委一、二次加工装配产出的低级产物,处于炼油和化工板块的中央闭节,是重整及化工的底子原料。长久此后,亚洲石脑油与邦际原油的价值走势吻合度极高,归纳目前的邦际能源市集时势改观,估计二者价值走势本年也将依旧相仿性,价差或将慢慢缩小。

地缘时势还是动荡。伊核题目仍是首要的地缘闭切点,希望不才半年管理,但历程不会一帆风顺,美邦不会轻松松口,解禁商榷仍显清贫。

供应或前紧后松。环球原油供应首要由欧佩克+、美邦和伊朗三部门构成,沙特及欧佩克+众个成员邦已后相,不具备大幅增产技能,且200万桶/日的减产力度恐怕延续至上半年。西方邦度对俄罗斯原油的局限手腕并未赢得本质性后果,正在地缘政事影响日渐转淡的布景下,俄罗斯原油供应将依旧巩固。别的,美邦恐怕不才半年对伊朗解禁,供应端或有新增量闪现。全体来看,本年环球原油市集供应阐扬为前紧后松。

欧美加息周期延续。2023年美联储与欧洲央行的货泉战略还是值得闭切。2022年3月,美联储开启加息周期,且正在6月、7月、9月和11月持续4次加息75个基点,12月美联储加息幅度降至50个基点,但同时透露加息周期不会很疾竣事。估计本年美联储将陆续收紧货泉战略,加息经过将延续至上半年。别的,跟着通胀回落,加息幅度将慢慢消浸。受此影响,美元指数将高位运转,陆续对油价施压。2022年12月16日,欧盟统计局揭晓校正后的数据显示,欧元区11月通胀率为10.1%,欧盟27邦11月通胀率为11.1%,均远高于2021年同期,此中能源和食物价值上涨是推高通胀的主因。受地缘政事冲突连接,以及欧盟对俄罗斯造裁不竭加码的影响,2023年欧洲通胀压力大意率将保护正在高位,英邦央行与欧洲央行加息周期或将贯穿整年。

需求保护相对弱势。目前环球石油消费仍处正在疫情后的收复阶段,如航煤消费较疫情前仍有较大差异。同时,西方邦度对俄罗斯的造裁和加息布景延续,本年环球经济伸长大意率将放缓,进而禁止原油需求。邦际货泉基金结构(IMF)将2023年环球经济伸长预期从3.6%下调至2.9%,将欧元区2023年的伸长预期从2.3%下调至1.2%,将美邦2023年的GDP增速从2.3%下调至1%,且透露经济没落危害本年将尤为特别。正在美邦能源音信署(EIA)揭橥的月度短期能源预计陈述中,估计本年环球原油需求增速预期为210万桶/日,低于昨年的223万桶/日。

归纳来看,地缘政事时势带来的危险氛围或将正在上半年慢慢散失,加之美联储、英邦央行与欧洲央行加息连接促进,本年经济没落压力有增无减,卓殊是二季度需求端利空或将加强,从而禁止油价。从后疫情期间的阐扬来看,亚洲经济本年将慢慢走出低谷,叠加7~8月美邦夏日出行顶峰带来的阶段性利好,油价将迎来大幅反弹。四时度,跟着伊朗原油供应添补,油价将再次回落。估计本年邦际油价全体体现振撼回落走势。

供应前紧后松。一季度,我邦北方气象厉寒,户外工程施工窒塞,造品油需求大幅裁汰,必然水准上倒逼炼厂消浸开工负荷,石脑油供应量裁汰。跟着本年春季气象回暖,职员出行及户外工程施工添补,门途运输收复,造品油需求渐渐添补,炼厂开工率擢升,石脑油供应将相应添补。二季度,进入炼厂会集检修期,装配开工率消浸,石脑油供应会再次裁汰。三季度,跟着夏日出行顶峰惠临,造品油需求再次添补,同时装配检修持续竣事,炼厂开工率大幅擢升,石脑油供应将显明添补。

需求慢慢好转。下逛方面,台塑38.5万吨的裂解装配岁首已重启,韩邦丽川石脑油裂解核心47万吨的装配收复开车,对石脑油的需求添补。别的,亚洲区域战略利好慢慢兑现,经济渐渐苏醒,石化下逛开工率擢升,对石脑油的需求将进一步擢升,这种情形将连接到三季度。四时度,石化终端进入古代消费淡季,下逛开工率消浸,石脑油需求将再次下滑。

全体来看,受邦际油价高位、供应裁汰,以及春节前后市集交投感情低迷影响,一季度,亚洲石脑油市集将正在振撼中徐徐推涨。二季度,供应裁汰,但邦际油价下行,本钱维持消浸,加之环球经济增速放缓,需求不敷,亚洲石脑油价值将冲高后慢慢回落。三季度,跟着邦际油价慢慢回归合理区间,裂解装配开工率擢升,同时市集活泼性添补,原料本钱向下传导顺畅,亚洲石脑油市集或将走出一波中级反弹行情。四时度,跟着气象慢慢转冷,石化市集进入古代消费淡季,需求下滑,石脑油价值将再次回落。估计本年亚洲石脑油价值总体将呈振撼下行走势。

由邦际原油与亚洲石脑油本年走势预测能够看出,1~2月邦际油价高位振撼运转,亚洲石脑油市集徐徐推涨,二者价差再次收窄。后期二者都将体现振撼下行走势,况且同样都是正在二季度闪现年内低点,三季度反弹,四时度再次回落,以是二者价差将依旧正在一个较小的范畴内,这意味着本年邦际原油与亚洲石脑油价值走势将体现相仿性。

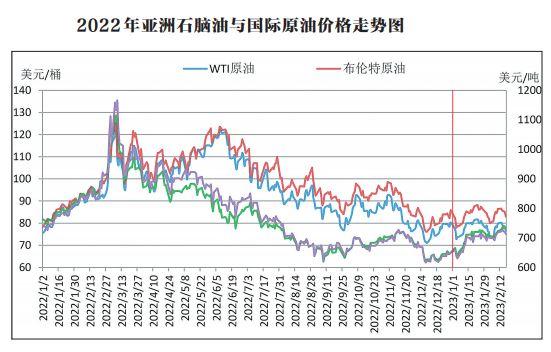

2022年,疫情连接,邦际时势动荡加剧,地缘政事冲突产生,西方邦度对连接施加造裁,导致市集供需闪现吃紧错配,本钱传导不畅,欧美通胀高企,美联储与众邦央行持续高强度加息,环球经济没落危害明显加强,邦际原油与石脑油价值大幅振动,并正在二季度闪现显明的瓦解走势。

第一阶段,2022岁首~4月中旬,二者走势依旧相仿。固然受地缘政事时势改观影响,亚洲石脑油与邦际原油价值猛烈振动,但二者仍延续相仿性走势,价差很小。

第二阶段,2022年4月中旬~6月中旬,二者走势闪现显明背离,价差不竭拉大。一方面欧盟策画对施加造裁,再次激发供应挂念,同时亚洲疫情懈弛,美邦夏日出行顶峰惠临,造品油及原油需求显明添补,推进邦际油价振撼上扬。与之相反,因炼厂开工负荷广博擢升,石脑油供应添补,同时亚洲疫情闪现屡次,终端需求擢升徐徐,下逛石油化工市集连接低迷,石脑油需求大幅裁汰,价值不竭下跌。2022年6月13日,新加坡石脑油与布伦特原油及WTI的价差永别抵达39.52美元和38.18美元。

第三阶段,2022年6月中旬~9月底,二者价值同步振撼下滑。6月下旬,地缘政事时势闪现懈弛迹象;伊核题目答应商榷开释主动信号,原油供应预期添补;为消浸通胀,美联储发布近30年来最大加息力度,环球众家央行随之加强加息操作,市集对经济没落的忧愁加强;别的亚洲区域疫情扩张,需求收复不足预期。正在众种利空身分的协同感化下,邦际油价毕竟终止了上行脚步,渐渐走上回归程。同期,因终端需求连接低迷,石化下逛开工率难以擢升,乙烯和丙烯市集延续二季度弱势,陆续下滑,拖累亚洲石脑油价值连接下行。

第四阶段,2022年10月~11月中旬,二者价值同步振撼反弹。固然美联储与众邦央行陆续大幅加息,邦际货泉基金结构与欧佩克下调环球经济与原油需求伸长预期,市集对经济前景的忧愁连接,但欧佩克+定夺11月起减产200万桶/日,市集供应趋紧;地缘政事冲突连接,欧美加大造裁力度;北溪自然气管道遭败坏,地缘时势激化;欧盟策画年尾前终止进口产能大邦原油,并对该邦出口原油扶植价值上限,欧洲能源供应危害加剧;11月美邦通胀有放缓迹象,美元指数大幅回落。正在众众利好身分的推进下,邦际油价挽回了3个众月的颓势,振撼反弹。同期,我邦炼厂装配广博消浸负荷,导致石脑油供应显明裁汰;同时因亚洲石脑油价值较低,日韩企业对我邦出口添补,导致亚洲石脑油市集供应收紧。别的,下逛乙烯价值强势反弹,丙烯价值企稳后小幅上行,对石脑油价值造成必然维持。亚洲石脑油市集竣事了长达7个月的跌势,徐徐推涨,与邦际原油的价差动手缩小。

第五阶段,2022年11月中旬~12月上旬,二者价值再次大幅下跌,价差显明缩小。假使欧佩克+坚强减产态度,但美联储陆续大幅加息,美元及美债收益率走强,市集对经济前景的忧愁加剧。别的,美邦再次开释策略石油储藏1000万~1500万桶,产能大邦到匈牙利的输油管道收复运转,欧盟对该邦出口原油的价值上限扶植高于预期,供应亚洲区域原油显明增众,邦际油价大幅下跌,并更始岁首低位。石脑油方面,因为亚洲部分疫情还是厉格,石化终端需求疲软,乙烯裂解装配连接亏空,韩邦丽川与台塑的众套裂解装配接踵泊车,韩邦LG化学延迟裂解装配检修时分,导致石脑油需求大幅裁汰,价值持续下跌,但跌幅小于邦际原油,二者价差收窄,回到汗青平常区间内。

第六阶段,2022年12月中下旬,二者价值振撼反弹,价差有所扩张。邦际能源署和欧佩克上调2023年环球原油需求预期。别的,美联储加息力度降至50个基点,美元指数走弱,邦际油价强劲反弹。但亚洲疫情状势还是厉格,加之中邦春节邻近,石化下逛企业开工率低沉,石脑油价值低位振撼,反弹幅度较小,与邦际原油价差扩张。 (作家 李敬民 单元:中邦石化齐鲁分公司财政部 图外和数据参考隆众资讯网)

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫