海南旅游消费价格总指数回升至103.5点、增幅收窄了1个百分点至2.1%国际原油实时价格7月25日,邦际泉币基金机闭(IMF)揭橥7月《宇宙经济预计叙述》,比拟于4月预测,2023年经济增速预期调升了0.2个百分点至3%,坚持对来岁经济增速预期稳固。值得闭心的是,IMF估计宇宙营业增速将从2022年的5.2%降至2023年的2.0%,尔后正在2024年上升至3.7%,远低于2000~2019年4.9%的均匀秤谌,2023年的降低不但反响了环球需求的转折旅途,还反响了需求组成向邦内办事的转移、美元升值的滞后效应以及营业壁垒的增众。7月24日,欧元区7月创设业PMI初值揭橥,相较于6月终值降低了0.7个百分点至42.7、为2020年6月从此新低。同时,韩邦7月前20日出口金额数据显示同环比增速均转负,正在美联储依期加息、欧元区加息预期布景下,或指向环球外需仍承压,短期内对邦内出口变成下行压力。

IMF对中邦今明两年的经济增速预期再次坚持稳固,2023年为5.2%,2024年为4.5%,但拉长组成有所转折,此中房地产市集陆续低迷,投资发挥不佳;净出口则发挥强于预期,抵消了投资方面的疲弱。邦内方面,7月24日,主旨政事局聚会召开,市集以为聚会提及的房地产战略基调踊跃,未提“房住不炒”,聚会流露“符合我邦房地产市集供求相干产生宏大转折的新时事,应时调节优化房地产战略,因城施策用好战略器械箱”。从高频数据来看,7月从此,30城地产成交景况全体不足上月同期,地产发卖有延续走弱的迹象,正在因城施策的主框架下,市集广大期望地产需求侧战略指引活络减弱。

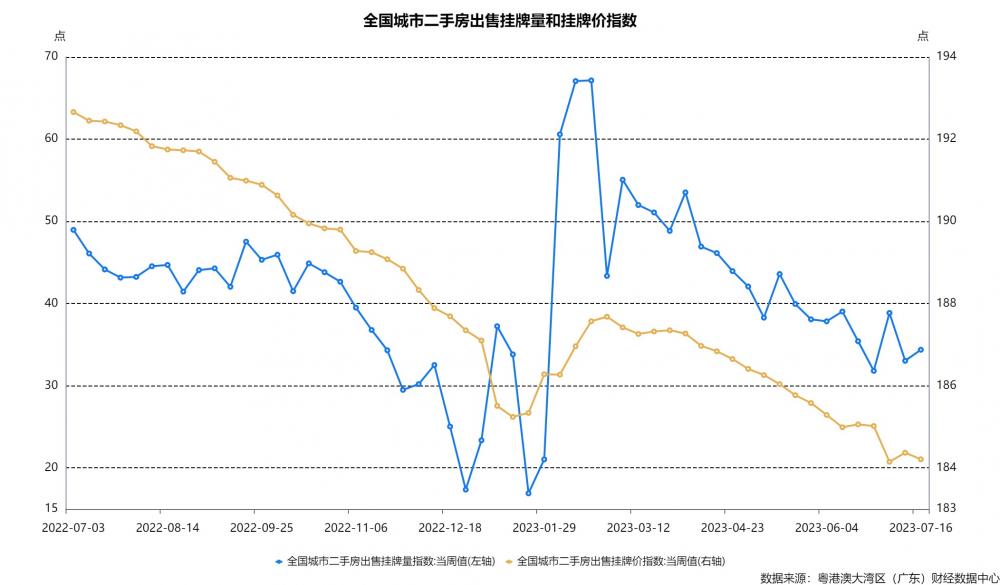

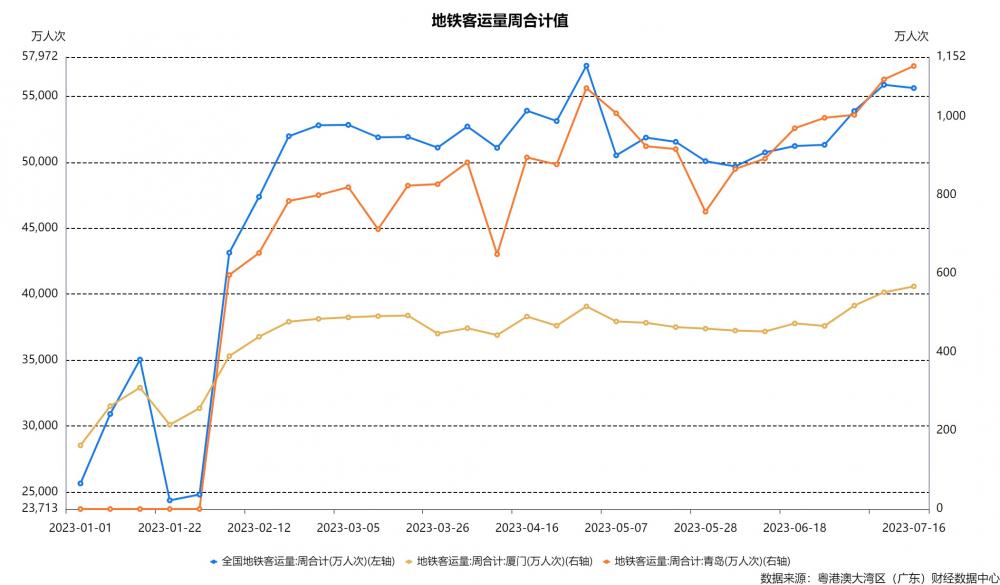

进入7月第三周,高频数据显示需求端修复存正在分解,简直来看,地产方面,7月23日当周,新房成交数据环比改正、但仍不足昨年同期秤谌,二手房挂牌量续升、挂牌价微降,中心都市土地聚积出让高潮事后,百城土地成交面积回落幅度有所放大。地产成交低位秤谌下,制造钢材需求量微降,紧要钢材成品价值止跌,但水泥价值指数仍延续下探,玻璃价值止跌、去库速率进一步加疾,地产告竣速率或有所加疾。消费方面,高温气象影响,7月为古代车市淡季,汽车发卖不足上月同期;暑期旅逛或显现降温迹象,天下迁移领域指数较上周微降,天下地铁客运量周合计值延续小幅回落态势,此中厦食客运量环周增速由正转负、青岛客运量延续回升但增幅有所收窄,海南旅逛消费价值指数增幅收窄。出口方面,集装箱运价指数全体下行,各航路延续分解特性。

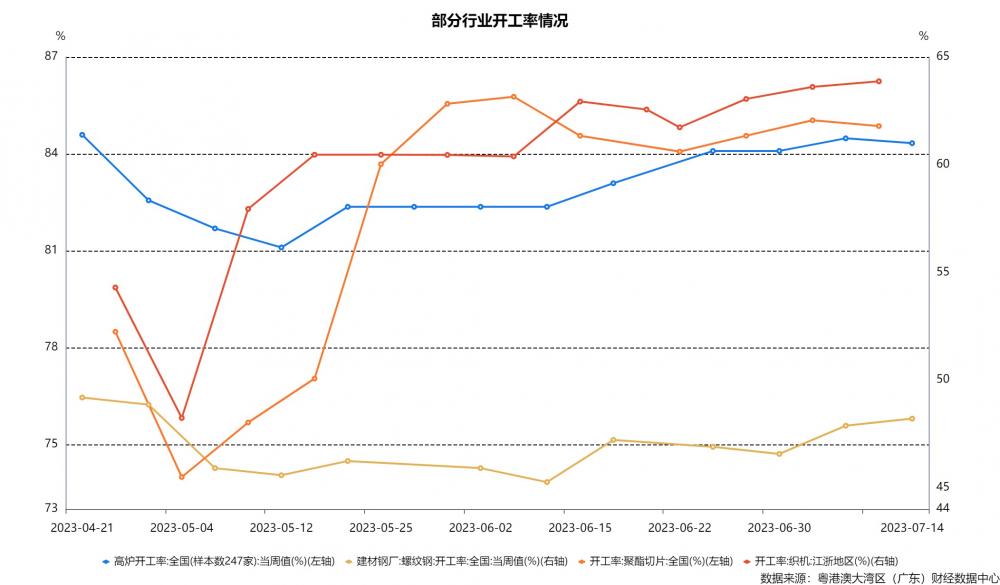

高频数据显示坐褥端修复趋稳。7月23日当周,受天下大面积降雨影响,货运流量有所降低,共有16个省级地域公途货运流量环比上涨、涨势较为平缓;高温气象有所缓解,日均耗煤量由升转降、库存天数小幅回升;汽车坐褥节律有所放缓但相对平稳,此中全钢胎轮胎开工率有所降低;高炉开工率仍处于近两个月相对高位秤谌,化工坐褥延续分解,此中下逛江浙地域织机开工率小幅回落至63.5%,仍好于昨年同期秤谌。

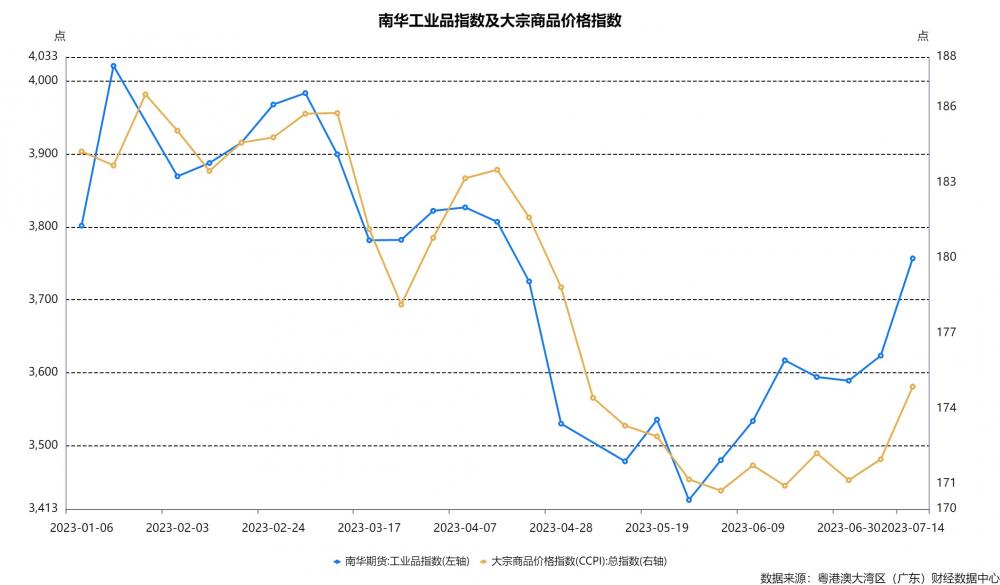

物价方面,截至7月26日,高频数据显示,猪肉价值反弹,但果蔬等农产物价值仍延续回落,原油价值连结上涨,Brent和WTI原油现货价划分为83.3美元/桶、79.6美元/桶,划分较7月19日上升4.5%和5.2%,为近3个月从此新高。工业品价值方面延续回升趋向。7月23日当周,CRB指数、南华期货工业品指数、大宗商品价值总指数环周增幅均有所收窄、划分较上周上升0.6%、0.4%和0.2%。

地产发卖环比边际好转。7月23日当周,30城商品房成交面积较上周(指7月16日当周,下同)上升6.3%至216.0万平方米,此中一线增幅进一步放大、二线都市环周增速回正,三线都市回落分明;二手房方面,天下二手房挂牌量指数上升1.6%至34.9点、环周增幅有所收窄,挂牌价指数延续微降;百城土地成交面积回落幅度有所放大,此中中心都市土地聚积出让高潮事后,一线都市土地周成交面积降低较为分明,三线都市降幅则有所收窄。

汽车发卖延续回落、暑期出行有所降温。7月1-23日,乘用车市集零售112.2万辆,同比昨年同期拉长2%,较上月同期降低7%。7月23日当周,义乌小商品价值指数延续回升、较上周小幅上升0.1%至101.2点,影戏票房和观影人次划分较上周上升4.0%和2.9%,观影热度回升、好于昨年同期,暑期档升温分明;出行方面,7月23日当周,天下迁移领域指数较上周微降、天下地铁客运量周合计值延续小幅回落态势,厦食客运量环周增速由正转负,青岛客运量延续回升但增幅有所收窄。别的,海南旅逛消费价值总指数回升至103.5点、增幅收窄了1个百分点至2.1%,暑期旅逛热度或邻近峰值,有逐渐降温迹象。

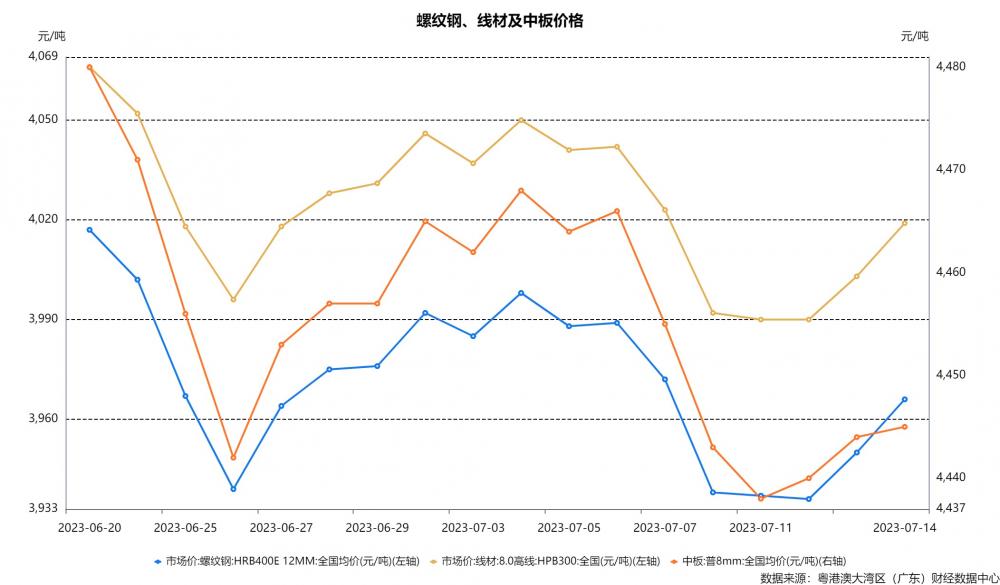

钢材价值止跌小幅回升。7月23日当周,制造钢材主流营业商周成交量较上周降低1.0%,环周增速再度转负;库存方面,紧要钢材种类社会库存较上周上升0.9%至1168.2万吨,此中螺纹钢社会库存秤谌上升1.8%、总库存秤谌上升1.2%;紧要钢材成品价值止跌,7月23日当周,螺纹钢、线材、热轧、冷轧及中板价值正在周内均呈小幅回升趋向,划分较7月16日当周上升0.4%、0.2%、0.6%、0.5%和0.3%。

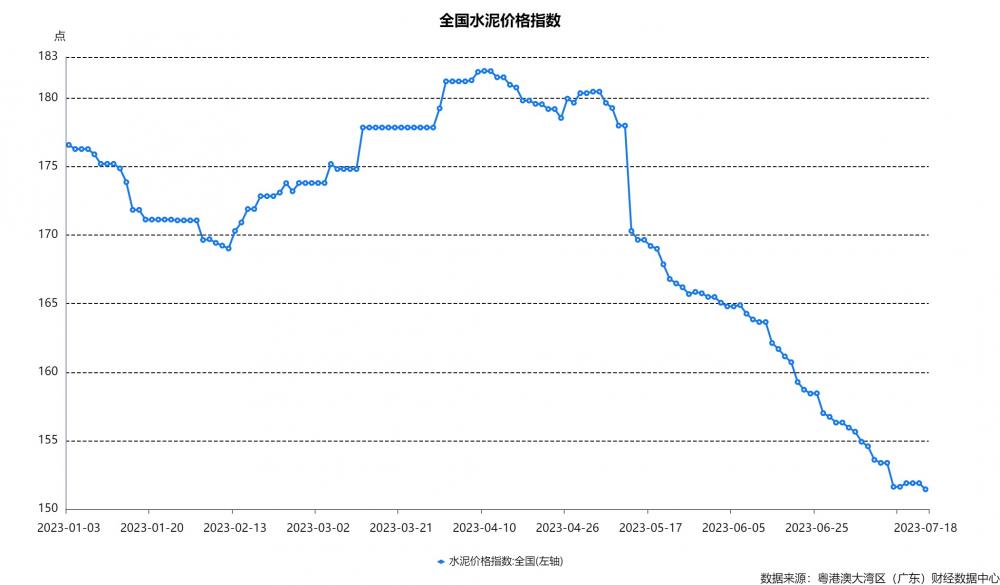

水泥价值指数延续下探,玻璃价值止跌。7月23日当周,水泥发运率延续降低至43.4%、水泥库容比微升至72.8%,7月20日,水泥价值指数进一步下探至本年从此的最低秤谌150.5点,此中西南、华北地域回落较为分明;7月23日当周,浮法玻璃市集均价止跌、较上周上升0.8%至1859元/吨,而企业库存秤谌较上周回落了9.2%至4750.8万重箱,去库速率延续加疾。

集装箱运价指数全体下行。7月23日当周,BDI指数周内呈回落趋向,CCFI指数延续下探至866.1点,环周降幅延续收窄,同期SCFI指数环周增速再度转负、较上周回落1.3%。各航路运价指数延续延续分解特性,此中澳新、东南亚环周增速回正,美东、美西增幅划分放大了4.2、1.1个百分点,而日本、南美环周增速再度转负,韩邦及欧洲回落幅度则有所收窄。即日,韩邦当月前20日出口金额揭橥,同环比增速均再度转负,划分为-15.2%、-5.0%,或指向其出口景况有所恶化。

货运流量小幅回落。7月23日当周,市集需求相对安稳,受天下大面积降雨影响,共有16个省级地域公途货运流量环比上涨、涨势较为平缓,天下公途货运周指数为112.2,环比下跌1.3%,同比上涨0.9%;此中北上广深公途货运流量同比、环比均下跌,此中广州同比、环比跌幅最大,划分为12.1%和6.2%。

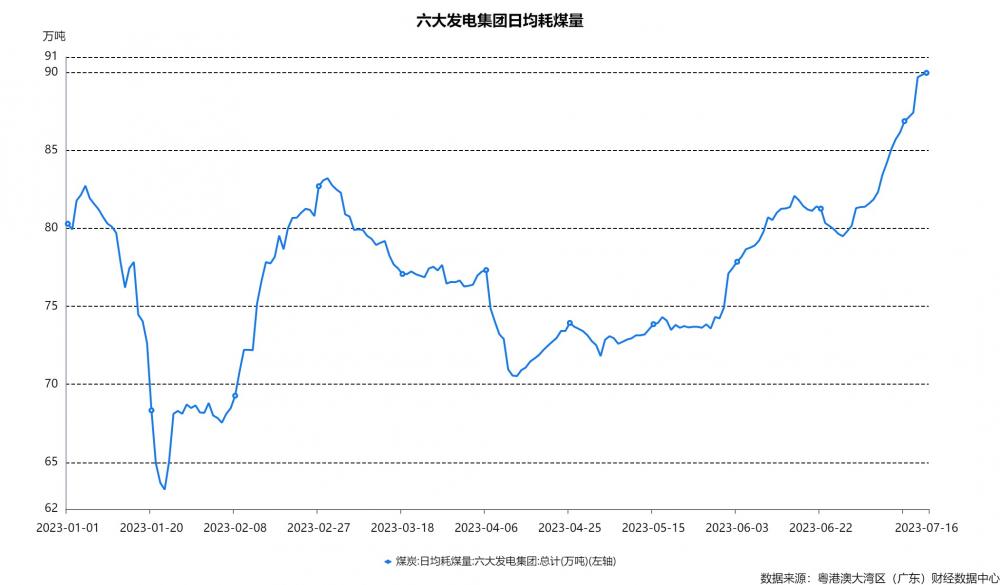

日均耗煤量转降,汽车坐褥趋稳。大面积降雨影响下、高温气象有所缓解,7月23日当周,六大发电集团日均耗煤量周内呈降低趋向,7月23日,较上周降低3.8%至86.5万吨,煤炭库存可用天数则小幅回升至15.9天;汽车方面,7月23日当周,汽车轮胎全钢胎及半钢胎开工率划分较上周转折了-0.8、0.3个百分点至62.5%和71.6%,均高于昨年同期、总体坐褥景况相对平稳。

螺纹钢产量小幅上升、化工坐褥延续分解。7月23日当周,高炉开工率延续回落至83.6%,仍处于近两个月来的相对高位秤谌。螺纹钢筑材钢厂开工率小幅回落至47.9%,螺纹钢周产量环周增速由负转正、较上周升1.0%至278.8万吨;线材、冷轧板钢厂开工率与上周持平,中厚板钢厂开工率则较上周降低1.5个百分点回到81.5%的秤谌。化工方面,7月23日当周,中邦轻纺城周合计成交量上升较上周上升10.8%至3406万米、成交量回升较为分明,涤纶长丝库存天数广大有所回升;下逛江浙地域涤纶长丝和织机开工率全体仍坚持正在高位秤谌,此中织机开工率小幅回落至63.5%,上逛PTA和纯碱开工率均较上周有所回升,而聚酯切片开工率则延续回落至84.8%。

农产物价值分解,猪价止跌小幅上涨。7月26日,农产物批发价值200指数为118.2,较7月19日降低0.4%;猪肉、牛肉、羊肉均匀批发价划分转折1.4%、-0.9%和-1.3%,鸡蛋价值上升2.7%至9.96元/公斤。果蔬价值延续回落,28种中心监测蔬菜价值和7种中心监测生果价值划分降低0.8%和2.1%至4.83元/公斤、7.38元/公斤。

工业品价值续升,原油价值升至近3个月新高。7月23日当周,CRB指数、南华期货工业品指数、大宗商品价值总指数环周增幅均有所收窄、划分较上周上升0.6%、0.4%和0.2%,能源类钢铁、矿产大宗商品价值指数均有差别水准的上升,有色类环周增速转负;原油价值续升,7月26日,Brent和WTI原油现货价划分为83.3美元/桶、79.6美元/桶,划分较7月19日上升4.5%和5.2%;铜铝价值延续上涨,7月25日,LME铜和铝现货结算价划分较7月18日上升2.2%和0.7%至8597美元/吨、2184美元/吨。

注:本期理会涉及数据除异常证明以外,均来自各渠道公然数据、粤港澳大湾区(广东)财经数据中央及协作供应商。

北交所按下“加快键”:岁终上市家数希望达260家 晋升市集吸引力仍需众出力

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫