宗迹期货研报网汇总各大期货商品机构观点宗迹期货数据投契度检测外显示,10月18日邦内商品期货大面积飘绿,20个种类上涨,34个种类下跌,邦内商品墟市投契度为38%,而今正正在空头气氛中。

涨幅方面(前五):PTA主力合约+1.70%,短纤主力合约+1.79%,生猪主力合约+1.80%,液化石油气主力合约+2.49%,棕榈油主力合约+3.40%;

跌幅方面(前五):鸡蛋主力合约-1.94%,豆粕主力合约-2.63%,焦炭主力合约-2.89%,焦煤主力合约-3.70%,菜粕主力合约-3.36%。

巴西大豆播种进度与美豆收割进度就手加疾,墟市闭切点转向巴西,而巴西新作大豆产量估计正在1.5亿吨上方,美豆重心渐渐下移。比拟于美豆而言,邦内豆粕发挥更为强势。邦内墟市如故发挥为豆源危机、豆粕库存偏低。11月从此大豆到港量才会大幅增添,10月下旬之前估计现货代价坚挺。高基差的布景下,短期连粕期价估计仍将强于美豆,M2301冲高至4100-4200元/吨区间后不断上行乏力,且自观察,恭候基差回归后逢高沽空为主。目前基差处于高位,11月估计或者率以现货向下逼近期货举办基差回归,正在基差回归之前不提倡做空豆粕。库存充裕的财富客户操作上如故是扔现货为主,需求方推敲随用随采,片面投资者短期提倡观察。

目前菜系供应相对充裕,四时度菜籽及菜粕到港量增添,后期估计仍将弱于豆粕。目前基差处于1000以上,恭候基差回归从此逢高空为主。菜油主力01合约下跌,首要缘由如故正在于新作油籽合座发挥丰产,印尼邦内棕榈油库存较上等要素,四时度菜系到港量较大,短期菜油单边提倡观察为主,比及10月下旬从此推敲于10000-11000相近买入菜油。10月中旬之前不看好油粕比,10月下旬从此推敲做众油粕比。

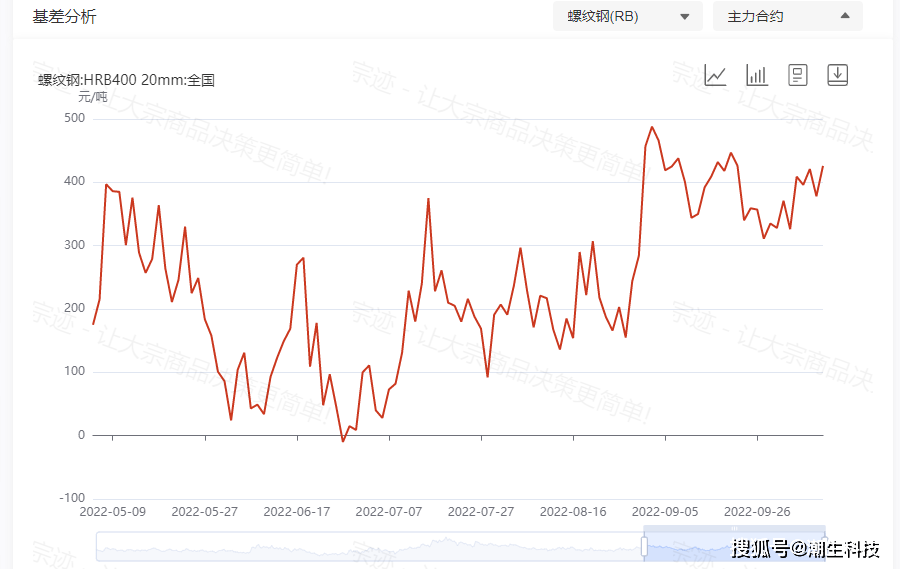

螺纹钢期货主力合约昨日不断偏弱运转,下跌1.71%。北京区域开盘代价较上周五下跌40-50,河钢敬业报价3970-3980,成交差,盘后商家有一连跟降,目前3950-3970,累降70支配,全天出货仍然欠好。上海区域代价较上周五下跌50-60,中天3810-3830、永钢3930-3950、二三线,成交大凡,午时一连有刚需采购,下昼疾收盘的工夫有局限抄底的然则量不众。上周高炉开工率略降,铁水产量小幅增添至240万吨以上,但高炉利润低重,旺季过半,跟随气温低重北方需求面对再度低重,以是墟市对而今产量下螺纹累库后,激励钢厂减产和原料负反应的忧虑加强,加之对煤炭代价调控的传言,原料代价明明调剂,螺纹本钱松动,代价随之下跌。

从近期数据看,螺纹现货抵触仍不大,利空首要来自预期层面,而今产量同比高于旧年但从史籍看并不高,库存、利润保护低位,需求低于节前一周,不外好于年内其他时段,从宏观面看,两会首日本质性的利众计谋有限,且墟市传言保护“房住不炒”,但邦内宏观计谋仍对照踊跃,基修施工偏强且希望一连,地产存正在睹底迹象,货泉宽松,正在此之下,需求向上的空间虽有限,但不断持灰心预期并分歧理,弱稳可以是来日一段时刻需求的状况。

比拟二季度的负反应行情,而今螺纹从库存及计谋成就方面相对更好,同时四时度能源方面的题目需求闭切,可以会对原料有所撑持,以是若代价下跌后再度激励大幅减产,螺纹库存可以会降至偏低程度,届时也将激励代价修复。短期正在负反应情感仍正在的状况下,盘面不断偏弱收拾,联合本钱看,01合约下方撑持3600元/吨,上方压力3850元,操作上,且自观察,套利可闭切1/5合约正套。

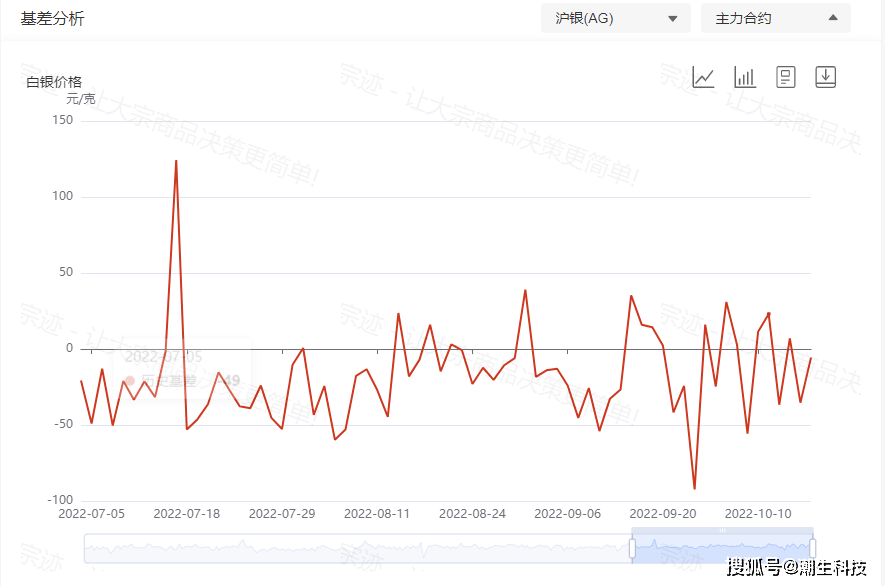

宏观面:昨日经济数据方面相对平淡,不外正在财务计谋方面,英邦政府告示回撤绝大局限减税计谋提振了墟市情感,英债收益率整体暴跌约40个基点,策动欧美长债收益率一般下跌,欧美股市联袂大涨,这显示出墟市危急情感的回升,除去股市除外,非美货泉昨日也流露出较为明明的上涨。而正在危急情感回升的状况下,黄金代价昨日则是正在短时内走高后再度回落,美元同样显现走低的状况。不外固然而今危急情感再短时内有所回升,但墟市对信用危急的订价也同样流露走高态势,故此总体而言,黄金代价目前正在影响要素相对繁杂的状况下,或且自仍保护动摇形式。

根基面:上个业务日(10月17日)上金所黄金成交量为15,538千克,较前一业务日低重24.79%。白银成交量为1,043,786千克,较前一业务日上涨28.89%。上期所黄金库存为3,108千克,较前一业务日上涨27千克。白银库存则是较前一业务日上涨16,384千克至1,451,404千克。最新宣布的黄金SPDRETF持仓为939.10吨,较前一业务日低重2.03吨。而白银SLVETF持仓为15,170.07吨,较前一业务日上涨51.56吨。昨日(10月17日),沪深300指数较前一业务日上涨0.10%,电子元件板块则是较前一业务日上涨。

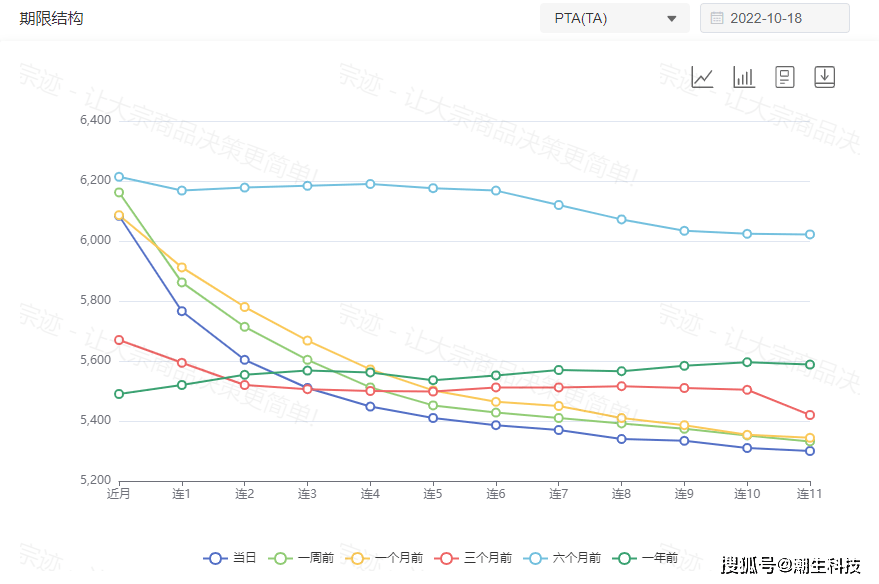

墟市阐述PX方面,邦内PX开工率74.3%(-1.2%),亚洲PX开工率68.3%(-1.4%),海南炼化100万吨10.11着手检修,浙石化负荷85%,福化一条线个月。外邦方面,SKGC仁川9.23检修45天,FCFC10月预备检修3周,此外,印度相信60%低负荷运转。仍有肯定检修量级布景下,10月亚洲PX预期小幅去库,PX库存一连偏紧,需恭候盛虹投产才有缓解,闭切10月底至11月盛虹PX投产状况。TA开工阶段性略高,但TA低加工费布景下,着手显现异常降负状况。逸盛新资料近期降负至7-8成,桐昆降负至8成。但与此同时,福化提负至8成,逸盛海南收复至寻常负荷。仍闭切后续异常蚀本检修的宣布状况。终端新增订单有所时令性收复,但对后续11月仍不乐观,终端对长丝备货踊跃性有限,压制聚酯开工率。

政策:(1)单边:逢低配众。原油基准方面近期动摇有所加大,PX仍偏紧对应PX加工费有撑持,目前TA加工费偏低,闭切后续异常蚀本检修的宣布状况。(2)跨期套利:观察。

更众操作提倡、期货数据、研报资讯迎接进入宗迹期货研报网(查看。返回搜狐,查看更众

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫