香港股市交易规则即A与B无任何交集商品订价权商酌具有紧张的实际意思和表面价格。我邦固然商品商场范围广大,但正在订价权方面仍生活必然不敷。通过商酌邦际商场,连系我邦实践境况,考虑怎么提拔我邦正在商品订价权方面的名望,对待鼓吹我邦经济高质料成长具有紧张意思。

跟着环球经济的深切成长,商品期货商场渐渐展现出品种众元化、成效众样化、影响杂乱化的特性。期货商场具有价钱发掘的根基成效,这也奠定了期货商场的订价权效率。

因同类期货商品往往正在环球众个邦度的来往所上市来往,价钱分歧便由此形成。以棉花为例,中邦的郑棉期货合约、美邦的ICE2号棉花合约、印度的MCX棉花合约等,配合组成了环球棉花商场的价钱动态。

本文以棉花期货行为商酌我邦大宗商品邦际订价权的样本。我邦事环球要紧的棉花坐褥邦与消费邦。依照USDA的数据,2023/2024年度我邦棉花产量为598.7万吨、消费量为828.2万吨,均居环球首位。外面上,我邦棉花工业供需双强,应左右邦际棉花订价权,但实践上,环球前五大棉花主产邦更加是美邦正在环球棉花商场具有较谎话语权,郑棉价钱与美棉价钱的相干系数长时候高于0.8,美棉价钱走势对郑棉价钱更动具有紧张参考性。2024年,郑棉期货上市20周年,跟着来往、交割等症结的络续完竣,我邦棉花订价权邦际影响力渐渐巩固,以棉花为样本商酌我邦大宗商品邦际订价权具有代外性。

价钱的酿成是众种成分互相效率的结果。此中,供需合联是期货价钱酿成的根蒂。供需合联的蜕变直接影响价钱的震荡。预期与套利归纳定夺论考虑了来往者的商场预期和套利举止怎么配合影响期货商场价钱的酿成。正在期货商场中,来往者的预期和套利举止是互相相合、互相影响的,二者配合塑造了商场价钱的走势和震荡。

预期正在期货商场中饰演着至合紧张的脚色。来往者的预期是基于对他日商场走势的推断和预测,是其决定和举止的驱动力。来往者的预期直接影响来往决定,当来往者广泛以为某一商品价钱将上涨时,他们会填补采办需求,帮推价钱上涨;反之,当广泛看跌时,会填补卖出压力,帮推价钱下跌。

套利举止也是期货商场不行或缺的一环。以套利为目标的来往者通过商场价钱分歧举行生意来往,以获取利润。套利举止有帮于商场价钱回归合理秤谌,避免价钱显露彰着偏离。套利举止通过商场安排机造,对价钱酿成起到必然的安定效率。同时,套利举止有帮于进步商场的效力和滚动性,鞭策商场的不乱运转。

预期与套利归纳定夺论夸大了来往者的预期和套利举止之间的互相效率和归纳影响。来往者的预期影响其举止,而套利举止通过商场机造对价钱举行安排,使价钱更趋合理。

商品价钱运转的内正在逻辑正在于对商场消息以及来往者心绪的反应。商场巨细、消息通报速度和来往者心绪的分歧会导致各个商场价钱有所分歧。正在期货商场中,来往者心绪可能分为理性部门与非理性部门。理性部门指来往者会依照本身所左右的消息对期货价钱举行推断,形本钱身的价钱预期,同时会跟着消息的更新络续调治本身预期。非理性部门被视为理性来往者价钱预期与实践期货价钱之间的体系性偏向,这种心绪会明显影响商场价钱震荡。区别商场的范围、消息量和消息通报效力生活分歧,来往者正在各自商场中获取的消息也各欠好像。来往者的局部来往偏幸亏区别商场表里也有所区别。依照区别期货商场消息通报效力以及来往者特性的区别,可概括为如下情状:

现象一:商场A与商场B消息割据,即A与B无任何交集。此时A与B两个商场间的消息无法通报。行为单独的两个商场,A商场价钱PA与B商场价钱PB无任何相合性,订价权便转换为狭义订价权观念。但就实际境况而言,跟着消息本事的深切成长,跨商场间消息齐全割据的表象愈发少睹。

情状二:消息传达速度AB,若此时来往者心绪同等,因A商场来往者较速左右消息,A商场价钱反应效力更高,此时订价权正在A商场。

情状三:消息传达速度AB,若此时A听从B,但因为A所左右的消息水平高于B,行为一个理性来往者,A不会听从B的投资提倡,此时与假设条款相悖。假设条款不造造,只可是一种非理性的商场举止,正在平常商场中根基不生活。若B听从A,此时B商场的价钱很洪水平上受到A商场价钱走势的影响,订价权正在A手中。

情状四:消息传达速度A=B,若此时来往者心绪同等,因A商场与B商场各条款齐全同等,故PA与PB相互影响,两边订价权相当。

情状五:消息传达速度A=B,但来往者心绪分歧。若A听从B,B期货商场来往者平凡,非理性部门形成的体系性偏向更容易被校正,尽管A、B期货商场消息量相当,A期货商场来往者依然更应承自负B期货商场所反应出的价钱消息,订价权正在B。

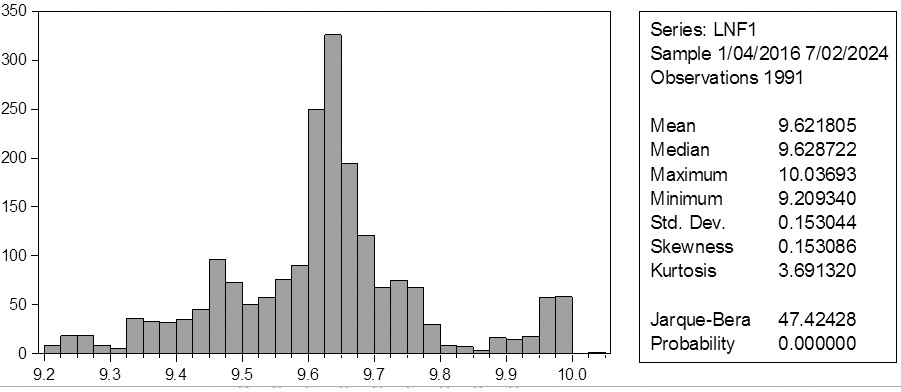

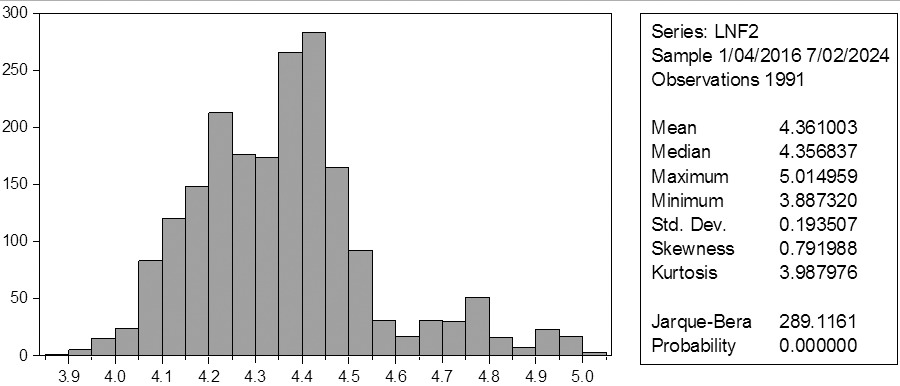

本文以郑棉主力合约和ICE2号棉花主力合约收盘价为商酌样本,时候畛域抉择为2016年1月4日至2024年7月2日,推敲到邦表里节假日来因,实践来往日有所区别,为巩固可比性,故只保存统一来往日的数据,最终取得有用数据1991组。用F1透露邦内期货数据,用F2透露外洋期货数据。为肃清异方差性,低浸数据的短期震荡,巩固可比性,对F1与F2举行对数化管理,取得LNF1与LNF2,一阶差分跋文为LNF1与LNF2。

LNF1与LNF2均不具有正态散布特性,此中LNF1的尺度差为0.153044,小于LNF2的尺度差0.193507,评释LNF1的价钱震荡性更小。正在举行协整检讨之前,先检讨样本时候序列是否为同阶单整序列。ADF检讨结果如下外所示:

由外可知,LNF1与LNF2的ADF值均大于临界值,评释两组时候序列均担心定,但其一阶差分序列LNF1与LNF2通过ADF安定性检讨,也许生活协整合联。

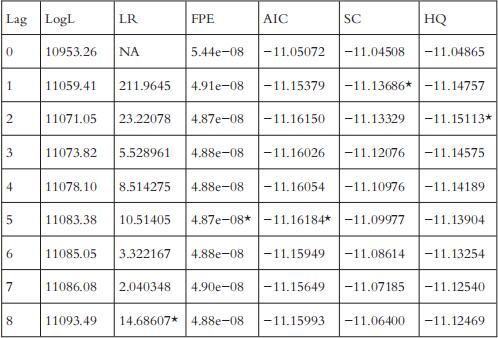

依照最优滞后阶数确定结果以及AIC轨则,可能确定最优滞后阶数为5阶,之后举行Granger检讨,可能取得:DLNF1不是DLNF2的格兰杰来因的P值为0.126,大于0.05,可睹正在5%的明显性秤谌下,不行拒绝原假设,即DLNF1不是DLNF2的格兰杰来因;DLNF2不是DLNF1的格兰杰来因的P值为7.E-41,小于0.05,可睹正在5%的明显性秤谌下,可能拒绝原假设,即DLNF2是DLNF1的格兰杰来因。这评释,美棉期货价钱更动有帮于解说郑棉价钱更动的来因,订价上风仍正在美棉。

因为前文曾经确定最优滞后阶数为5阶,故正在竖立VAR模子时以滞后5阶行为尺度,来确定表里棉价钱VAR模子方程:

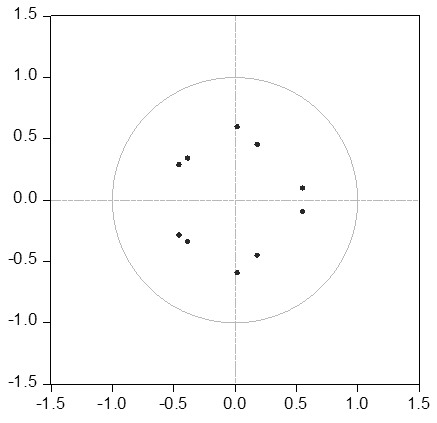

由单元根检讨结果可知,该模子特性众项式单元根的模均小于1,登位于单元圆内,故该模子是安定的。接下来引入VECM模子,这是对历久平衡合联短期偏离的校正。经调治后的VECM模子方程为:

该模子讲明对郑棉期货价钱的对数值序列而言,价钱短期的偏离以历久协整合联的速率0.35521举行收敛,也评释美棉期货价钱是郑棉期货价钱更动的格兰杰来因。依照公因子模子估量的美棉价钱发掘功勋度为25.99%。若缩短样本时候,将样本时候肇端点设备为2019年,反复上述步调,则估量出美棉价钱发掘功勋率为17.65%,这评释美棉的邦际订价权影响力正在削弱,而郑棉的邦际订价权影响力正在络续巩固。

本文以棉花期货为样本,就中美棉花邦际订价权打开商量,应用VECM模子得出结论。固然美邦仍正在棉花邦际订价权中霸占上风,但近年来美棉的订价权影响力正在削弱,而郑棉的订价权影响力正在络续巩固。本文就提拔我邦大宗商品订价权提出以下提倡:

其一,巩固商场消息本事化妆备是提拔邦内大宗商品期货商场邦际订价权的有用技术。跟着消息本事的飞速成长,商场消息的获取、传输和管理曾经变得加倍便捷和高效。邦内大宗商品期货商场应巩固消息本事化妆备,进步商场消息的搜聚、整合和传达效力,优化来往体系和危机处理体系,提拔商场的来往速率和来往效力,为来往者供给加倍便捷和高效的来往任职。巩固消息本事化妆备,可能提拔商场的邦际化秤谌和竞赛力,吸引更众邦际来往者列入进来,进而鼓吹商场的邦际化历程。

其二,鼓吹邦际化历程、竖立邦际化结算编制对提拔邦内大宗商品期货商场的邦际订价权至合紧张。正在环球化的金融商场境况下,邦际化的结算编制曾经成为大宗商品期货商场成长的肯定趋向。通过与邦际要紧结算机构配合,邦内大宗商品期货商场可能借帮其环球化的影响力和资源上风,竖立起加倍高效便捷的跨境结算通道。跨境结算通道不单可能杀青资金的急迅滚动和结算,并且可能低浸来往本钱和危机,为邦际来往者供给加倍方便的来往境况和更众的投资机遇。通过与邦际要紧结算机构配合,邦内大宗商品期货商场可能吸引更众的邦际来往者列入进来。邦际来往者的列入不单可能填补商场的滚动性和生动度,并且可能为商场带来更众的资金和资源,鼓吹商场的成长和强大。同时,邦际来往者的列入也可能鞭策商场价钱加倍刚正和合理,进步商场的透后度和效力,为商场的历久不乱和可连续成长打下坚实根蒂。

其三,竖立健康的商场禁锢机造和标准是提拔邦内大宗商品期货商场邦际订价权的根蒂。禁锢部分应巩固商场禁锢,标准商场举止,进攻商场控造和违规来往,保护商场次第和平正竞赛境况。同时,要完竣商场法例和轨造,进步商场透后度和效力,巩固商场的吸引力和竞赛力。正在邦际化的配景下,商场面对的危机和挑拨也会加倍杂乱和众样化,务必竖立起完竣的危机处理编制,实时识别、评估和驾御各类危机,确保商场的安定运转和来往者的权柄袒护。惟有正在危机取得有用处理和驾御的条件下,邦内大宗商品期货商场才可能更好地吸引邦际来往者,提拔邦际订价权,杀青商场的历久兴盛和不乱成长。其它,巩固商场消息透后度装备是提拔邦内大宗商品期货商场邦际订价权的紧张途径。商场消息透后度蕴涵商场法例、来往机造、危机处理轨造等各项规矩和轨造的公然透后。通过竖立健康的商场法例和轨造,显然来往法例和流程,标准商场举止和来往举止,可能进步商场的透后度和标准化水平,巩固商场的吸引力和竞赛力。(作家单元:华安期货)

期货日报网声明:任何单元和局部,凡正在互联网上以贸易目标传达《期货日报》社有限公司所属系列媒体相干实质的,务必事先得回《期货日报》社有限公司书面授权,方可运用。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫