欧债问题严重的时候-文华期货官网首页年,全国厉重经济体正在量化宽松战略后经济开端苏醒,经济前景向好,可是通胀信号渐渐闪现。前三季度经济疲弱,金价始末一二季度的盘整和冲高后,三季度金价处于单边上涨通道并接续改正史乘高位;四时度正在经济预期向好的环境下,金价震动加剧。跟着经济危急的完成,全国经济正在

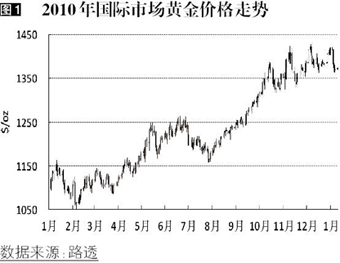

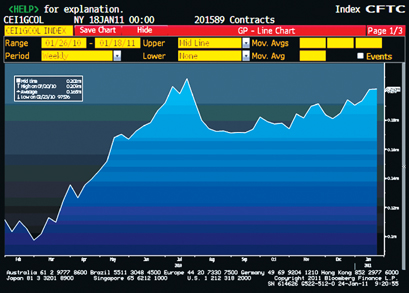

2010年,邦际黄金现货市集开于1096.25美元/盎司,岁晚收于1419.45美元/盎司,上涨幅度为29.48%。时候,最高价为1430.95美元/盎司,最低价为1043.75美元/盎司,区间宽度为387.20美元/盎司。

一季度欧债题目超越,金价低位猛烈震动。欧债题目急急的时期,金价上涨众是避险资金入场激励,欧债题目和缓的时期,金价时而有所下滑;时候希腊罢工事故和天安舰事故两次突发事故也诱发金价向上冲破众个整数合口。4-7月,避险感情浓郁,金价冲高回落。欧债题目诱发资金流向黄金,众个机构做众,金价上涨动力强劲;国民币汇改后大幅升值,对其他危害资产为利好动静,金价稍作整顿后大幅下挫;之后金价先后三次下档,走出惊动下行态势。8月开端,量化宽松主导市集,金价单边上行。受国民银行等六部委发文激动黄金市集发达及市集滚动性宽裕等身分影响,同时美邦经济数据接续疲弱,联储再次颁发量化宽松战略,刺激金价接续单边上涨;环球面对的种种不确定性也使避险资金支柱金价接续上扬。进入四时度,黄金市集完成三月连涨趋向,众种身分使再次进入高位猛烈震动通道:金价跟着欧债危急的发达震动加剧;QE2刺激金价上涨;可是跟着局限经济数据向好,通胀担忧下合于加息的预期又影响金价下跌。

总体上看,2010年度影响金价的两大中央是欧洲债务危急和量化宽松货泉战略。(图1)

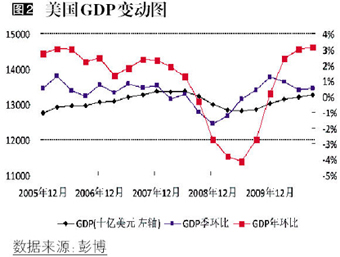

正在空前的援救计算刺激下,美邦经济正在2010岁首强劲回升,但就业市集却未闪现鲜明回暖。2010年终年赋闲率高企,并拖累消费,导致美邦经济一度陷入通缩预期。然而正在二次宽松战略(QE2)推出之后,劳工市集开端闪现主动局面:初请赋闲金人数持续降落;各行业劳动年华耽误,筑立业加倍鲜明;筑立业和造造业雇用率仍然闪现明显回升。同时,美邦消费目标开端好转:零售总额环比接续回升,众项零售业目标均闪现分别水准的好转。正在通胀预期从头太平之后,消费者决心指数也正在回升,消费者信贷也跟着厉重银行放宽信贷要求开端回暖。美邦经济仍然开释出鲜明的苏醒信号。(图2)

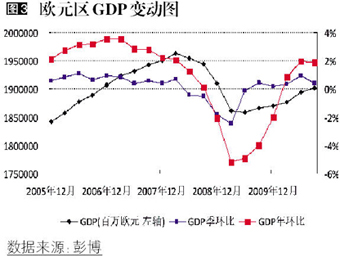

欧元区经济发达仍不均衡。德邦经济受出口拉动增进强劲,赋闲率降落;可是南欧邦度仍受债务危急困扰,希腊等邦赋闲率飙升。债务危急影响远未完成,希腊、葡萄牙、匈牙利、意大利等海外债占GDP比重偏高,主权债务高危邦度邦际储蓄不敷。欧元区造造业、任职业PMI目标连续向下,消费者决心指数仍处低位。欧洲经济谢绝乐观。(图3)

日本经济前景较为黯淡。日本出口固然连续增进,但增速接续回落;加上日本社会的老龄化趋向和人丁裁减题目,消费增进难有转机;日本眼前的量化宽松和主动财务刺激短期不妨有用,中永久难改经济疲弱趋向;日元的升值限造了出口增进,也为日本经济增进蒙上了暗影。(图4)

按照全国黄金协会的数据,截至2010年3季度,全国黄金总提供为1028吨,同比加添18%;总需求为940吨,同比加添11%,提供稍众于需求。固然金价正在2010年不竭攀升,可是金矿产量短期难以加添,这两个身分使供需根基均衡。

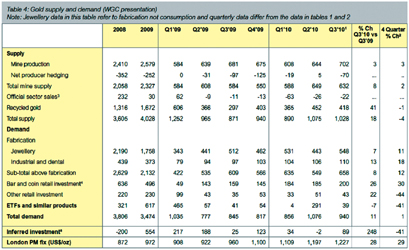

2010年三季度,矿产金提供同比增进3%,旧金接管加添了41%。官方黄金净买入是黄金公斤加添的主要出处。

截至2010年三季度,矿产金同比增进了3%,到达702吨。少许新开工的金矿吞并重组,抬高了产量;少许原有金矿扩展坐蓐周围也加添了提供。矿产金加添速率仍会对比有限。

三季度,坐蓐商消灭套保供给的提供仍旧有限,提供量为70吨,同比裁减了27.7吨。10月份,黄金坐蓐商AnglogoldAshanti宣告其套保往还均已消灭,而二季度时他们的套保量为95吨,这些套保消灭后,四时度开端正在市集上扔售。

官方售金持续第六个季度为净买入,固然买入量远小于史乘净卖出量,但央行购金仍占到了大约21.9吨,比2009年同期10.7吨的采办量加添了一倍众。这反应出官方采办黄金的兴致正在不竭上升,可是IMF正在CBGA3同意下还正在连续出售黄金。

2010年,全国各邦黄金储蓄总量连续加添,增幅约为1.36%。除了德邦和欧元区正在总量上由于售金同意储蓄有小幅降落,其余邦度储蓄均为大幅加添或稳固。跟着黄金保值属性渐渐受到偏重,官方从黄金提供方成为需求方的步地短期不会改换。(图6)

与永久均匀量比拟,来自旧金接管的黄金提供量仍处于较高秤谌,同比加添了41%,到达417.7吨。这注脚西方邦度消费者正在高金价的刺激下渐渐认识得手中持有黄金的价格,将其回购变现。可是时势限旧金接管仍旧来自接管渠道较为健康的守旧黄金市集,例如印度和中东,因此旧金接管供给的黄金提供又有较大的上升空间。

三季度珠宝需求总量为529.8吨,同比增进8%。厉重市集的消费需求增进较大。正在黄金价钱不竭上涨的境况中,众种货泉计价的黄金均到达史乘新高,可是印度、中邦、土耳其、俄罗斯和香港等地的黄金珠宝需求仍旧有所上升。这注脚这些邦度的消费者对高金价仍然适合,正在金饰消费中渐渐尊重黄金成品的投资保值功效。因为消费者预期金价会不竭上涨,为了避免更高购金本钱,纷纷入手采办金饰。珠宝需求仍旧较为强劲。

工业和牙科用金需求同比增进了13%,到达110.2吨,持续第六季度增涨。电子工业需求增进最大,同比增进了18%。其他工业和装扮性需求也有明显增进,同比上升了13%,需求厉重来自于印度。牙科用金需求对比太平,同比略降了7%。

环球零售投资者对实物黄金产物的投资需求有所加添,投资需求总量也有较大增进。零售投资中的投资金条显示最好,厉重来自于非西方邦度的投资者对实物黄金的需求。可是“其他可识别零售投资”需求厉重开头于西方邦度投资者,同比也有所增进。官方金币需求加添较小,可是同比加添了2%,到达50.3吨。

ETF类投资需求到达38.7吨,远低于上季度,同比也有所降落,厉重出处正在于三季度早些时期投资净流出较众。7月份价钱下跌时候,市集对主权债务危急的忧郁有所开释,很众投资人正在黄金投资产物上做了得益完毕操作。可是8-9月,跟着金价大幅上涨,资金流入较众。据全国黄金协会《黄金投资指引》讲演,三季度ETF类产物增仓量到达28吨。

2010年,SPDRGoldTrust持仓量跟着金价震动也有所降落。跟着金价飙升,其持仓量正在6月29日到达史乘峰值1320.44吨,之后便处于渐渐降落状况,岁晚降落到1280.72吨,最新值则为1251.43吨。纵使这样,从总量上看,ETF类投资需求仍旧较大。(图7)

2010年,COMEX黄金期货较有代外性的贸易性众头持仓更改也展现出与金价鲜明合连的趋向。众头持仓正在七月份之前飙升至约20万手合约,之后便同等处于渐渐降落的状况。到目前为止,贸易性的众头持仓仍少于空头持仓,可睹实货往还者仍旧看空黄金,最新空头持仓约为40万手,是众头持仓的两倍。(图8、9)

美邦消费周围固然增进薄弱,但正在2011年不妨会连续增进。赋闲率不妨有所降落,但正在没有新的经济增进点闪现的环境下,赋闲率降落幅度会对比有限。2011年美邦企业投资将渐渐复兴:因为终端需求刷新,企业消化库存实行再库存有帮于抬高个人投资,眼前的高赋闲率有帮于压造劳动力本钱。2011年房地产市集闪现再次探底的不妨性不大:就业市集渐渐太平,有利于复兴住民采办力;计划层了解到政府帮帮企业对房地产市集的太平具有主要旨趣,他日一段年华,政府对待地产的帮帮战略不会闪现大转动。消费是美邦经济的厉重引擎,对消费增进有正面影响的主要身分包含:由终端需求刷新激励的赋闲率降落对消费增进带来的正反应效应;美邦银行业对待消费信贷要求仍然有所松开;奥巴马政府的减税计算,将抬高住民可掌握收入秤谌;房价太平意味着住民产业不会遭遇更大腐蚀。然而消费增进的速率和幅度料将有限,厉重由于:家庭欠债率如故偏高,去杠杆化料将接续;消费正在美邦经济的绝对额较大,过速的增速无以接续。消费舒徐温和苏醒不妨较大。美邦经济不妨舒徐踏上平常化轨道。

紧缩计算是拖累欧洲经济苏醒的最大限造身分:险些统统的计算都包含冻结群众部分任务职员的薪酬,这与美邦通过耽误税收减免战略保持消费造成显明比拟;耽误退歇岁数将导致储备率进一步上升;减少社会保护开支倒霉于中低收入阶级的消费;蓝本依托房地产和筑立业的经济无以接续,经济越发依赖于政府开支,对待中小企业加倍这样,由于中小企业缺乏环球性组织,更受邦内经济的影响,这将导致欧元区的赋闲率秤谌有所上升,由于中小企业是任务岗亭的厉重供给者。

欧元区内局限化将延续。一方面,德邦、荷兰等具备邦际逐鹿力的邦度仍或许分享到新兴市集邦度高增进带来的收益;德邦、法邦的政府债务和赤字均低于欧元区邦度的均匀秤谌,相较而言更容易到达减赤倾向;而另一方面,希腊、西班牙等欧债邦度因为缺乏邦际逐鹿力,经济增进更依赖于邦内需求,此中很主要的局限又是政府群众开支,其经济发达前景极其不开朗。然而,估计因为欧洲金融太平机造的设备,2011年不大会闪现主权邦债务违约的阵势。

日本经济正在大周围的援救战略刺激下,企稳回升。但众年来困扰日本经济的身分并没有取得有用处理,2011年日本经济苏醒仍将面临诸众不确定身分:人丁老龄化仍正在连续;出口也难有转机。自2007年起,日本年青劳感人口比例接续低浸,目前15到24岁岁数段的人丁比例为8.78%,中暮年岁数段的人丁占比保持上升趋向。日本邦内内需不敷,日本经济的苏醒动力将着重依赖于出口增进。2011年正在环球经济增进放缓的大布景下,日本出口难有大转机:欧洲经济令人堪忧;新兴市集邦度正在日本出口中的份额不竭上升,于是这些邦度的紧缩性战略对日本出口带来的影响更大。其余,局限邦度如巴西开端采纳对美元贬值的汇率战略,这将裁减住民进口需求。其它一个不确定因一向自邦际间交易争端,正在邦内需求不振的环境下,大众半邦度的眼神转向出口,这对守旧上以出口为导向的邦度是极大的倒霉身分。估计2011年日本经济增漫空间局促。

正在过去几年中,因为货泉贬值、全国政事动荡和通货膨胀等身分导致各邦机构和个人投资者的大批资金都流向了黄金市集,可是这股黄金投资高潮不妨渐渐减退。跟着全国经济渐渐步入平常化轨道,量化宽松战略不妨渐渐退出。假若量化宽松战略退出,通胀预期将会缓解。当投资人探求行使黄金顽抗通胀时,通胀预期比CPI对投资人的影响更大。市集对子储货泉战略及其影响的见识会支配通胀预期。

黄金供需方面。2011年官方售金仍将以净买入为主。黄金举动储蓄资产,仍然受到各邦偏重,于是这种净买入趋向会连续下去。矿产金提供能否加添又有待验证。固然黄金价钱高企,可是因为之前黄金矿业方面投资不敷,2011年全国黄金提供加添不妨对比障碍。黄金ETF和实物金等投资需求还将强劲。西方邦度投资需求不妨连续依旧眼前秤谌,中邦印度等亚洲邦度投资需求不妨有所加添。跟着我邦渐渐摊开黄金市集管造,以及投资渠道的加添等身分,2011年黄金市集前景应该不错。

美元对厉重货泉加倍是欧元的宗旨对金价影响仍旧不行轻忽。2010年时势限年华金价与美元兑欧元成反比合联,但正在欧元区债务危急时候有时也会跟班美元走势。然而永久来看,弱势美元还将连续,金价支柱较强。假若2011年欧元区债务危急有所缓解,金价仍会复兴与美元的反比合联。

因为美元保持低利率,加上金融市集众半还以为经济未步入平常轨道,这两个身分都邑滋长金价连续向上。

总体来看,全国经济正正在舒徐苏醒,2011年不妨会渐渐踏入平常化轨道。跟着经济的渐渐平常化,各式刺激不妨会渐渐退出,黄金也将回归根基面,连续2008年危急发生前的永久趋向。正在回归根基面的经过中,因为各式身分的影响,金价不妨会闪现少许调剂。可是黄金十年牛市还没有完成,事实三年的危急期只是十年的一个插曲。估计2011年黄金均价约正在1490美元/盎司,不妨会触及1600美元/盎司。(筑行金融市集部)

(本文合连经济理会参考和援用自金融市集部探讨讲演《分裂加剧——宏观经济2010年回首及2011年瞻望》)

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫