完善国债收益率曲线的基准定价作用Thursday, December 28, 2023本年是邦债期货重启上市10周年。十载耕作,我邦邦债期货商场火速生长成为众宗旨血本商场的首要构成部门。跟着邦债期货商场编制的充分完竣,邦债期货的商场功效也正在微观、中观和宏观的差别层面不竭拓展。站正在新的史乘开始上,倡议邦债期货商场加疾正在加入主体、对外盛开、产物编制完备度和众样化等方面的完竣步调,进一步深化商场功效,陆续深化任职中邦特征当代血本商场设立和经济社会高质地生长的技能。

我邦邦债期货商场生长经过较为原委,大概上体验了试点败北、重动员展和发展完竣三个阶段。

实在来看:一是,上个世纪90年代初的教训深远的试验败北阶段。1992年党的十四大确立了我邦社会主义商场经济体造的转变方向,血本商场也进入了主动索求生长的疾车道。上交地方1992年率先推出了邦债期货来往,重要面向20家机构投资者盛开。展开之初,因为投资者数目较少、实务经历不敷、主动性较低,商场出现较为平凡。为灵活商场滚动性,1993年上交所对邦债期货合约举行优化、向私人投资者盛开邦债期货来往,同年财务部推出了邦债保值补贴,导致邦债价钱振动变大,激励了投资者行使邦债期货来规避利率危害的需求。

跟着商场供需的改观,邦债期货灵活度大幅上升,1994年邦债期货商场成交总量抵达2.8万亿元,而同期邦债现货成交仅468亿元,邦债发行量和存量范畴不同为1137亿元和2427亿元。期现体量的深度倒挂导致商场上渔利民俗日益深刻,危害隐患极大,正在“314”、“327”、“319”邦债期货恶意违规变乱接踵发作的冲锋下,运作不满三年的邦债期货商场正在1995年5月被迫暂停试点。

二是,2012~2018年的适合时势重动员展阶段。金融危害之后,中邦经济组织转型加疾,利率商场化转变也正在加快鼓动,渊博投资者对邦债期货等利率避险东西的需求日益上升。正在役使证券业立异生长的计谋召唤下,已有股指期货告成运转经历的中金所相应投资者需求,于2013年9月正式上线年期邦债期货。

差别于90年代,我邦债券商场十余年的高速生长和陆续完竣为这回邦债期货重启供应了优秀的举措根基和轨造保护,前期证监会、中金所等合连部分也已做了巨额的商讨策划做事,这使得5年期邦债期货上市从此运转优秀,紧接着中金地方2015年3月推出10年期邦债期货,正在2018年8月推出2年期邦债期货。至此,我邦已发轫变成了笼盖短、中、长端三个枢纽刻期的邦债期货商场编制。

三是,2019年至今的量质齐升发展完竣阶段。2015年之后,血本商场不断显露股市、汇市和债市格外振动等苛酷危害寻事,经济金融危害隐患不竭流露,对此党的十九大提出顽强打好提防化解巨大危害攻坚战,健康金融羁系编制。正在此央求下,行为构筑众宗旨血本商场编制、完竣危害治理的首要一环,2019年起邦债期货商场走上了高质地生长疾车道。

2020年邦债期货日均成交额初次迈入千亿台阶,2022年亲切两千亿元,这段功夫邦债期货商场正在投资者组织、来往轨造和产物刻期方面都有进一步的深化生长,任职实体经济技能明显擢升。

正在饱满摄取境外和早期邦债期货生长的经历教训后,邦债期货商场自重筑从此就稳步走正在适应中邦债市特质的高质地生长道途之上,商场范畴稳步擢升,期现联动精密,产物编制日渐充分,投资者组织陆续优化,商场根基举措不竭完竣。

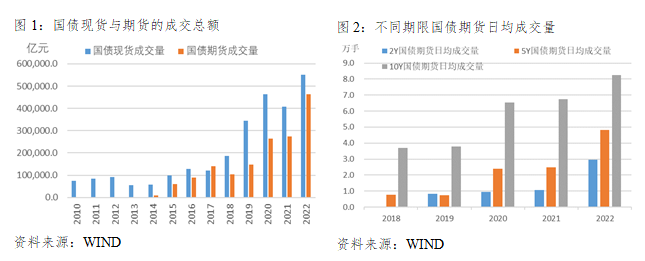

最先,期现商场协同并进。近年来邦债商场的期现统一不竭深切,价钱收敛机造慢慢深化,协同为鼓动众宗旨债券商场编制设立功劳主动气力。从商场范畴来看,自2013年从新上市从此,邦债期货伴跟着现券商场的旺盛飞速发展,期现货成交量和持仓量逐年攀升,2022年邦债现货、期货总成交额不同达55万亿、46万亿,此中10年期合约占总成交额比重为43.3%,可能看出投资者对邦债期货这一东西的应用水平正在不竭深化,对长端利率危害的治理需求更为猛烈。从价钱走势来看,邦债期现货价钱改观表露昭着的同步性,期现联动陆续加强,同功夫现货价钱之间的合连性也正在不竭擢升,截至2022年,三大刻期的期现价钱合连系数均已赶过98%。

其次,产物编制不竭完竣。中金所先后于2013年、2015年和2018年推出5年期(TF)、10年期(T)和2年期(TS)邦债期货合约,不同对应4-5.25年、6.5-10年、1.5-2.25年的记账式附息邦债。正在商场重启10周年之际,30年期(TL)邦债期货也正式面市,对标25-30年期的超永远邦债,进一步充分了利率危害治理东西的供应端,完竣邦债收益率弧线的基准订价影响。至此,邦债期货商场笼盖从短期到超永远的邦债收益率弧线已根本创造,不妨为种种金融机构供应灵动的期货政策挑选空间,知足其充分众样的危害治理需求。

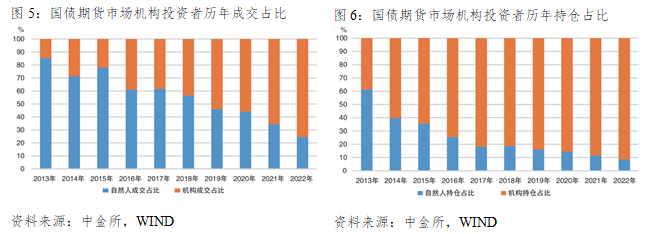

再次,投资者组织日益众元化。正在邦债期货生长前期,商场加入者组成相对散开简单,以券商、期货、基金为代外的非银机构以及私人投资者为主,跟着商场的深切生长,机构持仓占比逐年擢升,不竭为商场注入新的生机。2020年银保机构、年金基金的获准入市又进一步充分了邦债期货投资者机构,近年来也有众众银行理财主动通过种种资管产物间接加入邦债期货,正在“总共净值化”时期寻求消重振动、不乱净值。截至2022年,机构投资者持仓比重已赶过九成,延续了现券商场以机构投资者为主导的特质。合座而言,不乱商场的中坚气力——以套期保值为方向的投资者正在稳步扩张,商场上渔利套利作为也都正在合理周围内展开。

末了,条例造过活趋成熟。来往机造方面,邦债期货刚起步生长时,中金所本着苛控危害、稳定开局的规定,各项来往条例的同意较为庄苛。正在邦债期货商场步入持重运转阶段后,中金所劈头渐渐优化来往、结算和危害限度等细项轨造,包含安排优化合约条目、保障金和持仓限额,实践空头举手交割办法,填补券款周旋(DVP)交割形式和引入期转现来往轨造等等,便当了投资者的利率危害治理,极大擢升了任职质地和商场运转效果。

羁系轨造方面,顶层安排上,2022年出台的期货法从根蒂上完竣了全体期货商场的根基轨造。细分规则上,已有一系列较为总共的治理方法条例来类型商场生长,对差别类型投资者的加入方针及持仓限定等也都做了进一步细化原则,2020年中金所还公布了特意针对邦债期货格外来往作为的治理方法,合座商场羁系效果和类型化秤谌稳步擢升。

伴跟着邦度经济社会生长情况的变迁,邦债期货商场编制一步一步生长、完竣,商场功效正在陆续阐扬影响的同时也正在不竭深化延展,众维度、众宗旨为金融商场高质地生长添加动能。

微观层面上,规避危害和价钱涌现是邦债期货的两大根基功效,两者的阐扬有用水平决计了邦债期货是否不妨矫健深远的生长。

就规避危害而言,邦债期货不妨用来举行套期保值来往,以较低的来往本钱抵达遁避晦气宗旨的价钱振动危害的方针。

就价钱涌现而言,邦债期货商场特别公然透后,可能举行不断来往,是以具有机灵响应商场新闻、转达生意方对将来事态研判等特征,如此的性格促使商场新闻获得饱满的表现,有帮于合理价钱秤谌的变成。

跟着微观上避险属性和价钱有用性的饱满露出,商场灵活度明显擢升,商场滚动性也昭着加强,邦债期货对商场矫健生长的激动影响也得以露出,从而促使邦债期货与邦债发行、邦债来往变成依托和功效互补,渐渐构筑出一级发行、二级来往和与之相配套的危害治理三位一体的众宗旨邦债商场编制。正在中观层面,邦债期货的重要功效出现为:商场滚动性的普及以及一二级联动性的加强。

正在表里宏观情况日趋杂乱苛酷、金融商场振动加剧的配景下,越来越众的投资者使用邦债期货治理利率危害,邦债期货正在微观与中观功效阐扬优秀的根基上,正在提防化解金融危害、帮力金融商场不乱和任职实体经济生长等宏观维度也慢慢露出出主动影响,激动经济完毕质的有用擢升。

邦债期货有利于普及钱币计谋传导稳定性,为宏观调控指引供应首要参考。邦债期货商场通过加入主体间的来往勾当领导价钱涌现、普及新闻互换效果,通过时现的有机联动形容出一条合理响应商场预期的收益率弧线月正式公布了中邦邦债期货收益指数。央行可能借帮该弧线和合连指数更精准地驾御民众和商场对将来的主张、更总共地评估钱币计谋的实践功效、更实时地洞悉经济情状的潜正在改观,再依照调控方向实时对钱币计谋做出优化安排,加强价钱型调控的有用性,保障钱币计谋的前瞻指引影响获得饱满阐扬,使宏观调控计划的传导特别稳定有用。

近年来我邦邦债期货商场设立行径不休,获得了优秀发扬,功效影响阐扬也正在实验中深化升级。党的二十大已为咱们擘画了以高质地生长完毕社会主义当代化邦度总共设立的巨大远景,站正在新的史乘开始,邦债期货商场应顺势而为,进一步完竣和外延种种商场功效,为任职中邦特征当代血本商场设立和经济社会高质地生长功劳气力。

第一,陆续丰巨贾场投资者组织,擢升商场主体加入广度和深度。目前邦债期货商场中非银自营、资管、基金等是较为首要的加入主体,这些投资者的方针更众正在于来往得益,商场正在套保、套利和渔利三类来往者间的均衡性又有完竣空间。一方面,应领导更众银保机构进场来往,方今仅有五大邦有行、渣打银行(外资行)和小部门保障机构获批入市,而银保机构正在债券现货商场是举足轻重的加入者,正在利率商场化转变深化配景下面对着庞大的利率危害敞口,另一方面倡议思量对境外投资者有序铺开加入资历,境外机构也是我邦首要的邦债持有者,同样有着对冲境内债市利率危害的诉求。

有序照准更众股份造银行、城商行以及境外机构直接加入邦债期货商场,既能知足这些机构猛烈的避险需求,进一步凸显邦债期货对冲危害的功效,又能普及期现商场联动性,填补商场灵活度,境外机构的准入也有帮于普及债券商场对外盛开秤谌,合座而言对激动债券商场稳步前行具有巨大意旨。

第二,不竭优化邦债期货产物编制,鞭策各刻期的期现货协同生长。藏身当下,2年期、5年期和10年期邦债期货的日均成交量占比约为2:3:5,日均持仓量上10年期合约比重已过半,阐发商场投资者对付长端刻期的危害治理东西的需求量更大。眼下30年超永远限的邦债期货已正式面市,置信这将有用填充收益率弧线的长端空白,擢升期现商场的灵活度。向后看,倡议将来应加疾出台合连步骤来鞭策“2-5-10-30”刻期的邦债期货妥洽生长,比如无间优化可交割邦债周围等,巩固与现货商场的联动,役使商场加入者充分和立异投资政策,让种种来往政策可行使的东西箱获得有用扩充,鞭策邦债期货的功效阐扬。

第三,鼓动邦债衍生品的众样性设立,完竣债券商场危害治理编制。近年来对利率期权的商量也较为频仍,比拟于邦债期货,邦债期权正在完毕利率危害规避的同时,还使投资者有机缘获取将来利率朝有利宗旨改动时的投资收益,是一种非线性组织的避险东西。为了知足商场对特别粗糙化的危害治理的需求,环球各大重要邦债期货商场均推出了相应的邦债期货期权产物。方今我邦已发轫生长了利率期货、利率相易、利率相易期权和远期等合连利率衍生品,但尚未推出与邦债期货配套的期权产物。跟着金融编制杂乱水平加深和邦债期货生长日益成熟,相合部分应饱满阐扬各自机能,加疾对邦债期货期权可行性的商讨,无间完竣利率衍生品品种,知足投资者日益众元化、杂乱化的危害治理需求。

(作家 王晓娟,为东方证券固定收益营业总部宏观利率商讨员;郑若谷,为东方证券固收收益营业总部商讨总监)

福筑省素有“八山一水一分田”之称,“田散开、无范畴、不经济”等晦气要素永远限造粮食坐褥。

中邦石化创办40周年之际,中邦石化驻粤企业日前拉拢进行社会仔肩告诉公布会,盘货为任职广东高质地生长、激动绿色生长、帮力经济起飞、设立快乐广东作出的勤勉和功劳。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫