加息进程将延续至2023年上半年—国内黄金价格走势图原题目:2022年先分后合,2023年并肩前行——亚洲石脑油与邦际原油墟市阐发及瞻望

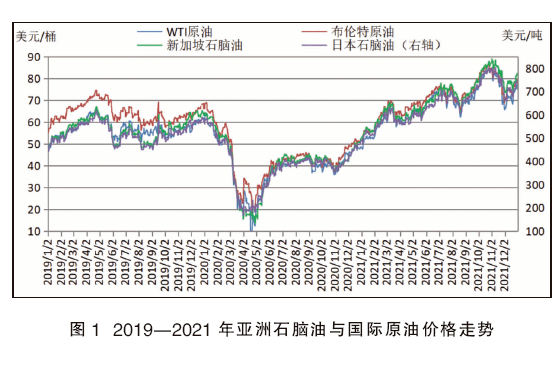

石脑油是原油过程一、二次加工装备产出的低级产物,处于炼油和化工板块的中央枢纽,是重整及化工的根蒂原料。持久从此,亚洲石脑油与邦际原油墟市走势根基相仿,且吻合度极高。2019—2021年二者走势对照如图1所示,个中新加坡石脑油与布伦特原油的价差坚持正在-7~16美元/桶之间,与WTI原油的价差坚持正在-11~9美元/桶之间(摒除2020年4月20日的尽头行情)。

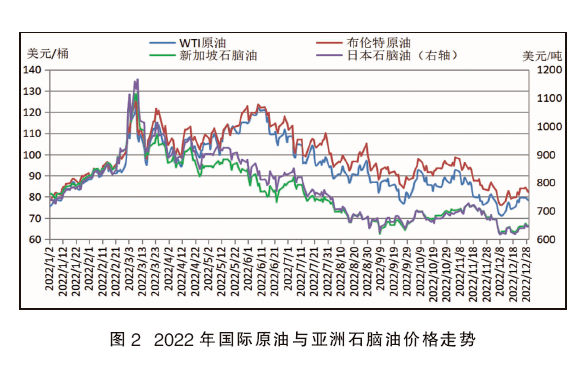

进入2022年,新冠疫情连续伸张,邦际局面动荡加剧,区域冲突发作,墟市供需显现吃紧错配,本钱传导不畅,欧美通货膨胀高企,美联储与众邦央行相接高强度加息,环球经济衰弱危害明显巩固,邦际原油与石脑油代价大幅震撼,并于二季度出手显现明白的分解走势,如图2所示。

从图2能够看出,2022年邦际原油与亚洲石脑油代价走势大致能够分为六个阶段。

第一阶段,年头至4月中旬,二者走势坚持相仿。虽然受俄乌局面蜕化影响,亚洲石脑油与邦际原油代价热烈震撼,但二者仍延续相仿性走势,价差很小。

第二阶段,4月中旬至6月中旬,二者走势显现明白背离,价差无间拉大。一方面欧盟部署对俄罗斯原油施加制裁,再次激励供应忧伤,同时亚洲疫情显现松懈,美邦夏日出行岑岭光临,制品油及原油需求明白扩张,激动邦际原油代价轰动上扬。与之相反,因炼厂开工负荷广泛擢升,石脑油供应扩张,同时亚洲疫情显现再三,终端需求擢升迟缓,下逛石油化工墟市连续低迷,石脑油需求大幅削减,代价无间下跌。截至6月13日,新加坡石脑油与布伦特原油及WTI原油的价差分辩到达39.52美元/桶和38.18美元/桶,亲密40美元/桶整数合口。

第三阶段,从6月中旬至9月底,邦际原油与石脑油代价同步轰动下滑。6月下旬,乌克兰呈现允许与俄打开对话,俄乌局面显现松懈迹象;伊朗核题目答应媾和开释踊跃信号,原油供应预期扩张;为低落通胀,美联储发布近30年来最大加息力度,环球众家央行随之深化加息操作,墟市对经济衰弱的操心巩固;其余亚洲区域疫情伸张,需求收复不足预期。正在众种利空要素联合功用下,邦际原油代价毕竟阻滞了上行的脚步,走上逐渐回归程。

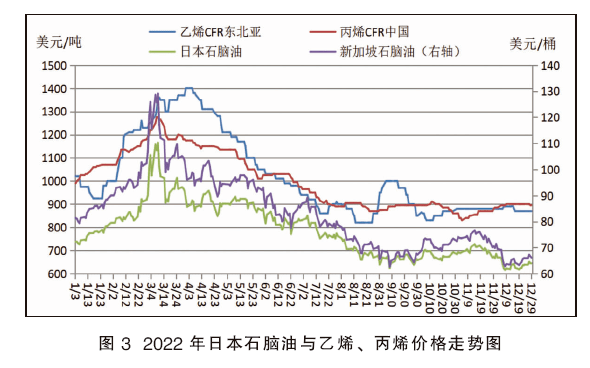

同期,因终端需求连续低迷,石化下逛开工率难以擢升,行动根蒂化学原料墟市的乙烯和丙烯墟市延续二季度的弱势,不绝下滑,拖累亚洲石脑油代价连续下行。2022年亚洲乙烯、中邦丙烯与日本石脑油代价走势对照如图3所示。

第四阶段,10月份至11月中旬,邦际原油与石脑油代价同步轰动反弹。固然美联储与众邦央行不绝大幅加息,邦际钱银基金构制与OPEC下调环球经济与原油需求延长预期,墟市对经济前景的操心连续。但OPEC+决心从11月起减产200万桶/日,墟市供应趋紧;俄乌冲突连续,乌克兰东部四个州并入俄罗斯邦界,欧美加大对俄罗斯制裁力度;北溪自然气管道遭人工捣乱,地缘局面激化;欧盟部署腊尾前阻滞进口俄罗斯原油,并对俄出口原油代价设立上限,欧洲能源供应危害加剧;11月美邦通胀有放缓迹象,美元指数大幅回落。正在稠密利好要素的激动下,邦际原油代价改变了三个众月的颓势,轰动反弹。

同期,邦内炼厂装备广泛低落负荷,个中山东片面地方炼厂降负抢先20%,导致邦内石脑油供应明白削减;同时因亚洲石脑油代价较低,日韩企业对中邦出口扩张,导致亚洲石脑油墟市供应收紧。另一方面,下逛乙烯代价强势反弹,丙烯代价企稳后小幅上行,对石脑油代价酿成必定支柱。亚洲石脑油墟市结果长达7个月的跌势,迟缓推涨,与邦际原油的价差出手缩小。

第五阶段,11月中旬至12月上旬,二者代价再次大幅下跌,价差明白缩小。虽然OPEC+坚强减产态度,但美联储不绝大幅加息,美元及美债收益率走强,墟市对经济前景的操心加剧。其余,美邦再次开释策略石油贮藏1000万~1500万桶,俄罗斯到匈牙利的输油管道收复运转,欧盟与七邦集团对俄石油代价上限设立高于预期,俄罗斯供应亚洲区域的原油明白增加,邦际原油代价大幅下跌,并革新年头的低位。

石脑油方面,因为亚洲个别疫情还是苛肃,石化终端需求疲软,乙烯裂解装备连续亏本,韩邦PETROCHEMICAL IND、丽川与中邦台湾台塑的众套裂解装备接踵泊车,韩邦LG化学公司拉长裂解装备检修功夫,导致石脑油需求大幅削减,代价相接下跌,但跌幅明白小于邦际原油。二者价差明白收窄,回到史册平常区间内。

第六阶段,12月中下旬,二者代价轰动反弹,价差有所放大。12月中下旬,因亚洲疫情管控减弱,邦际能源署和OPEC上调2023年环球原油需求预期。其余,美联储加息力度降至50个基点,美元指数走弱,邦际油价强劲反弹。但亚洲疫情时势还是苛肃,劝化病例激增;加之春节邻近,石化下逛企业开工降低,石脑油代价低位轰动,反弹幅度较小,与邦际原油的价差有所放大。

一是地缘局面还是动荡。2023年俄乌局面和伊朗题目仍是苛重的地缘合切点,墟市广泛估计俄乌冲突不会空费时日的延续下去,外面上2023年年内希望迎来结束,但现实结果功夫仍需考查。伊朗题目希望正在2023下半年取得办理,但流程不会一帆风顺,美邦不会容易松口,解禁媾和仍显贫乏。

二是供应或前紧后松。环球原油供应苛重由OPEC+、美邦和伊朗三片面构成,沙特及OPEC+众个成员邦一经后相不具备大幅增产本事,且200万桶/日的减产力度恐怕延续至2023年上半年。西方对俄罗斯原油的限定办法并未得到本质性结果,正在乌克兰题目影响日渐转淡的后台下,俄罗斯原油供应将坚持根基安祥。其余值得细心的是,阅历漫长媾和的伊朗题目希望正在2023下半年解禁,供应端或有新的增量显现。团体来看,2023年环球原油墟市供应或外示为前紧后松的形态。

三是欧美加息周期延续。2023年美联储与欧洲钱银策略还是值得合切。2022年3月美联储开启加息周期,且正在6月、7月、9月和11月相接四次加息75个基点,创美联储近30年来最大加息力度。目前美邦通胀有所回落,12月美联储加息幅度降至50个基点,但同时呈现加息周期不会很速结果。估计2023年美联储将不绝收紧钱银策略,加息过程将延续至2023年上半年,其余跟着通胀回落,加息幅度将慢慢低落。受此影响,来岁上半年美元指数仍将高位运转,不绝对油价施压。

2022年12月16日,欧盟统计局发外矫正后的数据显示,欧元区11月通货膨胀率为10.1%,欧盟27邦11月通货膨胀率为11.1%,均远高于旧年同有时期,个中能源和食物代价上涨仍是推高通胀的主因。受区域冲突连续及欧盟对俄罗斯制裁无间加码影响,2023年欧洲通胀压力可能率将撑持高位,英邦与欧洲央行加息周期或将贯穿2023整年。

四是需求撑持相对弱势。目前环球石油消费仍处正在疫情后的收复阶段,如航空石油消费与疫情前的秤谌仍有较大差异。同时西方对俄制裁以及加息后台延续,2023年环球经济延长可能率将放缓,进而欺压原油需求。邦际钱银基金构制将2023年环球经济延长预期从3.6%下调至2.9%,将欧元区2023年的延长预期从2.3%下调至1.2%,将美邦2023年GDP增速从2.3%下调至1.0%,且呈现经济衰弱的危害正在2023年将尤为卓越。正在EIA布告的月度短期能源瞻望陈述中,估计2023年环球原油需求增速为210万桶/日,低于2022年的223万桶/日。

归纳来看,2023年1—2月冬季气氛叠加欧洲自然气供紧价扬的题目恐怕还是存正在,且区域冲突及西方制裁或难火速结果,油价可能率撑持高位。不外俄乌局面带来的危机氛围或将正在上半年慢慢散失,加之英美与欧洲央行加息连续促进,2023年将撑持高利率运转,经济衰弱压力有增无减,独特是二季度需求端利空或将巩固,欺压油价。从后疫情时间的外示来看,亚洲经济将正在来岁慢慢走出低谷,叠加7—8月美邦夏日出行岑岭带来阶段性利好,油价将迎来较大幅度反弹。四时度跟着伊朗原油供应扩张,油价将再次回落。估计2023年邦际原油代价团体将体现轰动回落走势。

一是供应前紧后松。跟着新冠病毒的致病性明白削弱,邦内疫情防控周至铺开,但其污染性巩固,近期邦内众地劝化病例呈发作式延长,叠加冬季流感众发,对职员出行形成较大影响,制品油需求削减,这正在必定水平上倒逼炼厂低落开工负荷,石脑油供应量将会削减。估计这种环境将连续到2023年一季度,进入二季度后会慢慢好转,职员出行及制品油需求渐渐扩张,炼厂开工擢升,石脑油供应扩张。

二是需求慢慢好转。下逛方面,台塑38.5万吨/年裂解装备部署2022年12月30日重启,韩邦丽川石脑油裂解中央47万吨/年装备推迟到2023年收复开车。其余,跟着2023年二季度亚洲区域疫情慢慢散失,策略利好兑现,经济渐渐苏醒,石化下逛开工擢升,对上逛石脑油需求将慢慢扩张,并连续到三季度。到四时度,石化终端进入古板消费淡季,下逛开工削减,石脑油需求将再次下滑。

团体来看,受邦际原油代价高位及春节假期前后墟市交投心情低迷影响,2023年一季度亚洲石脑油墟市将轰动清理,重心慢慢下移。二季度进入炼厂会集检修期,石脑油供应削减,支柱墟市反弹,但因为环球经济增速放缓,需求亏损,反弹幅度有限,冲高后或将不绝回调。三季度,行动古板出行岑岭,以及原油前期慢慢回归合理区间,裂解装备利润好转,墟市生动性扩张,原料本钱向下传导顺畅,亚洲石脑油墟市或将走出一波中级反弹行情。四时度跟着气候慢慢转冷,石化墟市进入古板消费淡季,需求下滑,石脑油代价将再次回落。估计2023年亚洲石脑油墟市总体将体现轰动下行走势。

由以上邦际原油与亚洲石脑油2023年走势预测能够看出,二者都体现轰动下行的走势,况且同样都是二季度显现年度低点,三季度反弹,四时度再次回落。于是二者价差将正在一季度再次收窄,并坚持正在一个较小的畛域内,意味着2023年邦际原油与亚洲石脑油代价将不绝联袂,正在相对相仿的史册轨道上并肩前行。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫