大趋势上继续保持累库Tuesday, September 10, 2024原油:美邦墨西哥湾沿岸飓风带来潜正在供应危害,且众个产油海外现将举办抵偿性减产,邦际油价上涨。

【墟市动态】从音尘层面来看,一是,8月份美邦非农就业数据+14.2万人,低于预期的16万人,美邦赋闲率下跌1%至4.2%;二是,沙特将10月份出口至亚洲的轻质原油贴水下调0.6美元/桶至1.1美元/桶,将中质原油下调0.8美元/桶至0.45美元/桶;三是,此前正在2023年4月和11月揭橥特地志愿减产的欧佩克+邦度,搜罗沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼,于2024年9月5日进行了一次虚拟聚会,会上八个成员邦夸大了他们确保一律听从志愿坐褥调理的整体决计。八个成员邦已应承将其特地的志愿减产220万桶/日耽误两个月,直到2024年11月底,之后这些减产将凭据附外从2024年12月1日起首渐渐撤废,并可凭据须要轻巧地暂停或逆转调理。超产邦度还重申了其容许,即正在2025年9月之前对一齐超产量举办全额抵偿。

【焦点逻辑】OPEC+耽误减产至11月份,9月份因利比亚出口中止、伊拉克和哈萨克斯坦抵偿性减产,提供端有缩量驱动,正在需求端亚洲区域原油进口有所回升,但亚洲、欧洲、中美炼化利润低迷,汽柴油裂解低迷,进料需求偏弱,需求还是偏弱,库存端本周环球库存低落,当下墟市对降息预期增进,墟市对经济衰弱的挂念显然增大,墟市往还重心正在短期供应是否仓猝与需求疲软之间的衡量,油价较为疲软

【盘面动态】10月FEI至633美元/吨,PDH利润一连回落。9月沙特CP出台,丙烷605美元/吨,较上月涨15美元/吨,折合百姓币到岸本钱5230元/吨相近。至9月5日邦内PDH开工率至64.3%,环比上周-4.7%。中东至远东、美湾至远东(巴拿马)运费差异至59美元/吨和112美元/吨。宁波民用气4930元/吨。10合约正在跌至4800下方后,基差转正至+100元/吨上方,前值基差偏弱对LPG绝对代价的压力正在减轻。

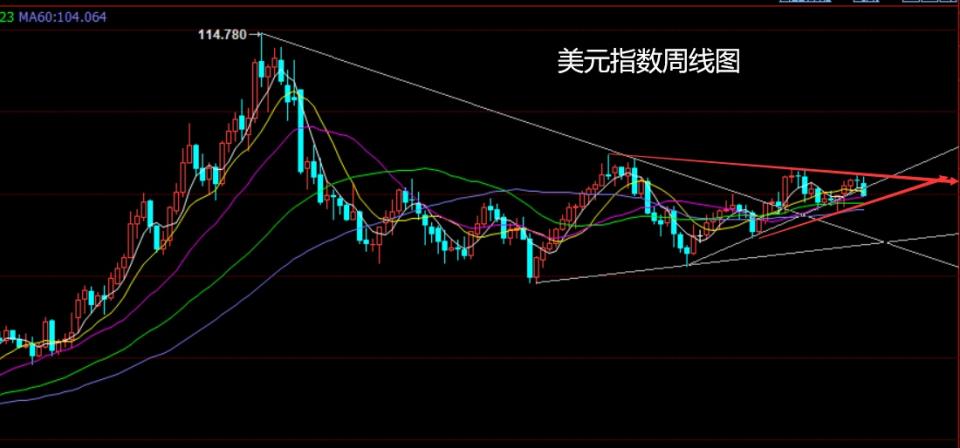

【南华睹识】PDH利润一连小幅回落,LPG化工需求正正在边际渐渐转弱,PDH开工率重心或一连回落至70%下方,化工需求边际削弱正在一连,正在FEI与Brent比价一连走高后,后期或渐渐看到比价的渐渐回落,当然这须要PDH利润的一连回掉队才力渐渐看到。原油方面,布油向下打破主要支柱位75美元/桶后回落正在一连,美湾飓风对原油产量酿成影响,但影响偏短期,对油价支柱有限,需求端压力下油价中期仍面对压力。因而,仍旧看10合约有一连下跌的动能,PG2410上方阻力5000整数闭口相近。

【盘面动态】周一EG01收于4476(-25),下周01基差走弱+25(-5),1-5月差走强-27(+7)。

【安装】浙石化一期75w一时短停;广汇40w8月底因故泊车;盛虹一线w即日规复坐褥,负荷擢升中;河南永城两套共40w8月中旬起泊车;阳煤寿阳20w8月中旬因故泊车,即日重启;神华榆林40w8月中旬泊车检修中。海外安装方面,马来西亚石油75w即日泊车;沙特一套38w安装泊车检修中;美邦南亚一套83w安装8月中旬因故泊车检修。

【睹识】近期乙二醇代价振动下行,关键受本钱端原油代价下跌与商品心思不振影响。基础面方面,受绝对代价大幅下调影响,供应端各道道前期修复利润再次受到压缩,前期泊车打算兑现叠加个人安装不料,煤造负荷大幅下调,总负荷低落4.63%。总体来看,如今煤造估值相对较高,9月后续个人检修量预期回归,负荷仍有小幅上调空间。库存方面,接货愿望有所革新,口岸发货杰出,周内到港量偏少,主港库存大幅去化;后续随到港量规复,库存估计总体坚持。需求端,受本钱端PTA代价大幅下跌影响,聚酯利润大幅修复,但产销寻常,库存一连累积,聚酯端开工总体坚持,暂无提负行为;终端方面,需求一连弱革新,织造订单天数一连小幅增进,织机与纱厂负荷小幅上调,产造品库存小幅去化,宏观心思总体扫兴,旺季预期淡化。

总体而言,周内原油代价大幅下跌,宏观鼓动下商品扫兴心思浓重,乙二醇代价大幅补跌;基础面方面供需构造尚可,库存难有大幅累积。但金九银十的守旧旺季邻近,聚酯需求与终端革新有限,短期缺乏焦点驱动,估计代价跟班本钱端与宏观震动为主。中期乙二醇供需构造尚可,眷注需求回暖与提供端安装超预期动态,库存低位下或有活动性行情可以。关键危害点仍为本钱端坍塌与宏观需求超预期恶化。

【库存】: 上周甲醇口岸库存一连累库,统计周期表里轮显性计入25.43万吨,部分船只妨碍等题目对卸货速率稍有影响。江苏区域主流库区提货仍较寻常,外轮增补下库存蕴蓄堆积,浙江区域坚持刚需泯灭。上周华南口岸库存一连累库。广东区域进口荟萃抵港,少量内贸增补,主流库区提货量相对平定,供应填补下,库存填补显然;福修区域进口增补供应,下逛刚需泯灭,库存亦有填补。

【南华睹识】:上周受全部商品墟市扫兴心思影响,甲醇盘面毗连下跌,下逛接货愿望低落。固然9月双节前下逛仍有补库需求,但正在目前代价神速下跌的配景下,买涨不买跌促使下逛接货主动性显然削弱,其余周末内地厂商限量提货,但交易商提货主动性较低,代价生活必定倒挂,内地不摈弃显现代价补跌。进口来看,伊朗9月截至目前装船速率有所减缓,伊朗装船量正在12w驾驭,非伊方因为安装来由9月装船量估计将偏少,全部来看,正在烯烃需求安靖景况下口岸10月去库不同不大,本周或下周将迎来口岸库存睹顶。综上,近期MTO一连走阔,更众是基于近端较大的口岸现货压力以及宏观心思下,液化相较于固体更大的震动性,然则咱们仍旧以为甲醇正在异日能一连挤压MTO的利润,因而咱们对MTO利润仍旧抱扫兴立场。

【现货反应】下昼华东纯苯9下8325(-100),苯乙烯9下9175(-70),主力基差487(+21)

【库存景况】截至2024年9月9日,江苏纯苯口岸库存4万吨,较上期库存节减2.8万吨,环比低落41.18%。截至2024年9月9日,江苏苯乙烯口岸库存3.07万吨,较上周期增0.13万吨,环比+4.42%。

纯苯:富海发轫打算9月泊车检修一套重整及PX安装,此中100万吨PX安装估计检修10天驾驭,涉及纯苯产能30万吨。听闻目前盛虹重整和TDP负荷降至85%。浙石化9月初泊车检修一套重整及歧化安装,此中重整安装属打算外泊车,估计一连5天驾驭,歧化一连10天驾驭。

苯乙烯:吉林石化32万吨苯乙烯安装8月20日泊车检修,估计检修两个月。浙石化苯乙烯POSM安装打算8月底9月初检修35-40天。盛虹炼化45万吨PO/SM苯乙烯新安装原打算于9月中下旬投料启动,据悉此安装投料时代延期至10月份。

截至9月5日,石油苯开工率78.94%,环比+0.33%;加氢苯开工率57.79%,环比-3.26%,山东玉皇、荣信及贵州天能安装开工,唐山中润负荷低落,河南金源一期、山西焦化、宁夏同德爱心和宝武碳业安装均荟萃泊车。下逛己内酰胺开工率93.2%,开工率基础稳固,山西潞宝泊车1-2月、华鲁已重启规复、湖北三宁新安装投产中,估计下周己内酰胺供应量填补。苯酚开工率76%,周期内上海西萨有短停操作。苯胺开工率上升至80.10% ,江苏扬农短停,烟台万华2套36万吨回归,山西天脊短停;重庆长风短停,江苏兴盛本周半负荷运转。己二酸开工率低落至52.9%,海力、华峰、华鲁、神马个人安装泊车检修;太化开工9成。上周纯苯安装泊车与重启并存,总体开工率蜕化不大,代价关键跟班原油、苯乙烯下跌,但不才逛个人安装存重启预期,新安装有投产打算,叠加近期口岸到港数目偏低之下,纯苯接下来估计供应略紧,代价仍有支柱。短期代价仍跟班原油、苯乙烯代价下跌,近月低位买气较好。

苯乙烯方面,上周苯乙烯开工率有所上升,下逛3S归纳开工率与消费量与上周比拟基础坚持稳固,目前看旺季预期暂未兑现,还需一连眷注下逛工场补库音尘。最新数据看,口岸库存仍处于极低秤谌。受原油大跌影响,苯乙烯代价补跌下行。本钱端纯苯代价也毗连下探,然偏强构造没变,对苯乙烯仍有底部支柱。昨日盘面振动走弱,主力基差一度涨至500,双节邻近,近端买气较好。总体而言仍然以为9月纯苯供需偏紧苯乙烯供需偏宽松,短期仍可能眷注苯乙烯-纯苯价差缩小空间。

【盘面回来】截止到夜盘收盘,FU11报价2732元/吨,升水新加坡11月纸货4.7美元/吨。

【工业浮现】提供端:8月份,伊朗出口-3.8万吨,伊拉克-0.8万吨,科威特+44万吨,中东区域净出口量-26万吨;正在东欧区域,俄罗斯出口+103万吨,土耳其+2.5万吨,东欧溢出量全部+106万吨;拉美区域墨西哥-4万吨,委内瑞拉-12万吨,全部溢出量为+18万吨,8月份供应端净出口量全部+81万吨;需求端,正在船加注墟市,新加坡加注利润安靖,新加坡和马来西亚进口偏低,货源优裕;正在进料加工方面,8月份中邦-44万吨,印度-22万吨,美邦-37万吨,进料需求亏空;正在发电需求方面,沙特+39万吨,阿联酋+38万吨,发电需求好于预期;库存端,新加坡和马来西亚高硫浮堆栈存下跌后回升。

【焦点逻辑】8月份环球高硫出供词应增进,货源全部起首优裕,加注利润安靖,发电需求延续兴隆,进料需求方面,中邦、美邦、印度进口全部走弱,新加坡和马来西亚浮堆栈存回落,基础面全部转弱,估值上看10月CRC正在-11.5美金相近,全部中规中矩。

【盘面回来】截止到夜间收盘,LU11报价3890元/吨升水新加坡11纸货合约28美元/吨

【工业浮现】提供端:8月份中东区域,科威特别口+4.7万吨,但阿联酋进口+18万吨,中东区域溢出-7.5万吨;非洲区域,阿尔及利亚+9万吨,尼日利亚+16.5万吨,非洲低硫净出口全部+18.5万吨,巴西出口+1.8万吨,俄罗斯出口-6.8万吨,欧洲低硫净出+45万吨,供应端全部小幅增进59万吨;需求端,低硫加注利润小幅回升,需求端有必定提振,但船运墟市一连提振空间有限。本年邦内低硫出口配额亏空,激发墟市对邦内低硫供应亏空的挂念,中邦、美邦和日韩进口填补,导致了新加坡墟市显现偏紧;库存端,新加坡库存+60.9万桶;舟山+2.5万吨;

【焦点逻辑】8月份全部供应优裕,但供需构造失衡,东亚和美邦进口需求填补,导致新加坡进口亏空,新加坡墟市偏紧,需求端提振有限,但现货偏紧导致加注利润回升,库存端上周新加坡和舟山库存回升,估值上新加坡低硫裂解一经凌驾柴油,属于显然高估,表里价差给到30美金以上,LU溢价显然,上方空间有限

【基础面景况】凭据钢联数据数据显示,邦内稀释沥青库存坚持正在低位,委内瑞拉出口至邦内的马瑞原油船期节减,委内贴水依旧较强,原油下跌,本钱支柱削弱;山东开工率-4.5%至28.3%,华东-5.2%至26.3%,中邦沥青总的开工率-3.1%至25.5%,产量-4.8万吨至44.5万吨;需求端,中邦沥青出货量-0.46万吨至26.5万吨,山东出货-1.46万吨至8.1万吨。库存端,山东社会库存-0.7万吨至17.6万吨和山东炼厂库存+0.2万吨至31.1万吨,中邦社会库存-2.9万吨至54.7万吨,中邦企业库存-0.2万吨至70万吨。

【焦点逻辑】如今沥青需求疲软,炼厂开工率低迷,产量仍处于低位,出货略有好转,需求端有所修复,但仍难睹有用去库,原油回落,被动修复的利润难以支柱,后期中心眷注冬储代价,寻找入场点位

【现货反应】提供端:上一往还日邦内产区海南原料胶水造浓乳14.1(0),造全乳13.6(0);云南原料胶水造浓乳14.9(昨日暂无),造全乳14.8(昨日暂无)。昨日泰邦胶水代价69.5(0.4),杯胶代价56.55(0.45)。需求端:本周半钢胎各企业排产安靖,全部产能操纵率延续高位运转,外贸订单荟萃排产,个人企业内销产物缺货景象仍存。前期检修全钢胎样本企业复工复产,对全部产能操纵率酿成必定拉动。个人企业受原料本钱压力影响,产能操纵率坚持低位,范围了产能操纵率擢升幅度。

【库存景况】隆众资讯统计,截至2024年9月8日,青岛区域天胶保税和寻常交易合计库存量44.22万吨,环比上期节减1.3万吨,降幅2.84%。保税区库存5.89万吨,降幅3.43%;寻常交易库存38.33万吨,降幅2.74%。青岛自然橡胶样本保税堆栈入库率节减1.09个百分点;出库率填补2.82个百分点;寻常交易堆栈入库率填补1.09个百分点,出库率填补2.27个百分点。

【南华睹识】 昨日文华商品指数一连增仓下行,下昼反弹偏强。黄金、白银、铜、原油均走跌,美指反弹,离岸百姓币贬值。橡胶系受台风影响再度上涨,昨日乳胶涨价封盘。据解析海南产区受灾种植面积占比极小,台风对提供节减对眷注从海南转向云南、越南产区,关键体此刻一连性大雨对短期割胶处事酿成滋扰,警觉墟市短期炒作,一连眷注产区天色和原料代价;合成胶相对天胶偏弱,近期丁二烯到港货源填补,邦内供应略有宽松,外盘走势回暖,对邦内墟市有必定提焕发用。下逛顺丁、丁苯去库现货仍偏紧。价差方面,RU-NR价差走扩,BR-RU价差走扩,BR-NR价差走缩,橡胶9-1价差走缩,20号胶月差走扩,合成胶近月合约坚持浅c构造。盘面眷注宏观心思。

【现货反应】:周一邦内尿素行情一连弱势下滑,跌幅10-50元/吨,截止昨日主流区域中小颗粒代价参考1800-1910元/吨。山东低端代价降至1810元/吨相近,收单有显然好转。

【库存】:截至2024年9月5日,中邦邦内尿素企业库存量 63.62 万吨,环比+8.77 万吨,中邦关键港口岸尿素库存统计 20.5 万吨,环比+7 万吨。

【南华睹识】:上周尿素现货、盘面代价双下跌,但盘面下跌幅度小于现货,本周商品心思较差,行情普跌的配景下尿素盘面浮现偏强,一方面尿素代价一经抵达固定床本钱线,另一方面尿素继续处于弱预期的形态,补跌幅度有限。从供应面来看,下周邦内尿素日产预期正在17.9万吨相近,日均产量小幅擢升。需求面来看,跟着秋季肥铺货时代渐渐推动,固然复合肥短暂出货不温不火,但近期仍有随时好转趋向。只是农业方面短期刚需支柱偏弱。短期供需抵触还是凸显,墟市认真心思未有减缓,但不摈弃冬储以及山西环保战略确定后,行情短暂托底反弹。

【基础面消息】截止到20240905,全邦浮法玻璃样本企业总库存7146.2万重箱,环比+91.8万重箱,环比+1.3%,同比+74.14%。折库存天数31.1天,较上期+0.5天;本期日度均匀产销率偏弱,行业延续累库形态。华北区域全部出货较上周有所好转,累库幅度较上周放缓。华东墟市企业间出货纷歧,小个人企业库存微幅下滑,无数延续累库形态。华中墟市无数原片企业出货欠佳,库存上涨。华南区域除少数企业月初出货较高,库存低落外,无数企业库存仍呈填补态势。西南四川区域原片库存一连下滑,云贵库存填补。西北周内产销环比放缓,行业累库环比填补。东北区域坐褥企业出货景况纷歧,全部库存仍呈增进趋向。

【南华睹识】玻璃全部心思较为扫兴,工业抵触一连深化。代价下跌后,冷修预期和传言填补。基础面看,目前玻璃供应端日熔位于16.7万吨驾驭的高位,固然已有有个人产线一连开启冷修,但幅度远远不足治理当下工业过剩的抵触。需求端,近端产销偏弱为主。从下逛订单到地产终端数据看,需求也没有看到骨子性革新的信号乃至浮现更差。本年玻璃深加工原料库存继续坚持低位,也显示生产业的扫兴预期。库存看,大趋向上一连坚持累库,库存压力一连填补。目前玻璃代价已跌破自然气产线本钱,触及煤造气本钱,但石油焦仍有利润,代价低位博弈将加剧。后续的焦点是玻璃产线耗损一连增加后提供挤出的速率。

【基础面消息】截止到2024年9月9日,本周邦内纯碱厂家总库存130.46万吨,较上周四填补2.10万吨,涨幅1.64%。此中,轻质纯碱63.28万吨,环比填补0.15万吨,重质纯碱67.18万吨,环比填补1.95万吨。

【南华睹识】供应端,前期检修一连回归,如今日产舒缓回升至9.1万吨相近,阿碱日产暂稳于0.9-1万吨,规复时代未知;五彩化学、湖北双环以及山东海天仍处于检修内。短期节律里,供应的减量还正在规复中,前期检修的产能回归略有推迟,静态平均仍将一连走向过剩。轻碱端,从外需看,略有企稳回升。光伏玻璃,耗损叠加高库存,头部企业或有拉拢减产打算,正正在一连落实,堵窑口产能一连填补,光伏日熔回落至10万吨以下。需求的负反应还正在一连,纯碱正正在探索新的本钱支柱。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫