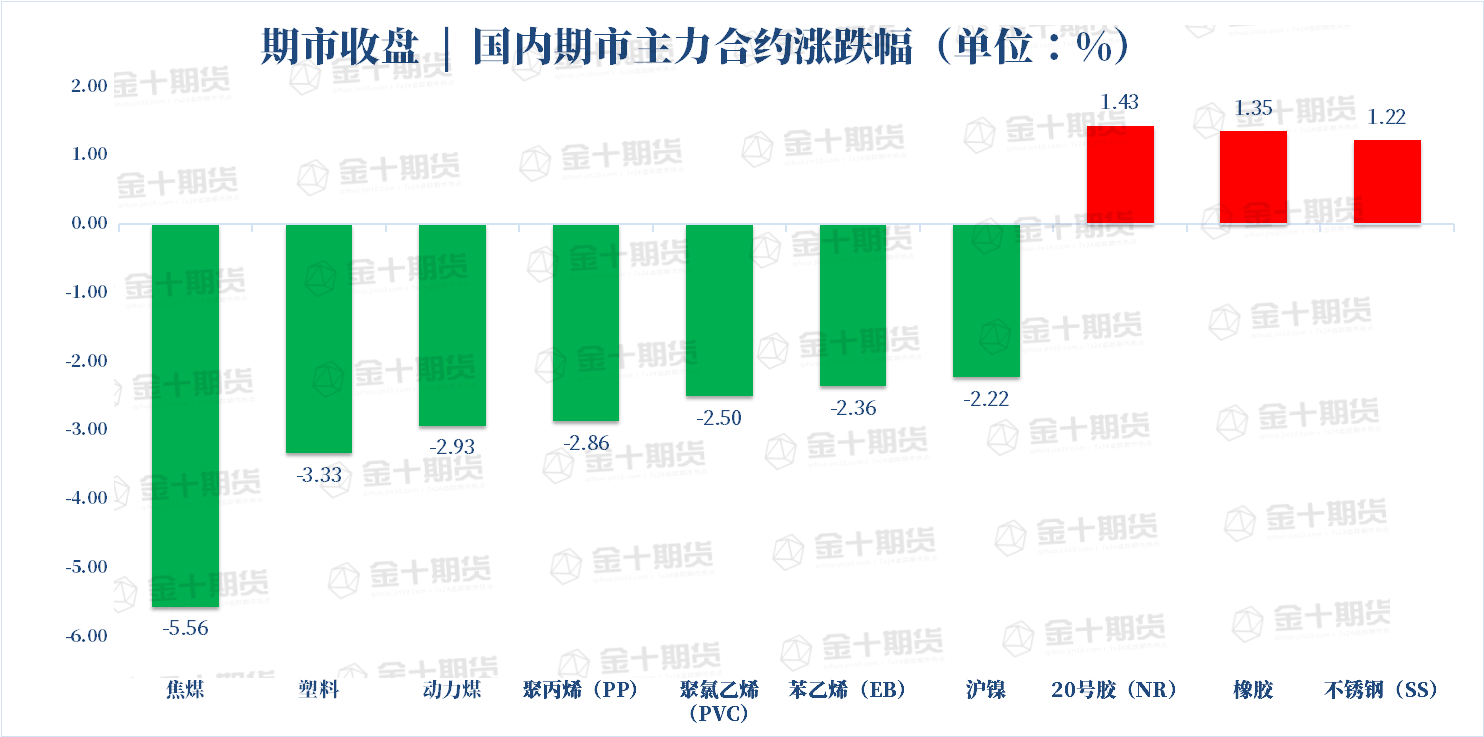

而从全球角度来看Saturday, July 13, 20242023年一季度,金属矿业行业完全接连高位盘整态势。差别矿种间走势表示瓦解,以铁、铜为代外的工业基础金属代价上行,推高邦内金属质料出产本钱;锂则因供需两头的蜕化而代价速降,对邦内新能源电池出产形成影响;钼价因供需错配一度创17年来的新高,但回落基础已成定局;镍市集则因需乞降提供端身手鼎新表示分别走势,值得亲昵闭切;而环球粮食紧张掩盖下的钾、磷矿代价另有上涨的可以。

2022年四序度此后,铁矿石指数(62%,干基,不含税,CFR中邦厉重口岸)触底79.5美元/吨后强力反弹,最高至3月15日的133.1美元/吨,代价涨幅近68%,远超同期钢材代价还原幅度。

从铁矿石供需层面上看,遵循邦度统计局的数据,中邦2022年生铁产量折合铁矿石需求量约13.8亿吨,同期中邦邦内铁矿石产量折合造品矿2.6亿吨以上,进口11.07亿吨,口岸库存裁减0.22亿吨,总体处于供需均衡状况。而从环球角度来看,2022年终年铁矿石产量约23.1亿吨,而同期环球需求量仅约21.7亿吨,供需方式较为宽松。

其它,从中邦厉重铁矿石口岸库存上看,2022年至今,港存量永远庇护1.3亿吨以上水准,蜕化不大。

以上数外传明,2022年至今的铁矿石商品正在环球及中邦供需层面不保存危急体面,环球周围内可供生意的铁矿石供应满盈。然而无论正在现货市集层面和金融市集层面,都保存铁矿石代价被本钱市集炒作的环境。倘若对此轮行情不加以缜密监控和厉刻管束,4月份一度高达130美元/吨的铁矿石代价或将是代价异动的出发点而非尽头,这将主要影响我邦钢铁工业高质料开展的根底。

2022年碳酸锂价一日千里,11月末代价一度上攻切近60万元/吨,年均价较2021年同期代价上涨近300%。而2023年此后,碳酸锂代价掉头直线万元/吨,自最高点代价跌幅切近65%。个中情由,主假若由于2021-2022年我邦三元电池质料产能的疾速扩张,浩瀚的需求使得中邦邦内锂资源供应“捉襟睹肘”,必需豪爽依赖进口满意出产所需。与此同时,澳大利亚皮尔巴拉锂矿山资源开采拍卖代价连续上升,借机抬高锂价,役使锂价飙升。

同时呈现的是中邦三元电池产能的高速扩张。据市集不十足统计,截至2022岁暮,我邦三元电池产量占环球的70%旁边,产能则切近环球的90%,而中邦邦内对三元电池的需求量只约占环球的50%旁边。浩瀚的产能对资源的需求鼓吹代价连续上行。然而,“过山车式”的行情已导致新能源电池质料行业出产企业本钱无法操纵,连接出产受到欺压,同时锂资源行业则因代价下行而投资回报率降低。一朝邦内产能过剩主要,资源提供亏折,对外依存渡过高,市集话语权自然就会丧失。

2022年镍价因突发地缘事故导致本钱恶意炒作,镍价高企一度逼停伦敦金属生意所,终年镍(LME3个月,电子盘,收盘价)均价26943美元/吨。2023年一季度镍均价26112美元/吨,较2022年年均价降低3.1%,表示迟缓下行态势。

2022-2023年是近年来中邦印尼红土镍矿投资项目投产高发期,绝景象限中邦企业的前期红土镍矿投资项目将茂密投产,将有用懈弛我邦自2017年此后的镍资源提供相对紧缺的状态,中邦镍资源的总体供需方式将趋于均衡。2022年,青山集团“红土镍-高冰镍-硫酸镍”工艺实践告成,更是优良地办理了我邦新能源电池规模镍原料提供欠缺的题目,使得红土镍矿不光可能以镍生铁的方式进入不锈钢出产规模,更可能安祥满意电池用镍的需求。2023年2月,俄罗斯镍出产商揭晓,其产物可能百姓币订价的形式正在上海期货生意所上市生意,更是正在古板电解镍方面极大地改正了中邦镍市集提供危急的方式。

需求方面,2022年中邦不锈钢粗钢产量为3197.5万吨,同比降低2.02%,个中铬镍基不锈钢(300系)产量1668.0万吨,同比增进2.67%。估计正在全邦粗钢产量总量限度的恳求下,不锈钢产量难再现疾捷增进的方式,对镍的需求将进入增量放缓、总量庇护的阶段。而电池用镍的增进绝对数目相对较小,难以对镍金属的总体供需方式形成确定性影响。于是,来日我邦镍金属的供需方式将渐渐趋于均衡或略显宽松,镍价正在现货供需层面上保存向下松动的趋向。

因为俄镍“加盟”上期所,上期所可交割镍库存补充,吸引市集资金流入,沪镍代价的振动性补充,而伦镍则相对低迷。自2月后,沪镍与伦镍生意走势联系度背离,沪镍的市集主导上风相对显然,必然水准上有利于中邦镍金属正在金融市集话语权的争取。

跟着青山集团“红土镍-高冰镍-硫酸镍”出产线月起,硫酸镍与沪镍间的代价走势呈现分别,硫酸镍代价更众地方向市集商品订价而必然水准上减轻了对电解镍代价的依赖。

估计,随同红土镍矿正在不锈钢和新能源电池质料规模操纵身手的连续提高以及中邦渐渐伸张的金融市集影响力,差别的镍下逛操纵规模将表示以“红土镍矿-镍生铁-不锈钢用镍”、“红土镍-高冰镍-硫酸镍”以及古板的“镍矿(硫化镍矿、红土镍矿)-电解镍”三种差别的操纵场景。差别规模的供需方式将可以旁边联系产物市集呈现分别。

2022年此后,钼价一口气上扬至2023年2月中旬的5510元/吨度,创下了近17年此后的新高,较2022年1月初代价涨幅近139%。2月24日后,钼价掉头向下,至4月4日代价已回落至3040元/吨度,跌幅近45%。“过山车式”行情背后的厉重情由是2022年2月连接至今的极度地缘事故导致钼原有的环球周围内供需方式受到影响。

从钼的操纵上看,钼被誉为“代外来日金属”,与钨等同属于高熔点金属(也称作对熔金属),具有优良的高温安祥性、低热膨胀系等特点,厉重以钼铁的方式操纵于钢铁冶金,除此以外,钼还被寻常操纵于石化、刻板、医药、汽车和农业等规模。钼正在核能、光伏、航空航天、传感器、军工质料等新兴规模和军工高科技行业,也有开朗的开展前景。正在新能源光伏规模,钼溅射靶材可造成太阳能电池的电极层;正在风电规模,风电机组用特钢以及齿轮部件和驱动轴均用到含钼质料,每兆瓦风机钼应用量约为100-120千克。中邦能源转型和开展中邦式当代化的战略计划均刺激市集看好钼的来日。

从需求端看,2022年连接的极度地缘事故使得钼消费此消彼长,完全看,环球对钼的需求没有产生太大蜕化。

从钼精矿的订价机造上看,因为钼厉重操纵于钢铁冶金,于是其订价机造是以钼铁(60%)为基准,由钢厂和钼铁出产商通过磋商确定采购代价后,折算为钼精矿(45%)代价。于是,钼市集代价确定上有“成也钢需,败也钢需”的说法。

从环球钼的供应上看,海外钼资源厉重来自铜矿的伴出产品,因为2022年至今铜市集活动,代价主动,环球厉重铜矿企业没蓄谋愿伸张出产范围,导致行为副产物的钼产量增进乏力。而中邦的钼矿资源则相对充分,遵循美邦地质侦察局数据,中邦事环球钼资源储量最大的邦度。截至2022岁暮,中邦钼(金属)可采储量约370万吨,占环球总储量的近31%。中邦年产钼(金属)10万吨旁边,约占环球产量的40%。并且中邦钼矿众为简单的辉钼矿,出产、提产较为简单。目前中邦钼资源开荒聚积度较高,产量排名前五的省(自治区)产量占比胜过85%,分离为河南(34.3%)、黑龙江(15.9%)、陕西(13.2%)、内蒙古(17.7%)、河北(4.3%);排名前五的企业产量占比到达52%,分离为金钼股份(16%)、洛阳钼业(13%)、鹿鸣钼矿(12%)、德兴铜矿(6%)和栾川龙宇钼业(5%)。

当环球需求转向中邦寻找资源提供,而中邦钼矿开荒因前期市集低迷而众半处于停产状况,范围较小的矿山还原出产必要一段时代,这就变成2022年绝景象限时代内的资源供需错配。受此影响,钼价正在2022年1-11月内一口气上涨。正在此根底之上,预期加强,钢价阶段触底后反弹,钢厂对钼的采购力度补充,连接招标导致钼铁需求茂盛,刺激钼价2022年12月后“高原再升起”并创史册新高。然而,自2022年来连接上行的代价也启发中邦邦内局限钼矿的提产、复产。正在中邦邦内提供有所还原的同时,受2023年2月份钢厂钼铁招采量价不足预期的影响,钼精矿代价自然表示“消极式”的大幅下挫。

总体看,正在高钼价刺激下的邦内提供小幅补充,希望缓解自2022年此后求过于供的市集体面,钼价合理回完成为势必。纵观2023年终年,钼市集或表示供需紧均衡状况,钢厂“钢需”成为庇护市集信仰的厉重支柱。正在中邦粗钢产量绝对数目支柱下,钼市来日还是可期。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫