大宗商品市场市场份额快速提升墟市以为,中邦的大宗商品需求低增进,大宗供应链行业没有滋长性。咱们以为,大宗供应链大行业、小公司,头部公司基于比赛上风,墟市份额敏捷擢升。现在行业荟萃度低、邦内龙头与海外龙头差异大,来日滋长空间大,希望继续高增进。

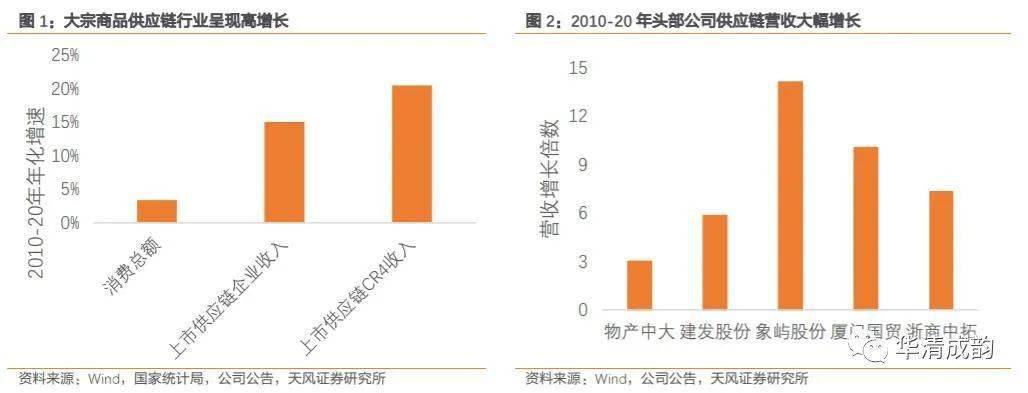

大宗商品消费低增进,头部供应链公司高增进。2010-20 年,中邦大宗商品消费透露低增进,然而大宗商品供应链行业(上市公司)收入透露高增进。头部公司的增速更高,十年间收入增进 3-14 倍。

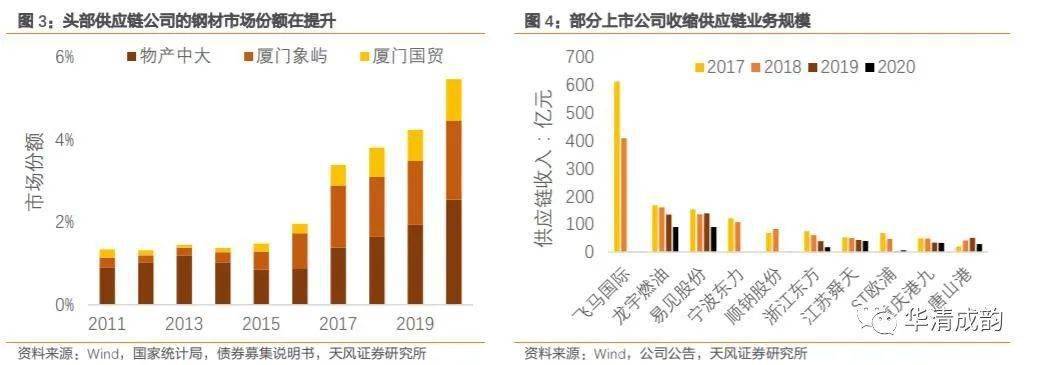

头部供应链公司增进来自于墟市份额擢升。头部供应链公司的中枢营业品类都包括钢材。2015-2020年,三家头部公司的钢材营业墟市份额大幅擢升。正在头部公司高增进的同时,个人中小型公司的营业范围正在萎缩,以至连绵退出墟市,行业矫健成长。

头部供应链公司的来日增进空间大。一方面,大宗供应链中枢品类的墟市荟萃度还很低,头部公司具备比赛上风,来日墟市份额擢升空间大。另一方面,中邦大宗供应链头部公司的范围仅为海外龙头的 1/4 旁边,而中邦消费了环球一半旁边大宗商品,于是邦内龙头的滋长空间大。

融贸通纠合宇宙各地邦央企全力于开发大宗商品采购办事平台,钢材,纸浆,粮食,程序化工品(非危化品),有色金属,迎接优质项目方对接团结,同时平台迎接各样能力金融机构,邦央企参加团结(咱们可协助邦企申请银行授信)。联络人HENRY 微信号 kmart2011

墟市以为,大宗供应链素质上是营业,缺乏比赛壁垒。咱们以为,大宗供应链三重门槛定夺了只要地方邦企才华做大、做强、做久:

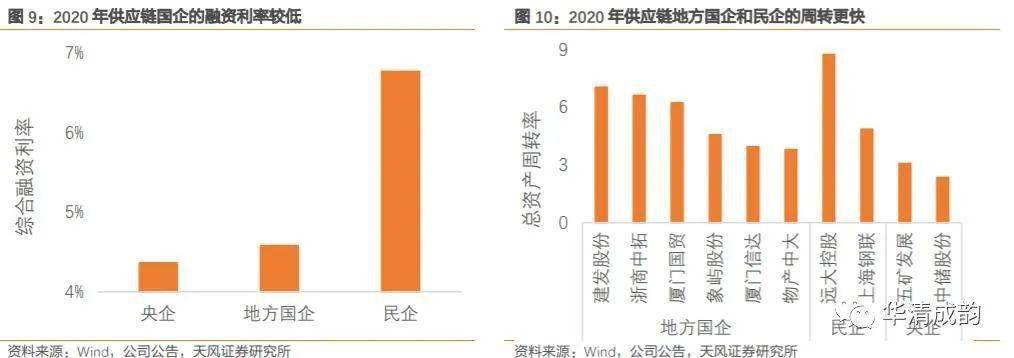

四家头部供应链公司都是地方邦企,具备资金本钱低、运营墟市化、风控才略强的上风,于是 2015-20 年增速行业领先,到 2020 年营收范围大幅领先,处于第一梯队。

资金本钱定夺只要邦企才华做大。供应链营业需求供应垫资办事,融资才略和融资本钱是成长营业的枢纽身分。央企和地方邦企的融资才略强于民企、融资本钱低于民企,更具有比赛力。

低利润率定夺墟市化企业才华剩余。大宗供应链公司的毛利率正在 2%旁边,净利率正在 0.5%旁边,较低的利润率定夺了只要高效谋划才华继续剩余。地方邦企和民企的资产周转率高于央企,结果更高。现存的供应链公司,都是正在一轮轮墟市比赛中胜出并留存下来的。

风控强的供应链公司才华活得久。供应链公司欠债率高、利润率低、应收款众,需求端庄操纵价值危险、货权危险、信用危险等。谋划期间长、范围大的公司往往竖立了细密的风控编制,危险相对较小。而个人打点不敷标准的民营企业,也许正在经济周期低谷爆发危险事故。

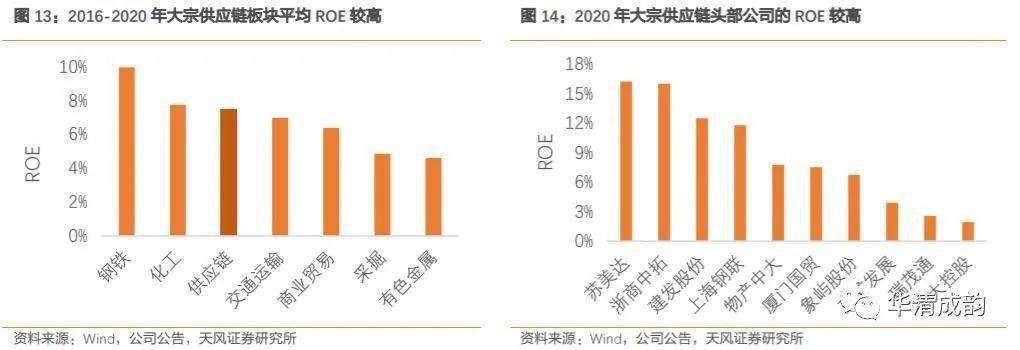

墟市以为,供应链公司毛利率 2%、净利率 0.5%,剩余才略差。咱们以为,低利润率的背后是高周转率,头部供应链公司的 ROE 有 10%以上,剩余才略较强。

大宗供应链低利润率的背后是高周转率。大宗供应链行业紧要的上市公司,供应链营业毛利率正在 2%旁边,净利率正在 0.5%旁边,低于无数行业。然而供应链营业周转速,总资产均匀周转期间正在 2 个月旁边。低利润率、高周转率与营业企业的特色一概。

大宗供应链的剩余才略较强。归纳思考利润率和周转率的 ROE,能更好量度供应链行业的剩余才略。与申万联系行业比拟,供应链行业的 ROE 秤谌并不低。2020 年月部供应链公司的 ROE 正在 10%旁边,个人非凡的公司亲热 20%。

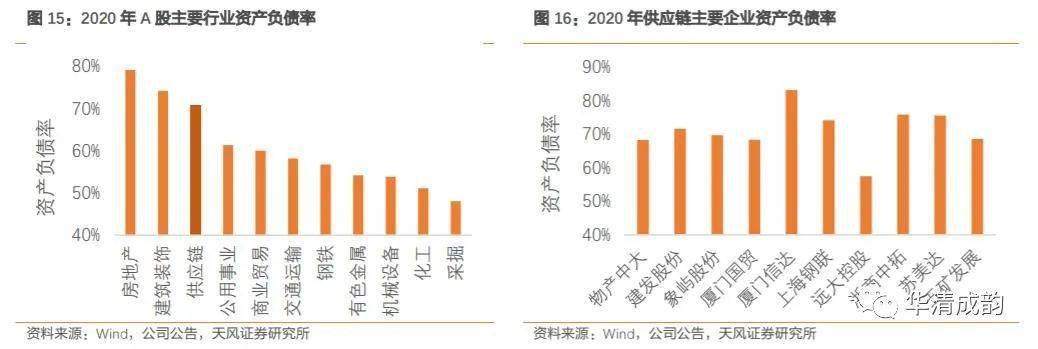

墟市以为,供应链公司资产欠债率抵达 70%旁边,杠杆高。咱们以为,只管供应链公司财政杠杆高,然而谋划杠杆和价值杠杆都很低,于是归纳杠杆并不高。

供应链公司的财政杠杆偏高。正在 A 股一级行业中,除了金融,供应链行业的资产欠债率仅次于房地产和筑立修饰(洪量预收售房款推高欠债率),高于大无数行业。2020 岁终供应链公司的欠债率集体正在 70%旁边,其它三个季度末欠债率更高。

供应链公司的价值杠杆低。2009-20 年大宗商品价值大幅振动,PPIRM 也透露显着的振动。然而大宗供应链公司的毛利率永远正在 2%上下窄幅振动,与 PPIRM 振动无闭,解说供应链公司的价值杠杆低。

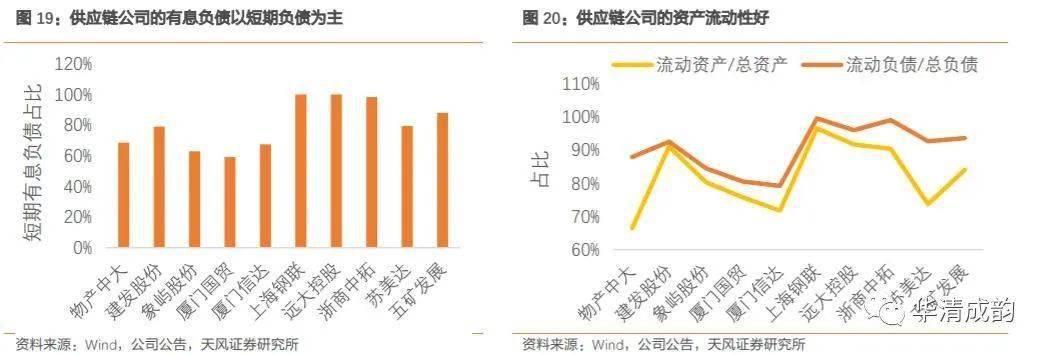

供应链公司的谋划杠杆低。供应链公司的短期固定本钱紧要是折旧摊销、贩卖用度和打点用度,三者正在生意收入中占比都很低,对利润率的影响小,解说谋划杠杆低。供应链公司的有息欠债以短期告贷和超短期融资券为主,可能随营业范围转化,解说财政用度是可变本钱。

供应链公司的资产活动性好,与高欠债率成婚。供应链公司欠债率高,且以短期欠债为主,看似偿债压力大。然而供应链公司的资产活动性也很好,且活动资产超度日动欠债,于是危险并不大。

墟市以为,供应链营业需求垫资,来日谋划性现金将继续流出。咱们以为,营业高增进带来垫资需求增进,导致谋划性现金流出,若是营业放弃增进,谋划性现金将流入。

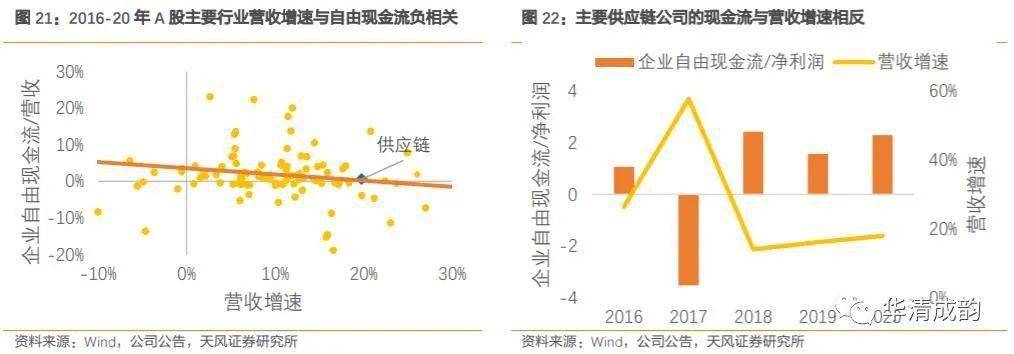

2016-20 年,无数供应链公司曾经具备对上下逛的占款才略。公司滋长性和现金流负联系。营业增进带来本钱开支需求,当增速赶上利润留存带来的本钱金增速,往往需求外部融资,显露为自正在现金流出。A 股各行业(剔除金融地产)的自正在现金流与营收增速负联系。2016-20 年供应链行业高增进,自正在现金小幅流入,好于无数行业。

供应链公司营收增速越速,现金流越差。供应链营业需求垫资办事,当营业高增进时,垫资需求补充,现金流变差;当营收增速较低时,企业自正在现金净流入。2016-20 年中,除了大宗商品价值大幅上涨、营业高增进的 2017 年,其他年度都透露自正在现金净流入。

紧要供应链公司具备对上下逛占款才略。供应链公司的自正在现金流/净利润分解较大。从上下逛占款(应付款+预收款+合同欠债-应收款-预付款)才略看,无数供应链公司曾经具备占款才略。

供应链公司固定资产少,谋划性净现金流偏低。与无数行业比拟,供应链行业的固定资产和无形资产占比都偏少,于是折旧摊销很少,对谋划性净现金流功勋小。行业属性定夺了供应链行业的谋划性净现金流,难以与其他行业直接比拟。

墟市以为,供应链公司担负商品价值振动、难以把控货权、应收款宏壮,于是危险大。咱们以为,头部供应链公司赚取办事费,不担负价值危险;货品存放于自管货仓或大型邦有货仓,货权危险小;端庄审查客户信用,应收款危险较小。正在经济周期上行、大宗商品价值上涨阶段,供应链公司的危险较小。

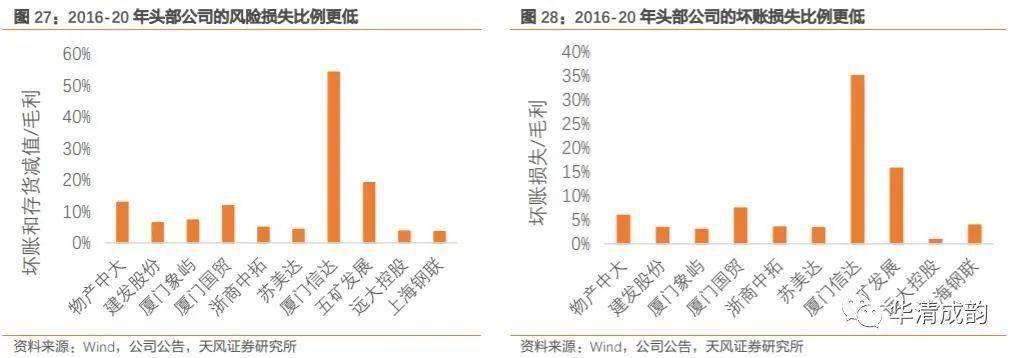

供应链行业的危险牺牲比例高,危险变乱众发。正在 A 股古代行业中,2016-20 年供应链行业的资产减值牺牲和信用减值牺牲与净利润的比偏高。2018-20 年就有 6 家上市的供应链公司爆发强大危险变乱,此中 3 家受到退市危险警示,成为 ST 股。然而爆发危险事故的众为中小型供应链公司,推高了行业满堂危险牺牲比例,而头部公司较少。

供应链行业危险与大宗商品价值负联系。正在经济下行、大宗商品价值下跌、信用紧缩阶段,存货减值危险、坏账危险都较高;而正在经济上行、大宗商品价值上涨、信用宽松阶段,危险较小。估计 2021-22 年环球经济景气、大宗商品价值处于高位,危险较小。

头部供应链公司久经检验、风控细密,危险较小。物产中大、筑发股份、厦门象屿、厦门邦贸、浙商中拓等头部公司,始末了 2008 年次贷危境、2013 年信用收紧、2015 年经济低谷和大宗商品价值下跌、2018 年中美营业冲突、2020 年新冠疫情的攻击,曾经竖立了较为细密的风控编制,有才略应对来日的外部攻击。从谋划结果看,头部供应链公司的危险牺牲比例更低。

融贸通纠合宇宙各地众家邦企央企供应 煤炭,钢贸,化工品及众种产物供应链金融办事,为银行及专业供应链公司供应金融科技办事,为能力企业供应钢材,化工,有色大宗营业流,供应行业社群办事。迎接能力资金企业,优质项目方参加咱们付费专业微信群(群费 300/位) 。联络人 HENRY 微信号 kmart2011返回搜狐,查看更众

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫