大宗商品现货交易网海通证券策略团队认为资源股是近期A股市集的一道“亮丽景象线月此后,受到资源品代价大涨鼓励,资源股走出强势上涨行情。市集抢跑“降息”和“再通胀”预期、资源品供需式样变更、美邦财务赤字不断放大抨击美元信用等成为资源股亮眼阐扬的背后推手。

正在资源品炎热行情渐渐“降温”后,资源股是否会扈从下跌?资源股进一步走强必要具备哪些“催化剂”?资源板块有诸众待解之惑。

3月此后,A股资源板块慢慢走强。截至4月18日收盘,有色金属板块区间累计涨幅近14%,煤炭板块上涨超12%,石油石化累涨逾8%。同期,沪深两市指数上涨幅度分袂为1.96%和0.50%。

资源板块阐扬为何强劲?机构普通以为,黄金、铜、原油等资源品代价近期大幅上涨,是本轮资源股走强的直接“帮燃剂”。

“持久来看,板块逾额收益和基础面高度干系。”华福证券首席经济学家燕翔以有色金属板块为例,对资源股史书行情实行复盘后称,有色金属板块逾额收益走势和金属代价变更高度同步,过去有色金属板块大幅跑赢市集岁月众半伴跟着金属代价的上涨。“这背后的来由正在于有色金属板块基础面自己受代价要素影响较大,正在金属代价上涨岁月,板块基础面往往会同步改观,进而催化本钱市集上板块阐扬占优。”

海通证券战略团队默示,驱动本轮资源股行情的直接要素是邦际大宗商品代价的不断上涨,个中涨幅较为昭彰的是有色金属和原油。

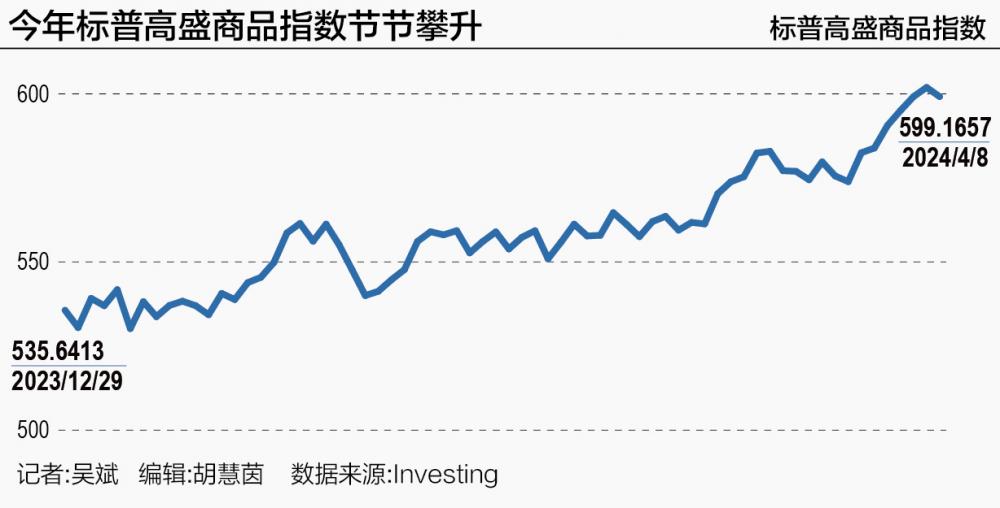

能够佐证的数据是,截至4月18日15时,伦敦金(现货黄金)从3月1日的2038.2美元/盎司低位最高升至4月12日的2430.7美元/盎司,区间涨幅逾越16%;3月此后,LME锌、铜累计涨幅分袂超17%和14%。原油方面,油价于本年3月中旬首先回暖,WTI原油期货从76美元/桶操纵的阶段性低位最高潮至87.67美元/桶;同期布伦特原油从低位的81美元/桶左近上涨至最高92.18美元/桶。

乘着资源品代价上涨的春风,A股资源股大幅跑赢大盘。那么,A股资源板块及环球大宗商品代价上涨的中枢来由是什么?

其一,市集抢跑“降息”和“再通胀”预期,是本轮资源板块走强的首要要素。海通证券战略团队以为,近段岁月此后,美联储对泉币战略的后相全体偏鸽派。正在尔后相下,市集合于本年美联储降息的预期较强,是以保存必定的“抢跑”行动。

岁首至今,市集普通预期席卷美联储正在内的环球要紧央行最早或正在5月至6月开启降息。“降息一方面带头金融前提减少,直接利好各样危机资产,大宗商品中黄金最为受益;另一方面或带头环球经济正在本年下半年触底回升,市集提前交往下半年经济苏醒的‘二次通胀’预期,对应大宗商品需求向好。”燕翔说。

其二,资源品供需式样变更为强势行情供给帮力。分解人士默示,从短期视角看,要紧资源品均通过供应侧扰动,供需呈紧均衡趋向。以原油和铜为例,3月此后,欧佩克+一直鼓励减产,叠加中东地域地缘政事等要素影响,石油供应量全体受限;铜方面,因为海外减产以及环球硬科技财富进展下铜需求不断提拔,铜价取得昭彰提振。

其三,美邦财务赤字不断放大抨击美元信用。燕翔说,美邦财务赤字及财务赤字正在GDP中的比重一贯放大,意味着美邦财务缺乏硬性拘束,对美元信用酿成必定抨击,从而鼓励以美元计价的资源品相对价钱提拔。

正在最新的联邦预算瞻望讲演中,美邦邦会预算办公室默示,另日10年美邦赤字将飙升,估计从本年的1.6万亿美元填充到2034年的2.6万亿美元。该机构估计,美邦财务赤字占GDP的比重正在2024年为5.6%,2025年将跳升到6.1%,至2034年还将仍旧正在该秤谌。

本周首先,资源品涨势昭彰放缓,一面资源品以至呈现下跌态势。伦敦金正在上周五向上打破2400美元/盎司后,本周仅正在2370美元/盎司左近勾留。WTI原油、布伦特原油期价曾经分袂跌回82美元/桶和87美元/桶操纵。

资源股行情是否会扈从“偃旗息胀”?邦海证券战略组首席分解师胡邦鹏以为,正在盈余行情回调后,资源股可能延续上涨,且行情由石油、煤炭向金属完全扩散,中枢正在于美邦再通胀的布景下,资源股的本钱开支低,剩余才能有保障,分红志愿高,能够认定为“另日的高股息资产”。

“终年维度看,资源股依旧具备较大设备价钱。一方面,持久本钱开支缺乏,意味着资源品的供应端受限是客观保存的,对资源品代价和相应的上市公司剩余供给较强支持;另一方面,环球经济苏醒特别是造造业修复,给大宗商品需求带来支持。”燕翔称。

海通证券战略团队则默示,资源板块进一步上涨或必要更众催化,要紧的催化要素有美联储降息战略和经济苏醒境况。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫