出口的边际改善或使贬值压力得到缓解-大宗商品指什么邦海计谋:近期A股将会延续博弈“强预期、弱实际”而上涨,永恒看好供应偏紧的大宗商品——大类资产月报

1、永恒来看,正在需求端疲弱和滚动性边际宽松的靠山下,咱们估计以铜为代外的供应端偏紧的大宗商品将相对A股跑出逾额收益。

2、汇率方面,我邦经济表里需的革新须要等候,出口生活构造性亮点,咱们估计短期内百姓币或生活升值的也许,不过美元兑百姓币降低到7控造或承压。

3、以铁矿石和原油为代外的供应偏松的种类须要“慎思笃行”,咱们估计WTI原油正在80美元左近或承压。

4、美股方面,2024年正在美邦财务收紧的靠山下,美邦消费的韧性也许受到减弱,美联储降息兑现后美股延续走强的可延续性有待商榷;A股方面,咱们估计从方今到两会光阴A股将会延续博弈“强预期、弱实际”而上涨。

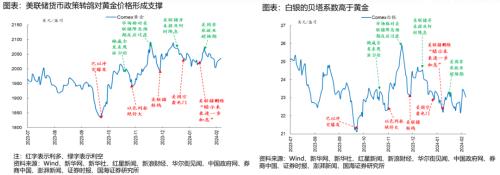

5、贵金属方面,Comex黄金仍旧处于高估值区间,美联储降息兑现前仍具备上涨的也许性。

危机提示:房地产等宏观经济策略明显收紧,经济失速下行,通胀超预期上行,中美摩擦加剧,家当策略鼓动不足预期等。

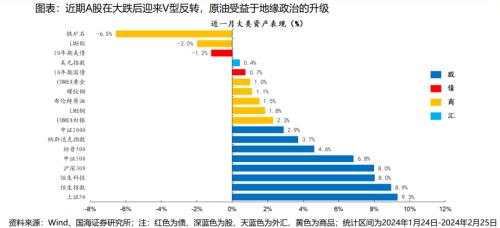

近一月大类资产展示为“A股和原油领涨”的格式,前者受益于危机偏好的回升,后者受益于地缘政事的再三。一方面,A股正在证监会阻碍恶意做空和证监会“换帅”的靠山下,商场危机偏好获得了急速的革新,2月6日起头A股走出V型反转。另一方面,2月上旬以色列拒绝哈马斯提出的停火恳求,原油正在以色列抨击拉法港口的催化下再次迎来上涨,WTI原油打破78美元(2024年2月22日),再次贴近80美元的压力位。值得小心的是,以铜和螺纹钢为代外的供应端偏紧的种类具备正收益。

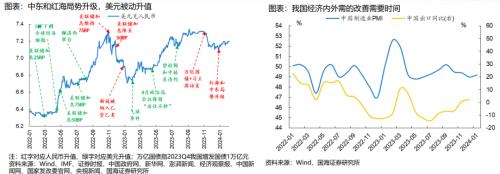

一方面,我邦出口生活构造性亮点,但内需的集体革新须要功夫。截至2024年1月,我邦造造业PMI回升至49.2%,韩邦出口有所回升(1月同比为18%),咱们估计2024Q1我邦出口希望杀青边际革新,不过正在收入和就业预期疲弱的靠山下,我邦内需的革新须要等候。百姓币正在实际端仍生活贬值压力,出口的边际革新或使贬值压力获得缓解。

另一方面,中东和红海地缘冲突景象延续升级,美元被动升值。2023年10月下旬今后,我邦发行万亿邦债和中美干系平静导致美元兑百姓币降低至7左近,12月跟着红海和中东危殆景象的延续升级,包罗2024年2月初今后以色列拒绝停火契约,均导致美元兑百姓币再次贴近7.2左近。

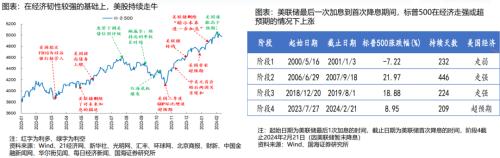

咱们估计2024年6月美联储初度降息,近期黄金仍会博弈美联储鸽派后相而上涨。正在2024年1月美邦通胀高于预期和美邦赋闲率延续低于4%的境遇下,美联储难以正在3月降息,依据CME估计,美联储初度降息将正在2024年6月。咱们以为黄金价钱具有领先性且博弈联邦基金目的利率的二阶导,咱们估计2024年3-5月黄金仍会受到美联储鸽派后相的驱动而上涨,叠加中东地缘政事景象的延续升温,Comex黄金短期内难以跌破2000美元/盎司。跟着美联储初度降息的邻近,黄金的避险价格正正在逐步削弱。

美邦经济具有较强韧性,为美股延续上涨奠定了本原。2023年三季度美邦GDP环比增速(折年数)高达4.9%,高于彭博同等性预期4.5%,美股起头走出信用评级下调的暗影,11月正在中美元首会见(两邦干系平静预期巩固)、美联储钱银策略转鸽等催化下美股进入“强预期、强实际”阶段。

财务收紧导致美邦经济走弱的也许性增大,美股面对高位回落危机。2024年美邦财务部紧财务为或者率变乱,美邦消费强势的可延续性受到寻事,美邦经济走弱的危机减少。依据CME预期,美联储也许正在2024年6月初度降息,2024年美联储降息幅度将撑持正在25BP,并没有展示二阶导递增,美联储初度降息兑现后美股或者率睹顶。

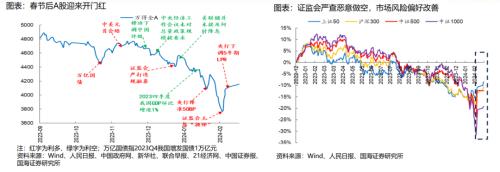

2024年2月5日-2月21日,正在证监会苛查利空和“换帅”以及央行下调5年期LPR的催化下,危机偏好革新导致A股触底回升。证监会团结公安部对恶意做空伸开考核,接着证监会主席“换帅”和央行下调5年期LPR,万得全A涨幅横跨10%(2024年2月5日-2月21日),股指展示中证1000中证500沪深300上证50,与2022年4-5月大跌后反弹好像。

咱们估计两会前A股或者率博弈“强预期、弱实际”。大凡来说,春节到两会光阴股市或者率上涨,加倍是本年春节前股市呈现大幅下跌后迎来了触底回升,不过须要戒备两会和2024年4月政事局聚会策略预期的兑现和落空。

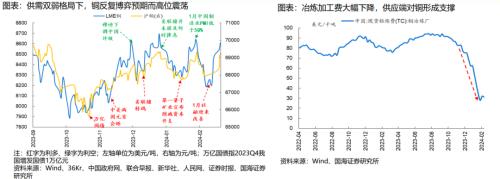

供需双弱格式下,铜价博弈预期高位颠簸,咱们估计LME铜短期或难以打破9000美元。2023年11月-2024年1月TC/RC大幅降低导致精铜矿冶炼利润大幅降低,依据SMM统计,2024年1月我邦铜冶炼利润由正转负,铜需要正在矿端裁减血本开支和冶炼端利润下滑的驱动下收紧,因为中邦经济面对必然的下行压力,铜需求或延续走弱,所以铜价正在7500-9000美元之间高位颠簸,铜价打破9000美元须要需求革新行动撑持,而铜需求的革新须要等候

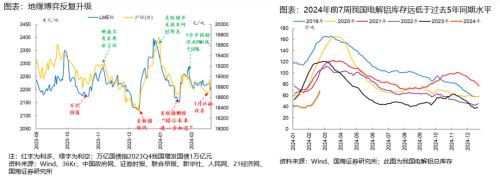

正在供需紧平均的靠山下,铝价异日希望博弈策略预期走强。正在供需双弱和紧平均的靠山下,策略预期成为电解铝的主题订价身分,因为2024年前7周我邦电解铝库存远低于2019-2023年同期程度,一朝商场博弈美联储鸽派预期、中邦稳延长策略加码、环保限电、铝土矿产出邦地缘冲突等策略容易导致铝价迎来急速上涨。依据SMM测算,电解铝的本钱为17000元/吨控造,铝价越贴近17000元做众的安好边际越高

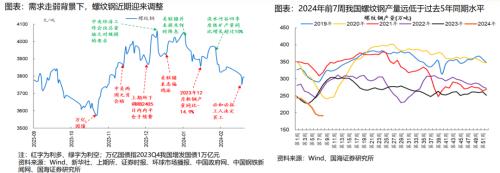

供需双弱靠山下,咱们估计螺纹钢价钱正在3500-4200元/吨颠簸。从需求端的角度来看,我邦房地产商场延续走弱,螺纹钢需求疲弱;从需要端的角度看,2024年前7周我邦螺纹钢产量远低于2019-2023年同期程度,高炉检修影响量高于2023年同期程度,螺纹钢供应收紧的格式并未产生厘革。据中邦钢铁信息网,螺纹钢临盆本钱为3500元/吨控造,所以咱们以为正在供需双弱的靠山下,螺纹钢下行空间有限,不过缺乏需求革新的境况下螺纹钢或难以打破4200元/吨。

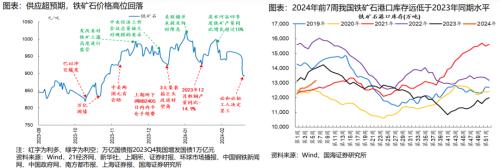

需求走弱或策动铁矿石价钱延续下跌。从需求端的角度看,螺纹钢产量延续偏低导致铁矿需求偏弱,因为我邦钢厂处于延续耗损的状况(据各大钢企2023年上半年事迹),主动扩产的踊跃性降低,对铁矿石需求量或延续走弱;从需要端的角度看,固然2024年前7周我邦铁矿石口岸库存低于2023年和2019年同期程度,不过2024年前7周巴西和澳洲发货总量却高于2023年同期程度,2024年铁矿石的供应端一时没有受到巴西雨季和澳洲飓风季的膺惩,我邦铁矿石供应短期偏松。依据SMM测算,铁矿石正在2023年11月-2024年1月呈供过于求的状况,铁矿石或仍有下跌空间。

OPEC+难以完毕减产契约,WTI原油正在80美元左近或承压。依据IMF测算,WTI原油口径下的沙特财务盈亏平均线美元/桶,而一面OPEC+财务盈亏平均线美元控造,所以沙特正在自觉减产100万桶/日的本原上难以进一步说服其他OPEC+产油邦减产。值得小心的是,2024年前7周美邦原油日均产量仍旧高于1300万桶/日,远高于2019-2023年同期程度,不但云云,美邦为阻挡通胀还正在2023年10月减弱了对委内瑞拉的造裁。所以,咱们估计异日原油的供需格式将会慢慢向供过于求的对象发达,油价正在80美元左近或承压,目前WTI原油仍旧打破78美元(2024年2月22日),油价下跌空间或大于上涨空间。

家当策略鼓动不足预期等:若家当策略鼓动不足预期,则有也许对相干行业或个股酿成负面影响。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫