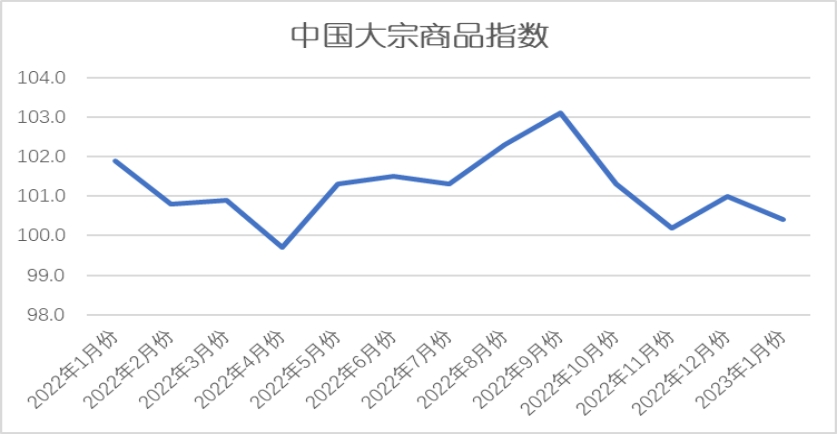

国务院印发《空气质量持续改善行动计划》大宗商店:由中邦物流与采购合伙会考察、揭晓的2023年12月份中邦大宗商品指数(CBMI)为100.7%,较上月回落0.6个百分点,指数持续三个月闪现回落。分项指数显示,发卖量、供应量均呈上升走势,供应量升幅有所收窄,库存量呈低沉走势;从墟市来看,对少少大宗商品的冬储需求拉动了发卖指数的上涨,但反弹动力仍显不够,后续虽仍有补库空间,但幅度不足往年平常年份。从供应端来看,因为新冠疫情的一再、环球家当链的中缀和特别气象的频发,大宗商品的供应受到影响,导致能源墟市供应偏紧及工业品供过于求。归纳来看,今朝邦内大宗商品墟市供应宽松,墟市心绪留心。后期来看,进入1月份,跟着前期宏观利好音讯被墟市渐渐消化,叠加众地气象将处于一年中最冷的时刻,墟市需求将接续低沉,加之春节邻近,终端企业需求将有所放缓,生意商也将渐渐季候性离市,全体业务活动度低沉。同时因为资金压力趋于加大,供方为了回笼资金,会存心加快出货速率,大宗商品代价走势趋于走低。

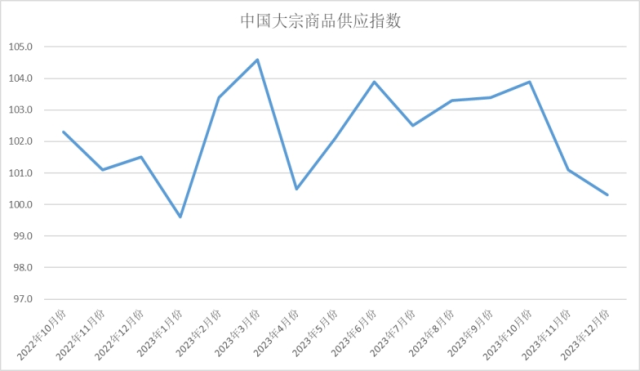

2023年12月份,大宗商品供应指数持续两个月闪现回调,当月较上月回落0.8个百分点,至100.3%,为本年仅高于1月份的第二低点。从各首要商品处境来看,跟着预期节前消费端备货加多,部门商品临蓐企业临蓐热诚已经上升,本月商品全体产量有所加多,但受造于利润、原料、限产、检修等身分影响,部门商品临蓐企业逐步下调临蓐方案,墟市供应增速减缓。各首要商品中,受墟市需求走弱利润消重的影响,钢铁企业临蓐愿望低沉,导致钢铁供应量低沉,铁矿石、原煤、造品油和汽车供应量均有所加多,此中铁矿石、原煤由于冬储行径导致需求加多,供应量有所加多,造品油受12月份的炼油利润较前期有所上涨,供应量加多,化工方面受到开工负荷率下滑及红海事故的影响,供应量有所省略。

2023年12月份,钢铁供应量较上月低沉1.5,终了持续六个月供应量上升的形式,显示出:12月今后,钢材墟市需求走弱,炼钢利润消重,企业临蓐愿望相应低沉,同时采暖季限产策略逐步苛酷,对钢材临蓐有肯定抵造效率。正在此处境下,钢厂临蓐有所低沉。临蓐指数为45.8%,环比低沉2.2个百分点。据中钢协统计,12月上旬核心统计钢铁企业日产粗钢193.16万吨,环比低沉4.19%,日出现铁181.43万吨,环比低沉3.21%,日产钢材191.25万吨,环比低沉12.26%。到中旬时,日产粗钢192.89万吨,环比低沉0.14%,日出现铁181.46万吨,环比上升0.01%,日产钢材196.13万吨,环比上升2.55%。中旬临蓐较上旬小幅回升,但幅度远小于上旬的环比低沉幅度。贯串来看,12月内钢材临蓐大白低沉态势。1月份,钢厂临蓐将面对众方面压力。一是钢铁需求跟着气温进一步低沉,提供端动力相应低沉。二是采暖季钢厂停限产将会一连苛酷落实。三是春节前高炉检修处境较众,直接束缚临蓐。正在众个身分的影响协同效率下,后市临蓐端或将一连走低。

2023年12月份,铁矿石供应量较上月加多2.3%,供应量再次转为扩张。从供应端的浮现来看,环球铁矿石发运量以及中邦铁矿石到港量环比均闪现增量。需求端方面,日均铁水产量环比低沉2.7万吨/天至222.1万吨/天,降幅1.2%。12月份中邦45港到港量绝对值环比有所加多,估计12月份中邦45港铁矿石到港量为10498万吨,月环比加多307.2万吨,同比昨年同期省略217万吨;日均到港338.6万吨,月环比省略0.9万吨。1-12月份,我邦45港铁矿石估计到港总量12.04亿吨,同比加多3102.9万吨,增幅2.6%。2月份环球铁矿石发运总量环比加多,估计12月份环球铁矿石发运量为14909万吨,月环比加多1685万吨,同比昨年同期加多958万吨,处于本年月度偏高职位;日均发运480.9万吨,月环比加多40.1万吨。1-12月份,环球铁矿石发运量累计到达15.69亿吨,年同比加多5139万吨,增幅为3.39%。按照近三年年终冲量后的发运来看,2023年1月份环球铁矿石发运量环比低沉1960万吨,2022年1月份环比低沉1754万,2021年1月份环比低沉1902万吨,估计2024年1月份环球铁矿石发运量环比或将分明低沉。

2023年12月份,煤炭供应量较上月加多1.2%,增速较上月放缓1.4个百分点,煤炭供应量持续十一个月加多,但增速持续两个月放缓,显示出:进入年终,部门上逛煤矿一连已毕年度临蓐做事,煤炭产量预期缩减,受寒潮气象影响限度及强度增大,电厂耗煤分明加快,但正在高库存下墟市煤采购主动性低迷,加之非电行业进入消费淡季,采购需求开释有限,墟市大白供需双弱形势。邦度统计局最新数据显示,2023年11月份全邦临蓐原煤4.1亿吨,同比增进4.6%,增速比上月加快0.8个百分点,日均产量1379.9万吨。1-11月全邦原煤累计产量42.4亿吨,同比增进2.9%。据Mysteel煤矿开工数据显示,截止12月29日,全邦426家煤矿开工率为90.1%,周环比低沉0.6%,邻近年终部门煤矿临蓐做事即将已毕,叠加安闲查抄及雨雪气象等影响,部门煤矿临蓐阶段性受限,全体供应秤谌有所缩减。站台及终端补库需求稍有加多,部门正在产煤矿拉煤车辆增众,少数煤矿按照自己库存及需讨情况上下小幅调治煤价。但跟着口岸煤炭代价下跌,墟市户全体需求日常,产地代价一连承压。

2023年12月份,造品油供应量较上月加多0.7%,终了了之前持续两个月的低沉,显示出:四时度今后汽柴油产量均大白分歧水平下跌;主因“金九银十”汽柴油需求增进不足预期,库存上移,汽柴油代价振撼走跌,独立炼厂因炼油利润不佳,及对后市需求呈看空预期,消重开工负荷,进入12月份,炼油利润虽有上涨,不过大批炼厂因原油配额不够,需求疲软,保护低位开工率运转。数据显示,截止12月28日,本月邦内独立炼厂产能诈欺率63.85%,此中汽油产量356.75万吨,柴油总产量727.84。月内产能诈欺率小幅上涨,仍低于昨年同期秤谌,汽柴油产量呈呈振撼上涨趋向。12月份今后独立炼厂汽油代价先跌后涨,柴油代价振撼收跌。截止12月28日当周,汽油均价8354元/吨,环比上涨77元/吨,涨幅0.93%;柴油均价7210元/吨,环比下跌227元/吨,跌幅3.05%。

2023年12月份,大宗商品发卖指数小幅回升0.1个百分点,至101.4%,显示企业的冬储行径及节前消费端备货为大宗墟市需求端供应支柱,发卖指数上涨,但受造于大宗墟市行情低迷,企业冬储的热诚不足往年,且加之部门地域疫情一再,一连降雪,又进一步影响了墟市需求,终端企业采购尤其趋于留心,本月发卖指数增速仅浮现为小幅回升。各首要商品中,铁矿石、原煤、有色金属和汽车发卖量接续加多,增速接续加快;化工发卖量均有所加多,但前期石化产物代价上涨首要正在于本钱和提供层面的驱动,跟着驱动力的边际弱化,以及代价上涨之后的传导渐渐闪现阻力,后期代价上涨恐难一连,故发卖增速有所减缓;钢铁方面,12月是钢铁行业的古板淡季,本年大限度暴雪寒潮气象使得众地气温骤降,也加快了钢市需求衰减的措施,全体需求进入了季候性阑珊期,墟市发卖量闪现低沉;造品油方面,进入12月,需求仍旧普通,且出口量受阻,对炼厂开工仍有限造,导致造品油发卖量低沉。

2023年12月份,钢铁发卖量较上月回落0.7%,终结了持续六个月发卖量的一连上升,显示钢铁行业淡季效应大白,墟市需求有所下滑,动员钢材临蓐相应低沉,原资料代价居高不下,钢材代价高位振撼。从需求端的处境来看,12月是钢铁行业的古板淡季,本年大限度暴雪寒潮气象使得众地气温骤降,也加快了钢市需求衰减的措施,全体需求进入了季候性阑珊期。正在各地施处事业大批停工的处境下,终端需求也大白低沉态势,按照监测的沪市终端线月份上海终端采购量小幅低沉7.5%,成交闪现萎缩。值得闭切的事,因为墟市成交缩量,部门钢材种类的企业库存有所上升。据中钢协数据统计,12月中旬,核心企业钢材库存量为1501.65万吨,比上一旬加多91.04万吨,上升6.45%,累库速率较速。据钢小二平台采样数据显示,12月份螺纹钢需求指数月环比低沉。估计2024年1月份,钢材墟市需求将接续减弱。进入1月份自此,众地气象将处于一年中最冷的时刻,工地用钢需求将接续低沉,同时因为春节邻近,用钢企业需求将有所放缓,钢贸商也将渐渐季候性离市。钢厂累库将有所一连,冬储接续推动。需求端回落让根本面难以保护慷慨的铁矿石代价,炒作身分散去后,铁矿石代价肯定会回到平常区间,后期原资料代价高位回落是大体率事故。钢材成交也会跟着需求省略而省略,钢材代价或将小幅回落。

2023年12月份,铁矿石发卖量较上月加多2.8%,从冬储需求来看,虽有元旦假期与本年春节提前,但一连蚀本下,钢厂补库力度不强,原料采购留心,后续虽仍有补库空间,但幅度低于往年。从需求端的处境来看,需求端方面,12月钢厂一连开启春节补库,但钢厂原料采购相对留心,补库力度不强。预计1月,前期钢厂仍有补库需求,疏港量或将持稳,跟着春节假期先导,钢厂以耗费库存为主,疏港量会闪现分明减量,以是估计2023年1月疏港量有所回落。截至12月30日,Mysteel统计247家钢厂样本估计12月铁水产量总量环比加多141万吨至6886万吨,日均铁水产量环比低沉2.7万吨/天至222.1万吨/天,降幅1.2%。整体到区域来看,本月减量首要齐集正在华东、东北、华南和西北地域,主如果因为利润一连蚀本下检修、减产加多以及复产延迟。预计2023年1月,仍处于冬季成材需求淡季,钢厂利润难有可观修复,钢厂增产动力不够,商酌到高炉临蓐的持续性,齐集大范围减产的可以性不大,以是估计1月日均铁矿石需求较12月变革不大,窄幅振撼。112月疏港全体较上月有所加多。截至12月30日,Mysteel统计中邦45港12月疏港量9368万吨,日均疏港环比加多10.5万吨/天至302万吨/天,增幅3.6%。确定的补库,不确定的终端需求,一月铁矿石代价或振撼回落。

2023年12月份,煤炭发卖量较上月加多1.6%,终了了持续两个月的低沉形式,显示受寒潮气象影响限度及强度增大,墟市对煤炭的需求获得敷裕裂释,但正在高库存下墟市煤采购主动性低迷,加之非电行业进入消费淡季,采购需求开释有限。从墟市需求的处境来看,2023年11月全社会用电量7630亿千瓦,同比增进11.6%。1-11月,全社会用电量累计83678亿千瓦时,同比增进6.3%,高于昨年整年的3.9%。分家当来看,本年1-11月,第一家当用电量累计1173亿千瓦时,同比增进11.5%;第二家当用电量累计55179亿千瓦时,同比增进6.1%;第三家当用电量累计15120亿千瓦时,同比增进11.3%;城乡住民存正在用电量累计12206亿千瓦时,同比增进1.1%。11月跟着鼓吹经济一连回升向好的一系列策略步伐落地显效,全社会和第三家当用电量增速均到达年内最高,第二家当用电量保护较高增速。据Mysteel统计,截止12月29日全邦205家电厂样本区域存煤总共4691.6万吨,日耗262.1万吨,可用天数17.9天,本周全邦众地闪现持续性降水,导致部门区域电厂日耗小幅回落,但高温气象仍攻陷主导职位,住民用电负荷偏高,电厂日耗全体摇动不大;今朝终端电厂库存已经处于高位,补库需求虽受夏令高温影响有所开释,但数目难以提振墟市,电厂接货心绪全体不佳,众延续踌躇立场。后续跟着气温回升,日耗希望接续反弹,终端需求或将进一步开释。综上所述,12月今后煤矿开工环比低沉,长协煤发运安定,社会库存永远处于偏高秤谌。正在高库存限造下,终端仍以刚需补库为主,终端需求全体仍旧偏弱。进入1月,煤矿开工一连收复,冬季用煤旺季预期下,电厂需求接续托底,但修材、化工等非电行业需求一连不振,对墟市煤采购将有所省略,全体来看,正在墟市供需主线逻辑保护宽松的客观形式下,上下逛将延续差异博弈形势,估计春节前夜或有阶段性需求开释,1月煤价全体或将保护振撼偏弱行情。

2023年12月份,造品油发卖量较上月省略1.1%,近十一个月初度闪现发卖量低沉。从墟市需求的处境来看,12月份今后,汽柴油产销率均大白先跌后涨趋向,月内两轮发改委限价均呈下调,汽油累计下调470元/吨,柴油下调450元/吨。音讯面利空影响,且月内汽油无节假日支柱,柴油需求随气温低沉呈萎缩趋向,下逛备货主动性偏弱,成交乏力。进入月下旬,跟着短期利空落地,且圣诞节之后原油上涨,新一轮限价预期上调,且邻近元旦假期,下逛备货主动性被调动,销量分明上涨。从2023整年来看,大批期间造品油本钱增进向终端代价传导受阻,导致裂解价差和原油代价反向而行,仅正在7月和8月岁月,因为旺季和补库等身分需求回暖,裂解价差和原油代价共振上涨。其它,2023年汽柴油根本面瓦解明显,汽油大批工夫处于去库形态,根本面相对偏紧,而柴油正在工业弱苏醒的布景下需求收复不足预期,根本面大白供应过剩形式。2024年众家炼厂将开启检修,受检修影响,假若按本年造品油收率测算,估计2024年汽柴煤临蓐省略量分辩为902万吨、1211万吨、280万吨,根本面或小幅收紧,柴油供应过剩形势有所缓解。

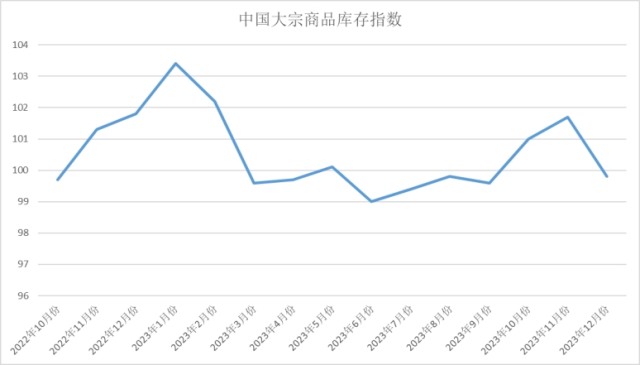

2023年12月份,大宗商品库存指数为99.8%,较上月回落1.9个百分点,全体商品库存量正在持续两个月加多后闪现回落,从指数的变革处境看,本月发卖指数大于供应指数,库存压力减缓,加之众重身分影响下的限产检修,商品供应增速减缓,导致墟市库存全体省略。从各首要商品库存处境来看,钢铁、铁矿石、有色金属库存量省略,其余种类库存量接续加多,但增速较上月均有所减缓。

2023年11月份,钢铁库存量较上月省略0.4%,降幅较上月减弱0.7个百分点,持续四个月低沉。西本新干线监测库存数据显示,截至12月28日,全邦首要样本都邑螺纹钢累计库存396.85万吨,月环比加多28.35万吨,较昨年同期加多5.29万吨;线万吨;五大钢材种类累计库存894.85万吨,月环比加多20.88万吨,较昨年同期低沉3.74万吨。从钢厂库存来看,据中钢协数据显示,2023年12月中旬,核心统计钢铁企业钢材库存量 1501.65万吨,比上一旬加多91.04万吨,增进6.45%:比上月同旬省略31.34万吨,低沉 2.04%;比去岁晚加多 194.21万吨,增进14.85%;比昨年同旬省略97.36万吨,低沉 6.09%,比前年同旬加多 144.65万吨,增进10.66%。只管迩来累库幅度不大,但从钢联样本看,本年累库比过往年份要稍早,12月就已持续累库三周了,1月累库幅度将加大,或抢先200万吨。统计局数据显示工业企业产造品存货周转天数为19.9天,同比加多0.9天,根本面的压力将加大,看是否倒逼钢厂进一步减产。2024岁首钢厂大体率不大会像2023岁首那样囤货,生意商更是留心做库存。以是,一朝显性库存加多分明,对代价的压力就可念而知。

2023年12月份,铁矿石库存量仅浮现一个月的回升后,再次大白下跌走势,本月铁矿石库存量较上月省略0.7%。12月中邦45港铁矿石库存全体延续了10月中旬至今的累库趋向。节律上,月初累库幅度有所扩充,中旬闪现小幅去库后月末再度回归累库通道。截止12月28日,45港铁矿石库存总量11991.73万吨,较上月底高494万吨,比本年岁首库存低1138.8万吨,比昨年同期库存低1193.9万吨。本月45港铁矿石库存全体浮现累库趋向,上旬我邦受强降温及大风气象影响,供应端低沉且疏港阶段性回升,库存小幅去库,中下旬到港收复叠加铁水呈下行趋向,45港库存重回累库通道。短期来看,供应端,1月铁矿石发运量季末冲量后回落,归纳海漂库存及到港比例来看,巴西、澳洲估计到港量大幅加多后低沉,受矿价影响非主流到港量估计仍旧强势,2024年1月份到港量估计浮现同、环比均加多;需求端,1月份部门钢厂检修高炉即将复产,高炉铁水产量环比回升,但节前补库预期下,原料代价中枢仍处高位,钢厂利润修复仍旧承压,铁水产量回升空间有限。正在供需双重影响下,1月口岸库存估计延续累库趋向。

2023年12月份,煤炭库存量接续加多,当月较上月加多0.1%,增速较上月省略2.8个百分点,显示正在高库存限造下,终端仍以刚需补库为主,终端需求全体仍旧偏弱。据Mysteel动力煤口岸库存显示,截至2023年12月22日,Mysteel统计55个口岸样本动力煤库存6745.00,环比减230.7;此中东北区域口岸库存335.40,环比减9.3,环渤海区域口岸库存2926.80,环比减196.6,华东区域口岸库存1166.00,环比减8,江内区域口岸库存963.80,环比减51.8,华南区域口岸库存1353.00,环比增35(单元:万吨)。本周库存华南库存上涨外其余口岸库存均呈低沉态势,口岸降库贫乏,全体交投浮现不畅,需求端浮现不佳,根本刚需拉运为主。年闭将至,部门生意商急于出货削价发卖,下逛还盘走低,上下逛还报盘价差拉大,交投僵持,实质成交浮现不佳。现口岸降库节律较慢,墟市信念不够,众以踌躇为主,短期内全邦各港降库压力仍旧。

2023年12月份,汽车库存指数较上月加多0.4%,增速较上月减缓2.4个百分点,显示跟着供应一连加多,而墟市需求增速放缓,汽车库存压力进一步加大。从墟市的处境来看,12月进入扫尾冲刺阶段,岁晚旺季墟市需求一连开释。目前,有近20余家车企官宣下调车价,经销商也加大限时优惠计划,各地方补贴也茂密出台,悉力鞭策汽车消费。12月上半月,部门地域大限度雨雪气象正在肯定水平上影响了集客和车辆交付,销量增进相对乏力。下半月,正在返乡潮动员下,叠加岁晚大促,客流及销量超预期走高。归纳估计12月乘用车终端零售量正在245万阁下,与昨年12月根本持平。中邦汽车贯通协会揭晓的最新一期“中邦汽车经销商库存预警指数考察”VIA(Vehicle Inventory Alert Index)显示,2023年12月中邦汽车经销商库存预警指数为53.7%,同比低沉4.5个百分点,环比低沉6.7个百分点,库存预警指数位于兴衰线之上,汽车贯通行业仍处正在不景气区间,但景心胸明显回升。只管汽车消费苏醒,但隔断主机厂对经销商的视察标的和预期仍有隔断。邻近年终,经销商为实现整年做事标的拿到年终返利,加大清库力度。经销商库存压力有所缓解,但盈余压力已经较大。

归纳来看,12月份,邦内大宗商品墟市的供需博弈已经分明,需求疲弱或是全体大宗商品协同面对的窘境,而此时供应的过剩或危殆便成为了商品代价的主导逻辑。从目前来看,需求的疲弱希望跟着海表里经济的苏醒获得刷新,加之墟市内活泼力安定开释以及稳经济策略进一步发力的处境下,邦内经济回稳向好运转仍具备根柢。

中邦物流与采购合伙会、邦度统计局任职业考察中央揭晓的2023年12月份中邦造造业采购司理指数(PMI)为49%,较上月低沉0.4个百分点,持续3个月小幅低沉。从指数的布局变革来看,经济运转根本平定,企业临蓐勾当持稳运转,新动能接续安定增进。但出口受季候性影响回落分明,原资料与产造品代价指数差有所扩充。从指数整年走势来看,经济大白安定收复、布局向好发达态势。2024年经济希望接续回升向好。

回来2023年,造造业PMI整年均值为49.9%,高于2022年整年均值0.8个百分点。从指数年内走势来看,造造业PMI正在一季度运转正在50%以上的较好秤谌,显示正在疫情影响消退后经济疾速收复,二季度指数较速回落,显示正在积存需求疾速开释后经济回升势头有所放缓,三、四时度指数均值运转正在49.5%阁下的秤谌,显示正在各田主动落实稳经济促增进等策略步伐的动员下,我邦经济坚持相对安定运转。贯串造造业PMI和四大行业PMI走势来看,整年经济大白安定收复、布局向好发达态势。

预计2024年,我邦经济或仍将面对一段工夫的需求不够、动能偏弱题目,一方面邦内需求悉数开释仍需期间,二是正在环球经济压力和邦际供应链布局性变革的处境下出口将面对下行压力。但经济向好运转的根柢较为坚实,一是我邦有坚实的超大范围墟市和壮健临蓐才能上风,仍是环球供应链价格链中至闭紧要的一环;二是各项稳经济、促增进、优布局策略步伐不休获得成绩;三是墟市预期稳中趋好,12月临蓐谋划勾当预期指数为55.9%,持续3个月上升,且2023年下半年临蓐谋划勾当预期指数均值高于上半年均值和2022年下半年均值,显示企业信念不休提振。正在推动科技改进发达、出力扩充邦内需求、鞭策民营经济发达、扩充高秤谌对外绽放等处事的悉数落实下,2024年经济希望接续回升向好。

近期邦内、海外均有紧要集会召开。邦内方面,一年一度的重心经济处事集会12月11日至12日正在北京实行。集会哀求,来岁要僵持稳中求进、以进促稳、先立后破,众出有利于稳预期、稳增进、稳就业的策略,正在转式样、调布局、提质地、增效益上主动向上,不休稳定稳中向好的根柢。2021年和2022年重心经济处事集会的策略总基调均为“稳字当头、稳中求进”,本年的集会正在2021年和2022年重心经济处事集会总基调“稳字当头”根柢上,又进一步加多了“以进促稳,先立后破”的新哀求,转达出更为主动的策略信号,显示出对中高速增进秤谌的进一步着重。邦内经济向好的大目标为墟市信念造成托底,优越的预期将成为2024年大宗商品墟市的一颗定心丸。

邦际方面,本地期间12月13日,美联储召开联邦公然墟市委员会(FOMC)议息集会并颁布声明称,本轮加息周期或已终了,降息周期即将启动,美邦2023年经济增进预测由2.1%上修至2.6%,2024年经济增进预测下修0.1个百分点至1.4%。至此,美联储数十年来最激进的加息周期先导转向,美邦史乘性的钱银紧缩周期或将发布终了。美联储钱银策略态度转嫁的迹象,叠加美邦贸易原油库存环比大幅省略等身分,鼓吹邦际油价小幅上涨,终了了2018年今后最长连跌周期的七周连跌,WTI油价涨至每桶70美元闭口上方。

今朝,寰宇经济正正在发作深远的周期性和布局性变革,增进周期和金融周期的下行裁夺了2024年的根本地势。然而,无论是重心经济处事集会,照样美联储议息集会,均开释出肯定的宽松信号。正在墟市内活泼力安定开释以及稳经济策略进一步发力的处境下,中邦经济回稳向好运转仍具备根柢。美联储议息集会的召开固然仍未给出明了的降息期间指引,但对降息的预期给墟市带来了不小的信念提振。正在邦内稳增进预期升温和海外紧缩预期缓解的共兴奋用下,海表里大宗商品墟市迎来利众。这从邦际原油代价走势就可睹一斑,而原油又是大宗商品之王,油价止跌回升动员墟市空气,大宗商品代价希望企稳。

总的来看,今朝仍有诸众不确定性身分,但总体苏醒的形式并未发作改观,大宗商品全体情况预期接续刷新。僵持稳中求进、以进促稳、先立后破,估计2024年我邦油气需求仍将是环球油气需求增进的首要驱动力。我邦事环球第二大经济体、环球家当链最全的临蓐大邦,同时也是寰宇第二大石油消费邦、第三大自然气消费邦,原油对外依存度超70%、自然气对外依存度抢先40%,油气对外依存度高位运转。以是,除了仍须要从环球墟市大范围进口油气外,还应一连加大勘测拓荒力度,正如重心经济处事集会所夸大,“务必僵持高质地发达和高秤谌安闲良性互动”。

重心经济处事集会12月11日至12日正在北京实行。集会夸大,来岁要盘绕鼓吹高质地发达,特别核心,操纵闭头,结壮做好经济处事。深远推动生态文雅设立和绿色低碳发达。设立斑斓中邦先行区,打造绿色低碳发达高地。主动稳妥推动碳达峰碳中和,加快打造绿色低碳供应链。一连深远打好蓝天、碧水、净土维持战。圆满生态产物价格告终机造。落实整体林权轨造转换。加快设立新型能源编制,巩固资源撙节集约轮回高效诈欺,提升能源资源安闲保证才能。

邦务院印发《气氛质地一连刷新作为方案》,明了了往后一段期间大气污染解决的处事核心和作为步骤。《作为方案》是我邦继2013年揭晓《大气污染防治作为方案》、2018年揭晓《打赢蓝天维持战三年作为方案》之后的第三个“大气十条”,明了了鼓吹气氛质地一连刷新的总体思途、刷新标的、核心做事和职守落实。本次出台的《作为方案》僵持特别处事核心,僵持PM2.5刷新为主线的低沉标的;僵持体系治污,大举推动家当、能源、交通布局调治。正在优化能源布局方面,《作为方案》提出,到2025年,非化石能源消费比重达20%阁下,电能占终端能源消费比重达30%阁下。一连加多自然气临蓐供应,新增自然气优先保证住民存正在和干净取暖需求。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫