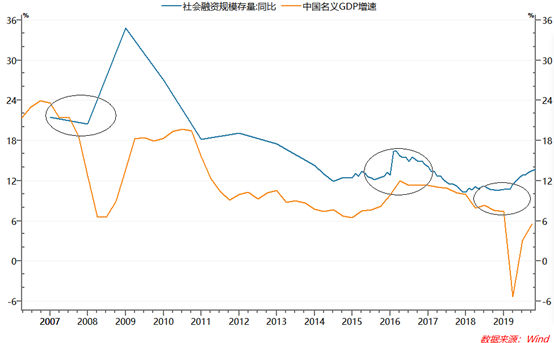

2010年7月政治局会议提出“继续实施积极的财政政策和适度宽松的货币政策”大宗商品怎么交易的宏观而言,2020年新冠疫情膺惩下的政接应对形式以及商场反映与2009年雷同,强力的钱币信贷和财务刺激鼓吹经济和周期类商品的V型反转。回头2009-2011年经典的大宗商品牛市和牛熊转换,对2021年商品商场走势的商讨具有很强的参考价钱。

2008年“十一”功夫金融危殆所有产生,环球资产代价席卷股票希罕是大宗商品崭露体例性暴跌,中邦政府应机立断启动亘古未有的钱币、财务和资产扩张计谋,基修投资、房地产和造造业投资(十大资产兴盛筹办)火力全开,美邦开启直升机本的QE和零利率计谋,经济映现出没落(2008)—苏醒(2009)—过热(2010)的三个阶段,举动实体经济的照射面的大宗商品如影随形。

2010年4月,中邦下手执行房地产调控计谋(简称邦十条),以铜为重要代外的大宗商品正在4-6月崭露肯定幅度的调理,2010年7月政事局集会提出“络续执行踊跃的财务计谋和适度宽松的钱币计谋”,叠加美联储下半年开启第二轮QE,大宗商品启动第二轮大涨,2010年10月中邦央行下手接续加息并信用紧缩,有色、玄色、化工品、自然橡胶、棉花等正在2011年2月中旬全体睹顶(与经济增速同步睹顶,农产物因为2012年美邦干旱滞后一年,原油于2014年睹顶是因为资产链过长、下逛需求下行向上逛传导的韶华较长),随后步入近5年(2011-2015)的漫漫熊市,背后的逻辑正在于总需求增速的下行和资产兴盛筹办的产能需要过剩。

归纳来看,大宗商品牛市拐点崭露的两个信号,一是信用紧缩,二是代价传导链条的断裂。商品代价生计显著的摆钟效应,大批商品是半造品或原料,代价改变对应的是资产链上下逛的利润,或者说甜头格式的分派。的确表现为,原料代价低时下逛受益,上逛损失,反之亦然。譬喻自然橡胶正在2008年金融危殆时值格是7000元/吨,2011年头上涨至逾越40000元/吨,直接导致下逛轮胎企业损失首要,无力再继承原质料的激昂本钱,代价传导链条断裂进而崭露了拐点。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫