化工原料价格行情网铜价下方仍有一定支撑意见梳理:今日沪铜主力合约低开走低,收于67700元/吨,收跌0.59%。受美联储已结束加息并也许正在来岁上半年初阶降息的预期影响,迩来美元指数连接走弱,外围商场气氛尚可,不外难以组成更众支柱。商场周内亲热体贴以鲍威尔为首的众位联储官员对利率立场的说话,以及邦民币升值靠山下还是出现疲弱的邦内股市心境,令铜价留意震撼。加工费方面,铜精矿现货加工费大幅降落,周内降落3.01至81.36美元/吨,周内Antotagasa与中邦某炼厂签定2024年铜精矿供应的50%的IC/RC为80美元每干吨/8.0美分每磅。炼厂寻求更高的TC,商讨正正在实行中。需求方面,上周从铜样本制杆企业周度开工率来看,精华铜制杆开工率从74.02%进一步降至67.2%,再生铜制杆开工率从45.66%升至51.39%,铜价上涨以及精华铜库存严重下升水急速走高再次令下逛企业维持留意,新增订单有所降温。截止11月24日环球铜显性库存较上周统计加众0.5万吨至26.7万吨。迩来美元指数具体低位震撼,不外难以对铜价酿成更众提振,邦内方面也未有更众利好音书传来。邦内库存低位,铜价下方仍有必然支柱,不外供需面难有亮眼出现,期价上步履力也亏折。

意见梳理:今日沪铝主力合约小幅走低,收于18810元/吨,收跌0.5%。氧化铝代价平定,采暖季煤化工原料存正在本钱支柱下,难产生较大降幅,对电解铝本钱有所支柱。电解铝方面,云南地域电解铝开始减产结束95万吨,后续存正在小幅超预期或最终减产大120万吨安排。估计11月邦内电解铝运转产能降至4198万吨,产量345万吨,同比增进3.4%。需求:邦内下逛消费出现仍旧不温不火,淡季气氛渐浓,下逛铝加工企业开工率有所下滑,SMM统计显示,上周邦内铝下逛加工龙头企业开工率为63.4%,与旧年同期比拟下滑3.1个百分点,环比同比降幅均有收窄。分板块来看,上周大都铝加工板块开工率已渡过淡季带来的产销量缩减阶段,开工率平定运转,仅铝型材开工率产生较小降落。固然目前需求出现通常,不外,邦内战略端开释提振经济信号,提振商场信念,淡季消费冲刺预期加众,体贴需求改观处境。社会库存开启去库形式,周末铝锭社库连接去化,Mysteel统计显示,截止11月27日,中邦首要商场电解铝库存为58万吨,较上周四库存裁汰2.7万吨。目前铝锭社库继续回落,或对铝价有必然支柱,体贴去库延续性。供应端延续连接收紧预期,下旬云南减产具体影响渐渐暴露,淡季消费,众板块淡季效应产生,以及北方气象转冷对型材开工和到货周期有负面影响,供需双弱,铝价仍以弱势盘整为主,仍需精密体贴下逛开工出现和社库去库处境。

意见梳理:沪镍通过继续2个月的大跌今日结果迎来大阳线万手。权柄商场方面,近期长安与华为将配合树立新公司,启发汽车及零部件板块走高,也对行情起到心境推进效力。基础面方面,据钢联音书,印尼工场反应,受年内片面RKAB配额特批以及近期镍铁代价连接下跌影响,印尼工场对镍矿采购溢价下调,矿端本钱让利。镍铁方面,近期镍铁代价加快下滑,邦内铁厂本钱倒挂下退无可退,纷纷降负荷临蓐,挺价心态显着;印尼镍铁虽蒙受挤压,但利润尚存,估计11月回流量如故高位。硫酸镍延续下跌行情。据SMM剖析,目前硫酸镍连接下跌来源为,其一,镍价连接下跌;其二,需求连接疲软,只管存正在少量询单及片面低价少量成交,但目前下逛具体成交愿望仍低,且愿望系数报价连接走低;其三,岁终片面镍盐厂家存正在资金回流压力,挺价心境再次走弱。镍资产链渐渐走向统统过剩,从镍矿、镍铁到硫酸镍、精华镍,近期代价均显着回落;精华镍库存加快累积。短期受到资金心境推进,沪镍超跌反弹,但目前镍供需连接处于过剩状况,或节制超跌反弹高度。

意见梳理:11月28日,螺纹代价有所安排,主力合约收于3893元/吨,收跌1.67%,持仓裁汰16.6万手。现货方面,唐山方坯代价上涨20元至3650元/吨,上海地域螺纹钢持平于4060元/吨,筑材成交量16.73万吨,日环比加众7.5%。宏观方面,美元震撼运转,邦内央行颁发第三季度泉币战略施行陈述指出,比量齐观知足分别通盘制房地产企业合理融资需求,加大城中村改制、保护性住房摆设等金融维持力度,维持民营经济25条办法重磅颁发,不外商场心境通常,连接体贴后续战略。基础面上,钢联数据显示,上周螺纹产量254.84万吨,周环比减0.02万吨;螺纹厂库161.59万吨,周环比减1.41万吨;螺纹社库358.24万吨,周环比减10.64万吨;螺纹外需266.89万吨,周环比减7.24万吨。11月20日-11月26日,10个要点都市新筑商品房成交(签约)面积统共229.13万平方米,周环比增14.4%。10个要点都市二手房成交(签约)面积统共172.83万平方米,周环比增1.9%。螺纹产量基础持平,去库放缓,供需式样通常,但抵触并不显着,目前商场仍以买卖宏观预期为主,且钢材的本钱支柱较强,对钢材代价仍有支柱。

意见梳理:11月28日,铁矿石代价有所承压,主力合约收于951元/吨,收跌3.01%。现货方面,青岛港601298)PB粉代价下跌15元至985元/湿吨,超特粉代价下跌15元至860元/湿吨。宏观方面,美元震撼运转,邦内央行颁发第三季度泉币战略施行陈述指出,比量齐观知足分别通盘制房地产企业合理融资需求,加大城中村改制、保护性住房摆设等金融维持力度,维持民营经济25条办法重磅颁发,不外商场心境通常,连接体贴后续战略。基础面上,据钢联数据,11月20日-11月26日Mysteel澳洲巴西铁矿发运总量2652.6万吨,环比裁汰9.9万吨。上周日均铁水产量235.33万吨,环比降落0.14万吨。世界45港进口铁矿库存环比加众82.2万吨至11309.1万吨;世界钢厂进口铁矿石库存总量环比加众236万吨至9290.1万吨。铁水产量支柱高位,且钢厂利润修复下产量支柱仍存。库存低位,铁矿石供需构造仍相对较好。音书面上,近期邦度生长改良委代价司对众家机构编制颁发的钢材、铁矿石、锂、棕榈油等众种商品代价指数展开调研,对铁矿石代价连接酿成骚扰。短期铁矿石供需式样已富裕计价,更众受羁系压制,承压运转。

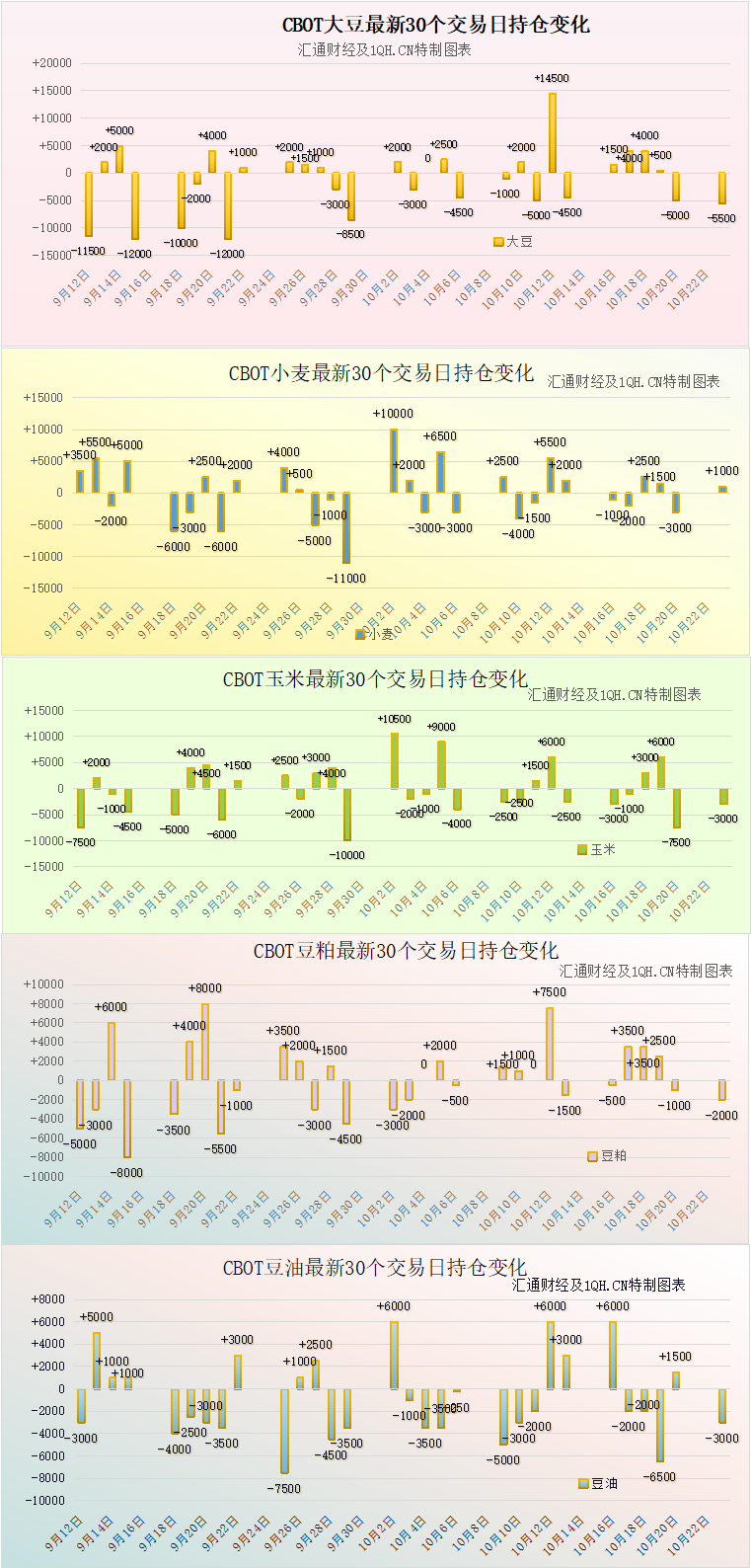

意见梳理:11月28日豆油主力合约Y2401震撼上涨,期价收于8226元/吨,上涨1.01%。据巴西农业属员员的邦度商品供应公司CONAB,截至11月25日,巴西大豆播种率为75.2%,上周为65.4%,旧年同期为86.1%。巴西将来两周降雨量预告平常,商场关于气象炒作暂缓。截至11月27日,世界进口大豆口岸库存为698.768万吨,11月20日为695.218万吨,环比加众3.55万吨。据Mysteel调研显示,截至2023年11月24日(第47周),世界要点地域豆油贸易库存约95.8万吨,较前次统计加众3.5万吨,增幅3.79%。巴西种植进度偏慢,南美气象炒作暂缓,连接体贴气象降雨和温度处境,邦内豆油估计类库,短期震撼走势对于。

意见梳理:11月28日棕榈油主力合约P2401震撼上涨,收盘收于7372元/吨,上涨0.77%。产地出口处境环比小幅加众,据船运考查机构SGS公告数据显示,估计马来西亚11月1—25日棕榈油出口量为1128763吨,较上月同期出口的1117194吨加众1.04%。邦内方面,据Mysteel调研显示,截至2023年11月24日(第47周),世界要点地域棕榈油贸易库存约96.22万吨,较上周裁汰3.78万吨,减幅3.78%。马来西亚棕榈油出口刷新,棕榈油临蓐放慢,也对代价具有维持道理。马来西亚棕榈油协会(MPOA)估量11月1日至20日马来西亚棕榈油产量环比降落3.89%。产地季减少产,出口刷新,短期棕榈油以震撼走势对于。

投资者相闭闭于同花顺软件下载法令声明运营许可联络咱们交谊链接聘请英才用户体验盘算

不良音讯举报电话举报邮箱:增值电信交易筹划许可证:B2-20090237

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫