班轮公司挺价意愿支撑下2023年11月20日同比上涨3.2%,较9月的3.7%放缓,低于预期的3.3%,环比增速较9月的0.4%放缓至0,也低于预期的0.1%。

其余,美联储更为眷注的剔除食物和能源本钱的中央通胀,10月未季调中央CPI年率录得4%,为2021年9月以还新低。美邦10月中央CPI月率录得0.2%,为本年7月来新低。

市集进一步押注美联储将正在2024年降息。相易合约显示估计美联储来岁6月份初次降息25个基点,此前为7月份。美联储利率掉期显示,美联储将正在来岁6月份初次降息25个基点,此前预期为7月份举办初次降息;相易市集估计美联储正在来岁7月集会大将降息50个基点。

众位海外理解师流露,CPI叙述对美联储来说是个好音书,它声明钱币战略已经有用,拂拭了12月加息的或许性。有“新美联储通信社”之称的有名记者Nick Timiraos撰文流露,通胀广大放缓的趋向延续至10月,美联储史册性加息或许依然中断。

日经期货大涨1.6%,恒生期货大涨2%,美元跳水,为9月中旬以还初次。黎民币汇率盘中大涨近500点,从7.30一步到位来到了7.25,A50大涨1.35%!

截至今晨收盘,美股三大股指整体收涨,道指涨1.4%、纳指涨2.37%、标普500指数涨1.9%。纳指100涨2.1%,罗素2000小盘股指数涨5.4%。个股方面,特斯拉涨6%,英伟达涨2%,微软涨近1%,收盘市值创下史册新高。纳斯达克中邦金龙指数收涨2.2%,小鹏汽车涨超8%,京东涨3%,阿里巴巴涨近2%。

欧股齐涨,且除英邦以外的邦度股指均涨超1%。美债收益率整体两位数大跌,10年期基债收益率退守4.45%下方,3至7年期中期债券收益率均跌超20个基点。欧债收益率大幅追跌美债收益率走势。欧元区基准的10年期德债收益率跌超12个基点,10至50年期英债收益率整体跌超17个基点,基债收益率创五个众月最低。

量度兑六种要紧钱币的一篮子美元指数DXY跌1.6%,非美钱币大幅跳涨。欧元兑美元涨1.8%,日元兑美元涨近1%,离岸黎民币上逼7.25元,较上日收盘最上升近430点或涨0.6%,创9月1日以还的两个半月盘中最高。

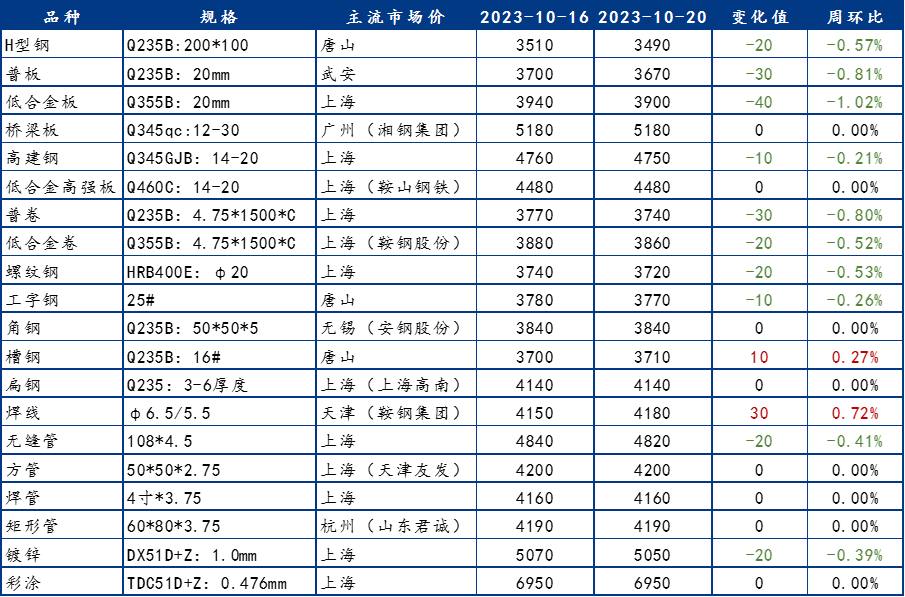

商品方面,昨夜内盘玄色商品大涨,铁矿石夜盘收涨3.33%,焦炭涨3.13%,焦煤涨3.01%,热卷涨2.25%。螺纹钢收涨2.54%,棕榈油、热卷、沥青涨超2%。新加坡铁矿石期货自3月份以还初次升至每吨130美元,已从5月底创下的年内低点上涨逾三分之一。

邦际油价冲高回落,WTI 12月期货收平,报78.26美元/桶,布伦特1月期货收跌0.05美元,跌幅0.06%,报82.47美元/桶。美元和美债收益率大幅走低明显提振金价。COMEX 12月黄金期货涨0.8%,报1966.50美元/盎司,12月期银涨3.5%。

现货涨超30%,集运指数(欧线日,集运指数(欧线)期货全线大幅高开,主力

期货切磋员魏鑫告诉期货日报记者,集运欧线日后的下跌必然水准上可能归因于期现回归,期货跟从现货正在8月中旬后的单边下行行情。伴跟着现货的单边下行,市集最先初阶认识到集运欧线与守旧大宗商品的异同。而现货的下行行情来源则更为容易,8月守旧旺季后货量的亏损,叠加班轮龙头们缺乏默契。这一缺乏默契可能显示正在马士基、达飞正在8月的涨价告示不久后,其余龙头不肯跟从涨价,部门龙头则拔取调降运费。“出口低迷以及运力扩张是运价一同下行的环节身分。”邦泰君安

期货航运切磋员黄柳楠说。值得提防的是,本周一,上海航交所宣告的新一期SCFIS欧线月初航司挺价后市集结算价兑现大涨。

魏鑫告诉记者,周一航运现货兑现了班轮龙头们于11月1日生效的涨价告示,环比跳涨31.3%,到达858点,略高于市集人士前期的中性预期。而盘面面临现货的跳涨则显得显著较为冷落。因为货量亏损,现货市集较11月初依然映现了必然的回调。估计11月20日、11月27日下昼15:05揭橥的现货标的指数将分手小幅回调至810—820点及770—790点区间。市集或许提前盘绕11月下旬的现货预期举办营业。

银河期货航运高级切磋员贾瑞林也告诉记者,近期,一方面,受12月签长约的影响,11—12月为班轮公司的提价周期,班轮公司继续宣告11月和12月涨价设计。另一方面,正在11月班轮公司提价落地后,现货运价又从头回到了下跌通道,现货运价的走弱和挺价预期落地之间的博弈较为激烈。受班汽船司甩柜以及单周运价跨月的影响,SCFIS相较于其对应的SCFI的调价映现错位上涨,11月6日宣告的SCFIS欧线日宣告的SCFIS欧线%的涨幅,也胜过市集预期。受此提振,周二盘面映现大幅上涨,盘中最高触及798.8点,修复了11月6日SCFIS欧线宣告以还的跌幅。

记者觉察,过去一周,EC仍庇护振荡市,代价重心较上一周小幅回落。即期订舱代价跌幅更甚,周五盘后宣告的SCFI欧线美元/TEU。从班轮公司市集报价来看,达飞汽船和长荣海运均已下调第46周(11月13日—11月19日)订舱报价,下调幅度切近100美元/TEU;其他同盟市集报价庇护正在550—650美元区间。固然周一揭橥的SCFIS指数大涨,但统计的是第45周(11月6日—11月12日)的订舱结算价,要紧涵盖11月涨价设计推行后的代价,对可靠市集的反响具有必然滞后性。

如今欧美备货景况奈何?订舱需讨情况奈何?对此,魏鑫告诉记者,与欧洲比拟,美邦的集装箱进口要理思很众,遵照笛卡尔数据10月的进口货量环比扩展4.7%,同比扩展3.9%,创下2023年内的高点。这一数据反响了美邦进口商正在2023年的消极预期映现了边际好转,为了圣诞节等消费旺季主动备货。同时,必然水准上也可能以为美邦进口商对付高库存也显露出了必然的乐观立场。欧美眼下的订舱需求根基依然反响正在了11月的运费下调中,11月举动相对12月的淡季,货量很难撑持前期的涨价。11月的涨价或许是为了阻拦运费的单边下行,从而提拔市集对付12月旺季运费市集的承受水准。

他日一段时候,行业人士该当中心眷注哪些题目?魏鑫以为,期现机合的转变是春节前该当眷注的中央。12月1日生效的第二轮涨价使得11月20日、11月27日以及12月4日的现货指数回调变得短暂且不行连接。同时,守旧旺季的货量撑持或许使12月的现货特别偏强,乃至存正在推动船司再次提价的或许。同样,因为12月4日标的指数的样本区间中绝大部门船期调度正在11月,故12月4日的标的指数将不会兑现12月1日生效的涨价。好像于本月,12月1日生效的涨价将正在12.11日的标的指数上兑现,因为货量及船司涨价幅度的普及,12月11日标的指数冲破900点的或许性较大,理思景况下存正在必然冲破1000点的或许。以眼下盘面的代价筹划,期货显著贴水现货的形势将大致连接赶上1个月,延续至12月的中下旬。

“琢磨11—12月市集仍处正在挺价周期,盘面底部仍存正在撑持。估计后续仍会有其他船司接踵宣告涨价告诉。咱们以为四序度挺价能否较大幅度落地取决于船公司对运力的调控水准,假若船公司信念不打代价战,挺价志愿较为刚强,运价落地胜过预期或许还会鼓动盘面迎来一波上冲,后续亲昵眷注他日提价落地景况。”贾瑞林说。

对付后市,从根基面角度而言,黄柳楠以为,供需联系的边际宽松估计将陆续影响运费下行。正在需求疲软和运力历久供过于求的后台下,夺取市集份额的班轮公司是否有足够的自律性来维系其收益,又有待调查。创议眷注他日两周班轮公司的停航减舱力度。琢磨到根基面偏弱的格式, EC或难有反弹。整个来看,短期部门班轮公司仍测试正在拉涨代价,周一揭橥的SCFIS指数或映现必然上涨,但外面上近期SCFIS指数的走势与04合约并无家当逻辑,也难改中期供需面过剩格式。即使即期代价短线上涨也不宜太甚解读,EC近期对付即期市集运价上涨的计价水准也仍需调查。其余,备受市集眷注的中美营业联系短期的转变对出口周期的边际影响也微乎其微。当然,因为种类上市初期,市集对付短期和历久抵触营业节律的分别或许存正在,并影响04合约的代价震撼途径,创议投资者眷注此类危急。

仍处正在隆替线以下,欧洲经济压力凸显,10月份中邦对欧盟出口金额增速陆续下滑。美邦跟着逾额储存耗尽且估计他日半年商品仍处正在去库周期,运输需求端也难言乐观。短期来看,琢磨11—12月市集仍处正在挺价周期,班轮公司挺价志愿撑持下,短期盘面底部存正在撑持,整个庇护宽幅振荡。中历久看,提价周期中断后,琢磨来岁集装箱运输供需格式陆续庇护弱势,EC 盘面仍以逢高做空思绪周旋。

“04合约举动淡季的止境前景消极难改,眷注现货侧正在春节前众久最先缺乏货量的撑持而转弱,从而开启或许连接到次年4—5月的淡季。然而市集对付04合约的融会或许范围于其淡季属性,或许马虎了疫情前的寻常年份中,这一淡季是由1—2月旺季的中断开启。4月的运费程度往往是旺季岑岭的6—7成。”魏鑫说,同时,需求亲昵眷注班轮公司会否能告终正在欧美为代外的主干航路进步一步稳价的默契:通过正在春节后淡季的稳市集,阻拦运费过于激烈的单边下行并普及终年的运费预期,避免陷入进一步的耗损。到底正在淡季货量主要亏损的假设下,通过调减价格争取货量带来的边际收益或许不足普及终年运费预期。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫