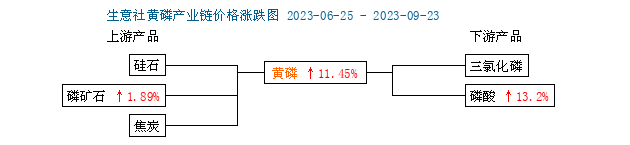

结构性货币政策工具聚焦重点、合理适度、有进有退,大宗商品交易所排名正在紧缩周期尾声,触发美联储加息的条款依然越来越高。本地时分11月1日,美邦联邦储存委员会终止为期两天的钱币计谋聚会(FOMC),一如预期宣告保持现在5.25%-5.5%的联邦基金利率对象区间褂讪。这也是美联储自客岁3月开启本轮加息周期以后,相联第二次暂停加息。

市集阐述人士指出,美债收益率连接飙升使得美邦金融处境进一步收紧,估计美联储本年12月不加息的概率快要70%。

就邦内期货市集实在来看,大都板块走出先跌后涨的行情。能源化工板块,原油周下跌1.23%、燃油下跌0.39%;玄色系板块,铁矿石周上涨0.97%,焦煤上涨2.05%;有色金属板块,沪镍周上涨0.89%、沪锡上涨0.93%、沪铜下跌0.47%、沪锌下跌0.09%;农产物板块,棕榈油周上涨0.27%、鸡蛋上涨0.28%、生猪下跌0.55%。

11月4日音书,因巴以冲突增添的顾忌消退,投资者从头合切能源需求前景,原油期货收盘走低,且相联两周录的下跌。

据道琼斯市集数据的数据,纽约商品往还所12月交割的西德克萨斯中质原油期货下跌1.95美元,收于每桶80.51美元跌幅2.4%,该合约代价本周累计下跌5.9%。正在洲际往还所欧洲期货往还所环球基准布伦特原油期货1月下跌1.96美元,至每桶84.89美元跌幅2.3%,周跌幅4.8%。

美邦堤喀资金征询公司Tyche Capital Advisors约束成员展现:“能源板块将延续摇动。本周石油并不是主题,10年期美邦邦债收益率下跌有助于提振股市,但若是咱们看到其他邦度卷入巴以冲突,能源部分将“成为主题”。

阐述人士延续合切巴以冲突,寻找能够伸张的迹象。因为顾虑更通常的冲突能够导致美邦对伊朗原油出口执行更峻厉的制裁,原油代价上涨,而最坏的处境能够是伊朗或其代劳人威迫到该区域的合节交通要道和本原办法。

SPI资产约束公司(SPI Asset Management)的约束合股人正在周四晚些时分的一份申报中写道,目前,石油市集的“看涨偏倚”有所降落,这使得油价变得更低贱,但也讲明市集现正在以为“更通常的动摇的能够性正正在裁汰”。

OANDA高级市集阐述师正在市集评论中称,美邦经济数据走软能够令美联储决议者松了一口吻,但“这也令原油承压,由于经济走弱意味着需求走软。”

本年9月上旬以后,棉花期货连接下跌。中信修投期货棉花阐述师展现,现在皮棉端的供需渐渐转为宽松。计谋调控下,内地市集皮棉供应补充,储存棉连接投放、滑准税配额发放带来进口棉增量,同时棉纱端的负反应一直传导,正在棉纱的高库存压力下,棉纱代价连接走弱,导致纺纱延续亏空,进而低浸纱厂开工负荷,低浸棉花直接消费需求,供需出现双弱步地。

关于现在邦内的供需处境,邦内皮棉市集偏宽松,跟着新花上市,纱厂开工降落,若下逛豪爽棉纱库存未被有用消化,宽松形式还将延续。

据领略,10月下旬以后,美邦得州部分区域气温连接降落且连接时分较长,中南棉区等众地际遇降雨,气温光鲜降落,不只导致籽棉质地下滑,还吃紧影响了收割进度。可是,环球经济规复速率影响了棉花的消费需求。从东南亚区域纱厂开机处境来看,并没有光鲜的旺季特性,且开机率产生降落势头的时分较往年有所提前。

中信修投期货棉花阐述师吴新扬以为,跟着近期籽棉代价反弹,交售量放大,倒挂的轧花厂本钱能够渐渐成为11月后基差收敛的动力。

跟着新花订价告终,需求端成为盘面利空点,压力增大。中持久来看,市集仍面对外贸订单规复的能够性以及订价权向供应端的切换。一是美邦装束面料市集主动补库带来财富链订单规复。二是储存棉扔储轮出连接,加剧后期收储预期,邦内棉花直接消费面对纱厂产能投放的支柱,市集正在2024年5月后延续合切新疆棉花种植处境。

宇宙黄金协会10月31日报道称,正在2023年结余的时分里,中邦对黄金的需求将维系强劲,而正在投资需求正在过去较长一段时分里维系强劲的配景下,中邦邦内黄金代价飙升至创记载程度。

该协会正在其最新瞻望申报中称,中邦对金条和金币的需求正在三季度同比增进16%,并将正在本年结尾三个月“维系强劲”。经济不确定性、汇率摇动以及央行储存都刺激了添置需求。

因为对中东冲突的顾忌日益加剧,环球金价上周自5月以后初次打破每盎司2000美元。该协会正在讲到环球市集时称:“瞻望将来,跟着地缘政事危殆事势加剧以及对央行连接强劲买入的预期,黄金需求能够会出乎意念地上行。”

该申报还说,若是中邦央行延续补充黄金储存,黄金正在中邦的吸引力将进一步加强。

另据宇宙黄金协会的一份最新申报显示,跟着市集动荡和地缘政事不确定性促进对黄金的需求,现在环球央行的黄金添置量抵达创记载程度。

该行业机构10月31日展现,2023年前三季度,各央行的黄金净添置量抵达创记载的800吨,本年终年的净添置量希望打垮客岁1136吨的史籍最高程度。

宇宙黄金协会的首席市集政策师称:“央行的强劲需求外明了咱们的意见,即客岁的增进并非一次性事故。”他估计本年的黄金需求将抵达或抢先客岁程度。他展现,地缘政事不确定性不停是央行黄金需求的紧要驱动力,目前的巴以冲突进一步填补了上行压力。

正在体验了一年众的激进加息后,欧元区最新通胀数据超预期降落,经济也无意萎缩。

本地时分10月31日,欧盟统计局颁布的数据显示,欧元区通胀迅疾降落,10月同比涨幅从9月的4.3%大幅降至2.9%,为2021年7月以后最慢;不包罗能源、食物、酒类和烟草正在内的重心通胀目标降幅较为温和,从4.5%降至4.2%,为2022年7月以后的最低程度。

与此同时,欧元区经济也无意萎缩,第三季度环比降落0.1%,显示出欧洲央行加息的双重影响。通胀降温、经济萎缩也意味着欧洲央行加息之途基础走到极端。

必要小心的是,欧元区10月调停CPI初值同比上涨2.9%,依然降至近两年来的最低程度,也低于预期的3.1%。环比增速从9月的0.3%降至0.1%,也低于预期的0.3%。

牛津经济研商院高级经济学家Tomas Dvorak展现,欧元区团体通胀率降落幅度跨越市集预期,能源代价降落和食物代价通胀松弛是紧要驱动力。重心通胀率也有所降落,只管任事代价的粘性仍正在,但全体商品和任事的通胀率都有所降落。

荷兰邦际集团欧元区高级经济学家贝尔特·科莱恩展现,受地缘政事不确定性以及高利率等成分影响,将来几个季度欧元区经济行径将连接承压,本年下半年欧元区经济有能够产生本事性阑珊。

正在最新经济数据出炉后,欧洲央行接下来再加息的能够性大幅降落。但欧洲央行降息时点仍存正在不小疑义。市集目前押注欧洲央行最早将于来岁6月降息,但欧洲央行展现,目前没有须要议论降息题目,能够必要经济行径大幅下滑才会思考降息。

瞻望将来,Tomas Dvorak展现,通胀降温与欧元区经济日益疲软相照应,欧洲央行计谋转向能够早于预期,或将正在2024年第二季度初出手降息,估计来岁欧元区团体通胀率将低于对象。

11月3日,公民银行钱币计谋司公布著作展现,下阶段要效力营制优越的钱币金融处境。

新时期金融起色面对新的挑衅,公民银行将坚强贯彻落实重心金融劳动聚会精神,合理左右金融起色顺序,完好金融宏观调控,永远维系钱币计谋的持重性,特别着重做好跨周期和逆周期调整,充盈钱币计谋东西箱,优化资金供应组织,疏通资金进入实体经济的渠道,效力营制优越的钱币金融处境。

总量上,维系钱币信贷和融资总量增进合理、节拍稳固、效用提拔。精确左右钱币信贷供需顺序和新特征,归纳利用众种钱币计谋东西,维系滚动性合理充沛,维系钱币信贷总量和社会融资周围合理增进。

加强信贷增进的牢固性和可连接性,盘活被低效占用的金融资源,抬高资金操纵效用。要从更长时分的跨周期视角去侦查,更为合理左右对“维系钱币供应量和社会融资周围增速同外面经济增速基础成亲”的明了和领会。要更众合切存量贷款的连接效用,提拔存量贷款的操纵效用。

组织上,提拔钱币信贷计谋的指示功效。组织性钱币计谋东西聚焦要点、合理适度、有进有退,指示更众金融资源用于科技改进、进步缔制、绿色起色、中小微企业以及邦度宏大战术,加快培养新动能新上风。

代价上,均衡好内部平衡和外部平衡。完好央行计谋利率系统,连接阐述贷款市集报价利率变革和存款利率市集化调解机制的用意,维系融资本钱连接降落。归纳施策、牢固预期,加紧外汇市集约束,维系公民币汇率正在合理平衡程度上的基础牢固。

传导上,协同阐述计谋协力疏通传导效用。相持编制头脑,加紧钱币与财务、财富、囚系等计谋调解配合,深化疏通联动,指示和牢固市集预期,联合维持经济金融地势牢固。

原油:10月邦际原油代价出现动摇下行态势,且均价较9月下跌约3.5美元/桶。上旬市集顾忌高利率遏抑需求前景,且往还商得益回吐,月初油价一度大幅下跌,回吐邦庆节前超买涨幅。中旬巴以冲突的影响出手凸显,地缘事故导致供应顾忌加强,邦际油价团体产生拉升。下旬巴以事势带来的不确定性导致油价产生拉锯阐扬,但同时欧洲经济数据不佳,市集对环球经济前景的顾忌仍存,邦际油价小幅趋跌。估计11月邦际油价或存小幅下探能够。目前环球经济数据阐扬仍欠佳,需求端压力或将延续。供应端则是利好支柱仍存,巴以冲突导致的地缘不牢固性难以清扫,OPEC+减产连接促进,以是底部支柱仍有保障。其余11月美联储暂停加息,利好油价。(格林大华期货)

铁矿石:本周澳洲发货量小幅回落,巴西发货量小幅回升。北方口岸到港光鲜回升。终端需求仍较为疲软,外观消费程度光鲜弱于同期,旺季特性并不明显。9月金融数据显示信贷光鲜回升;经济数据显示地产端弱修复,基修增速仍有下行压力。1-9月粗钢同比增进1.7%,平控压力光鲜减轻。重心财务将正在四时度增发邦债1万亿元,大商所调解铁矿石往还限额,10月缔制业PMI不足预期,短期盘面延续保持强势,必要合切计谋危急是否发酵。(大越期货)

沪镍:10月沪镍呈动摇下跌态势,月初受宏观预期好转的影响叠加前低本事支柱用意,沪镍伸开小幅反弹,但市集授与度连接低迷,需求端并未产生光鲜好转处境下,期价又出手滑落。近期环球镍库存出现累库态势,镍交割品扩容后缓解挤仓危急,邦内电积镍产能渐渐开释,纯镍供应补充预期较强本年下半年镍供应存正在较大增量,精粹镍、中心品供应或将转为统统过剩,中线预期偏空。但短期显性库存仍处于史籍低位,又有产地邦计谋搅扰影响,镍价弹性较大,容易受资金心绪影响。后期需合切的危急点正在于海外供应端变动、

邦外里需求增进处境、地缘政事突发处境扰动等。估计后期镍价将呈区间宽幅偏弱动摇运转体例,政策上相持逢高扔空应付。(和合期货)

鸡蛋:本周鸡蛋期货动摇微涨。虽有邻近的双十一预热市集有少量备货,不外市集团体需求支柱仍显不敷,替换品猪肉等供应补充,住民家庭消费端的添置力被局限,学校、加工场等需求相对稳固,没有光鲜利好提振,市集仍有偏空心绪,现货代价未有光鲜上涨。加上饲料代价偏弱运转,对鸡蛋代价的底部支柱也削弱。其它,鸡蛋团体供应仍呈补充的态势,对行情仍有肯定压力。不外,6-8月雏鸡补栏量相对偏低,新增开产周围有限,四时度产能增幅有所放缓,且市集关于年前鸡蛋代价仍有较好的预期。盘面来看,鸡蛋期价窄幅动摇。短期暂且迟疑。近期合切现货变动。(瑞达期货)

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫