大宗商品价格走势图对焦炭运输造成影响本陈说中宣布的观念和音信仅供中信期货的专业投资者参考。若您并非中信期货客户中的专业投资者,为统制投资危害,请除去订阅、罗致或运用本陈说的任何音信。本陈说难以创立拜访权限,若给您变成未便,敬请体谅。我司不会由于眷注、收到或阅读本陈说实质而视合联职员为客户;商场有危害,投资需严谨。

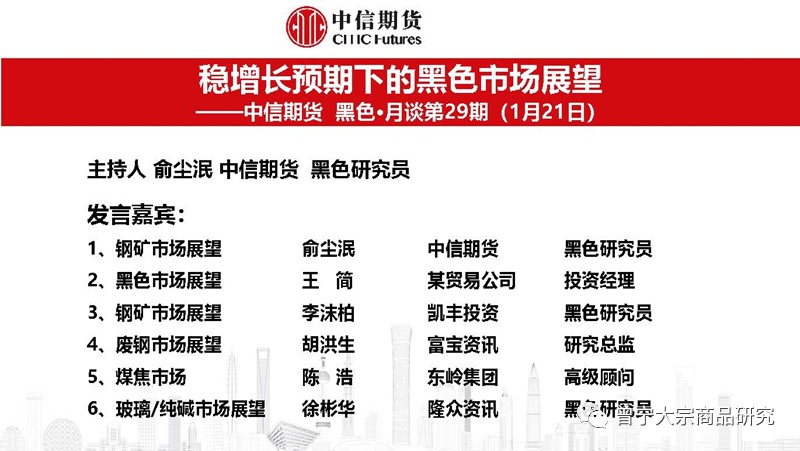

1月21日,由中信期货主办的玄色·月道第29期正在线上进行,来自宏观及煤焦钢矿界限的几位嘉宾为公共外露了最中央的逻辑和观念,超300位投资者参加,以下为本次集会纪要。

玄色月道集会是每月一次,每次咱们会邀请宏观以及煤焦钢矿各界限的几位嘉宾,每位嘉宾用10-15分钟光阴跟公共外露最中央的逻辑和观念,生气诸君参会的诱导后期陆续眷注咱们玄色月道集会系列,咱们的观念也会通过这个集会平台陆续宣布和跟踪。

诸君投资者公共下昼好,我是中信期货玄色钻探员俞尘泯,异常荣誉即日可能和公共一同合伙商量辅导跌荡流动的玄色商场,并提前祝福投资者新春康乐,投资顺手。

1月份以还,需求进入淡季,钢厂复产较众,稳伸长预期较强,钢价震撼运转;铁矿供应扰动,岁终煤焦供应受限,正在钢厂复产补库启发下,原料端种类反弹明明,不日跟着补库的驱动削弱,又进入震撼安排。地产改正预期下,杀青端种类玻璃也有反弹。那么,春节前后玄色进一步走势奈何?咱们邀请了数位资深嘉宾,为您周到瞻望春节后的玄色走势:

近期领导板块偏强运转的主逻辑是自11月下旬的需求陆续向上修复,同时稳伸长计谋也渐渐发力,这一点从11月份起初的社融企稳以及本周的降息,宏观层面的计谋都的确正在落实巩固跨周期调动。同时实际低库存运转的钢材交好于往年同期的需求,都给了商场参加者信念。

最初是需求端,咱们以为近期的需求回升明明,但由于淡季的需求基数低,对整个供需式样影响有限,也许支撑钢价向上的环节中央依然来自于对旺季需求的乐观预期。进入1月中旬后商场眷注宏观刺激的落地,正在近期的互换中也是明明感想到商场对开年后需求看好的比例正在添加。一方面是资金的好转,启发工地施工和补库的发力,保交付也一经正在落地层面;另一方面塔吊和工程死板订单显露明明添加,基筑加疾投资已进入实际层面。

微观层面此外一块是成材的整个低库存。特别以修筑钢材螺纹的库存将以近5年来最低的处所进入春节。那么集合2月冬奥限产,又有本周唐山新文献肯定水平上再次收紧坐褥的指引,咱们预判正在以往旺季降临之前,即是过年后的5周,整个库存累积高点将会低于过去5年的程度。同时正在走访各地企业后也分解到,目前微观库存低不单仅是上逛坐褥,中逛通畅合键,乃至下逛合键的补库也相对有限。全合键的低库存,一朝延续至开年需求降临的时段,商场缺货对待价钱弹性会很大。

这是微观端的向上的可以,但从中观和宏阅览,反而感觉累积的危害比力大的。跟着本周降息和LPR调降,诸君投资者也阅读了良众还会进一步放水的理解,商场对稳伸长的气氛异常剧烈。但我这边有两点风陡峭提示:第一依然钱的题目。昨年下半年起初,地产前、中、后端阐扬全线下行,对待地产企业资金源泉大头的发卖下行我感觉是致命的。正在房价长久下行和城镇化率进步效用削弱的后台下,刚需和投资需求都将陆续走弱。正在履历了昨年下半年削价出房也无法提振发卖的情状,固然5年期LPR一经下调,但由于又有进一步下调的预期,那么整个买房的刚性需求约略率还会向后推迟。一朝购房需求跟不上,对待房企赖以生活的资金端依然会有紧的题目。同时一季度房企待归还到期债务的体量不小,对实践流入用钢需求端的资金有比力大的分流功效。

第二危害是定性层面的推断,跟着邦度推动钢组织修筑,修筑需求下滑的同时还会叠加单元面积用钢强度的淘汰。此外一点是基筑端的好项目根本开辟结束,无论是新基筑依然老基筑的节余项目,咱们以为对钢材需求的拉动效用都不强。

供应端的话目前来看首要减量来自于北方的限产以及电炉厂由于废钢高价带来的主动减产。固然这两周看到钢联的铁水产量是加快光复,但本周钢材产量依然回落,首要依然电炉提前放假。往后看,废钢高价短期难以办理,估计2月节后电炉厂复产仍将较慢,同时唐山冬奥限产有肯定加码,2月的成材供应估计环比有减量的危害。整年来看,固然没有看到出台合于本年产量的方向条件,但咱们以为正在整个经济下行压力较大,以及片面钢厂利润偏低的情状之下,产量将随同需求走势。一朝需求显露明明不足预期的阐扬,钢厂是会显露减产的。

短期来看,由于2月限产加厉和需求苏醒较慢是明牌。正在没有显露环节性根本面改观的情状之下,钢价上下原本都是合理的。

末了扼要聊一下原料端:铁矿前期上涨首要来自于钢厂高利润根蒂之下的补库逻辑,以及短期供应扰动加大了颠簸。均衡外算下来,估计会正在进入2季度后由于高炉复产以及一季度环球发运偏低导致3-5月显露肯定水平的港存去化。但高库存后台下的铁矿价钱弹性受库存转化是低的,阶段性的现货危急和口岸商业商与钢厂的业务举止会带来商场心思的向好。这周328万吨/天的疏港从数据上看一经是同期高点,驱动来自于口岸铁矿往厂内转动,现货成交没有明明放量。季候性上来看,从下周起初,钢厂就会进入一个去库存的阶段,前期补库足够过年,再加上本年节后冬奥限产的压力仍旧存正在,采购意图会明明低重。当然短期的封港可以会刺激一波采买热心,但再思量到1月有胜过100万吨铁矿交割货会流入商场,咱们以为下周起初铁矿现货的压力依然会比力大。短期追高危害比力大,末了也是从而今时点看,铁矿动作一个本年偏过剩的种类,不绝做众的危害收益比相对没有那么可观。

焦炭正在第四轮提涨没有十足落地,一经显露了下周第一轮提降的预期,同市价格中枢偏高和补库亲密结束的实际也范围涨幅。上逛焦煤端目前商场差异较大,首要的差别观念缠绕正在年后焦煤的供应是否也许光复。咱们以为寰宇煤炭计谋依然相似的,以是正在邦内保供的后台下,焦煤供应依然有光复的较大可以性。而今焦化利润较低,估计后期仍将随同焦煤的价钱改观。此外一点是近期铁矿的大幅上涨同样范围了煤焦的走势。

综述一下,咱们以为节前及节后2、3周的钢材实际没有值得业务的题材,根本都是明牌,那么后市需乞降供应回升效用孰强即是环节。从微观角度看到的是库存低,资金有所缓解和前置性地采购死板及备库存;中观和宏观依然看下行压力大。我以为资金缓解会带来环比回升,但针对而今价位的期货盘面,做众效用不睬念,同时思量昨年下半年地产投资端的下行和发卖端尚未睹到明明上修迹象,3月需求不足预期的可以性较大。但进入4月后可以正在信用宽松渐渐落地到实体的功效闪现,以及保交付的用意放大,可以会有比力好的需求阐扬。因此一朝上半年盘面给出大贴水和坐褥利润为负的低点,介入买盘依然一个比力好的计谋。但从整年和更长周期来看,住户购房信念缺失和出生人丁淘汰及城镇化率增速低重正在短期内难以逆转,从而向下压制钢材需求,钢价重心下移的宗旨不改。

炉料上的话铁矿则是正在整年的过剩后台下可以显露短期紧缺,业务节律首要眷注需求的改观。焦炭随同焦煤走势,节后眷注焦煤的供应光复情状,咱们以为其会从目前的危急向均衡转换。

最初从宏观说起。正在宏观方面,每年邦度对大的计谋都有一个宗旨性的定性,回溯的线年起初,邦度正在两方面扭捏,一方面是防危害,目前中邦的防危害首要会合正在地产这一端;另一方面是稳伸长。邦度不停正在这两方面来回扭捏,一年稳伸长,一年防危害。回溯2019年到至今,2019年中邦的经济情形诟谇常不错的,邦度的计谋重心会往防危害的宗旨扭捏,19年邦度初度提出房产税的观点,正在金融行业中的资管行业举行第一轮去杠杆;进入到2020年,邦度本计划不绝推动房地产去杠杆,不过年头的疫情冲破了邦度的布置,因此邦度正在年头会合几次集会后把计谋重心从头转向稳伸长。宏观上整个的杠杆率,利率的下行,天量的社融开释,都是为了对冲疫情带来的影响。到2021,邦度计谋再次由稳伸长转向防危害,我记得昨年的这个期间,也是正在中信的集会上,当时我正在集会上说主基调是去杠杆的元年,三道红线方才推出,当时商场对去杠杆比力混沌。但经由一年的业务,我信赖每个业务玄色的人对房地产去杠杆的工作回忆异常深远。因此光阴回到现正在,邦度再次举行计谋的转向,自11月份习主席定调稳伸长起初,计谋重心起初从防危害向稳伸长转换。邦度之因此每年切换事务重心,是和中邦经济和房地产息息合联的。当宏观经济好的期间,邦度有形的手会将举行人工的调控,将杠杆率降下来;不过当经济起色不足预期时,邦度有形的手会采取胀吹经济。因此邦度正在两方面扭捏是有逻辑正在的。自昨年3、4月份,中邦经济下行压力较大,邦度计谋重心向稳伸长转换诟谇常适合逻辑的。因此对待22年大的计谋上的推断无须置疑的是稳伸长,至于下半年,当中邦经济好转之后,邦度计谋是否会从头转向防危害,我以为是有可以的。不过正在根本面没有明明好转之前,计谋向上的推力是不会已毕的。而今邦内计谋的推出仍正在举行中,隔断已毕还为时尚早。

有了对宏观方面的推断之后,再来看对待玄色的影响。当下是稳伸长计谋推动的时期,邦度不会须臾把一切计谋都打出来,牌会一张一张的打。目前邦度的牌是正在货泉端的放水,这对待整体社融的扩张和经济的提拔是一个先决前提。货泉的宽松是稳伸长的条件,这个条件是具备的。而今商场狐疑的点是,邦度对待房地产没有松口。邦度对房地产计谋的调控还诟谇常紧的,包含LPR低重5个BP、三道红线没有任何减弱、房企的债无人兜底。邦度对房地产依然偏紧的态度,不过对除地产外的其他行业,邦度都正在正在勉力地推动。因此邦度依然先把除地产外的牌打出来,地产动作最大的牌,依然没有动。因此目前商场的狐疑正在于,商场不睬解邦度正在不减弱房地产的情状下,能不行把整个经济托住,把信用刺激出来。这即是为什么降息和专项债的提前下发等各样资产刺激计谋推出的情状下,股市却陆续下行。股市的业务者对待宽信用的有用性有较大的疑虑,这是当下商场的情状,也是当下商场业务的中央点,即邦度正在不放地产的情状下,能不行把经济稳住。

正在宏观的角度上,本年的一季度尤为首要,假如邦度可能正在地产计谋不减弱的条件下稳住经济,咱们则会对玄色的预期较为颓废,由于这意味着玄色整年的需求不会有好的形态,不过对其他的种类,例如热卷、有色的需求是比力主动的;不过假如经济没有托起来,咱们对玄色整年的需求便是较为乐观的。由于假如经济没有企稳,邦度则会把地产的牌打出来,后面希望看到地产边际的减弱,届时咱们将会对玄色有一个乐观的预期。正在当下这个时点,商场是正在博弈这个点。咱们也是跟商场同步的形态,咱们也不睬解一季度社融能不行扩开,经济能不行稳住。因此当下业务的点,咱们方向于业务短期要素,而不是长久要素。咱们以为博弈的危害依然比力大的。

正在微观方面,我再增补几点:第一,库存方面,玄色各个种类的库存,除铁矿外,都是处于比力低的处所,况且到来岁一季度、乃至二季度,我感觉库存都邑仍旧正在比力强健的形态。第二,需求端,如上文所述的两种情状,第一种情状,正在地产没有减弱而经济取得扩张的情状下,热卷等板材需求将明明提拔,螺纹的需求则较为颓废,但整个的用钢需求将不会太差;第二种情状,正在其他需求欠好而邦度减弱地产的情状下,咱们便会看到实际比力差、预期比力强,玄色不易于下跌。由于咱们做玄色的都理解,惟有实际和预期的两条腿酿成共振,本领显露比力大的行情。但凡实际和预期显露抵触,玄色都不易显露较大行情。以上两种气象,玄色都不易显露贯通的下跌。

正在整个空间的角度,螺纹钢的五年均价正在3500-3600之间,而今均价正在4500独揽,隔断整个均价仍有1000块的隔断,向下有肯定空间。不过玄色的原料端,第一,焦煤价钱的重心上移是比力确定的,由于主焦煤的稀缺性导致供需长光阴紧均衡;第二,高炉的大型化对待中高品铁矿的需求也是比力确定的,因此中高品铁矿价钱也是不易回到3年前、5年前的史乘程度。因此原料端整个价钱的上移是比力确定的,固然成材的价钱偏高,不过原料而今的订价是比力合理的处所。瞻望来岁,从绝对价钱的角度,钢材有肯定空间,原料的空间不大。

总结来说,从宏观角度,当下宏观的计谋即是稳伸长,这是无须置疑的。只是地产计谋能否减弱是不确定的,这取决于一季度整个宏观的情状。咱们偏向于以为,地产最终边际会减弱,由于假如不减弱地产,仅靠其他行业把经济托起来的难度正在短期是比力大的。正在股市方面,咱们看到投资者也是正在押注这件工作:固然迩来股市的整个明明下行,不过地产、银行板块,金融地产的阐扬诟谇常强的,因此说股票投资者也是正在押注这件工作。微观上看,短期特别是年前的光阴节点是看不清的,不过业务的角度逢低做众仍旧是比力好的采取。的确的改观要看年后,正在整个的旅途和宗旨确定之后,咱们本领有进一步的推断。

最初,针对铁矿石2022年整年的根本面我以为是供需相对宽松的。供应端可能看到,澳洲三大矿山固然都是以产能置换为主,不过对待新财年发运或是产量诱导区间的上下边际都有小幅度的上调。巴西的淡水河谷也是存正在肯定产能的光复。叠加而今矿价又光复到120美金之上,短期非主流也有肯定复产的主动性。例如可能看到西澳GWR集团C4采矿区正在昨年9月暂停运营后,本年1月又揭晓重启功课;上周,印度少少球团又起初正在平台上公然招标。因此铁矿石环球总的供应量该当是添加的,估计整年大约添加3000万吨独揽。

不过,邦内进口铁矿石的供应同比可以有肯定的减量:一方面,印度对我邦的出口存正在明明的减量。此外,巴西对我邦供应比例上半年同比会有回落。咱们给到的数字约略是减量1300万吨。邦产矿这一块,咱们我方分解下来大约减500万吨。山西区域从昨年六月份起初就面对肃穆的安乐羁系,产量至今光复都不睬念,目前的信息是比及3月份之后该当可能摊开。河北区域原矿产量影响不大,不过选矿厂由于重污染气候应急相应开工受到影响,以是精粉产量大幅缩减,该当也是正在冬奥会已毕之后会光复寻常。邦度的计谋对待邦产矿是支撑的,上周也初度提出了正在拟定“基石布置”,以是咱们对待邦产矿供应也不颓废。

对待供应端又有一点要留神的是,澳洲主流矿山的产能置换对待主流中品矿粉的供应有很明明的提振用意。无论是力拓PB粉供应前提的改正依然必和必拓用于置换杨迪粉的新麦克粉,澳洲矿石的咀嚼都邑有所改正,从而有助于缓解邦内库存高中低品组织性的题目。

矿石需求端的话,邦度昨年肃穆施行了平控和减量,没有须要再次摊开产量,以是咱们以为钢材产量的上限仍然是平控。不外现正在的题目是正在平控的产量下钢材的需求是否能吃得消,因此假如从钢材终端需求去推钢材产量,产量同比可以还要有所减量,对待铁矿的需求也是存正在减量的。

那如许一张均衡外压正在这里,铁矿价钱将是一个上有顶下有底的区间运转,我感觉价钱区间约略会是正在80-150美金。

方才说到的80-150美金这个区间中130-150美金停息光阴该当不会太长,要显露约略率也是正在2月底到5月这段光阴,基于的前提是供应季候性偏弱以及春节和冬奥会已毕后钢厂复产预期下的大面积补库。那近期巴西区域暴雨,叠加陆续性的雨季,会导致巴西矿到港量正在上半年永远处于回落的形态。叠加澳洲上半年供应也有可以受到雨季和飓风的影响,咱们估算从下下周起初到港的中枢将下移至2100万吨独揽,正在不思量压港的情状下,对应平库的日均疏港量约略正在300万吨。短期正在春节后疏港都不会太高,以是库存将坚持正在根本均衡的形态。不过跟着需求回来,可以从2月中下旬起初,就会睹到库存的拐点,然后从3月下旬库存起初明明去化。因此上半年对待铁矿石来说我是比力乐观的,不管钢材的需求若何样,钢厂复产提振铁矿石需求是相对确定的工作,以是铁矿石正在玄色板块中动作众配的种类是适应的。

不过适不适合裸单边众铁矿,我感觉是有待商榷的。本年旋里过年的情状较前两年添加明明,那年后的需求会不会回来的比力晚,这个是有危害的。由于而今钢材正在宏观预期启发下估值比力高,假如需求无法验证,钢价可以存正在回落的危害。地产方面,从12月份的房地产数据也可能看出,当下地产需求还没有拐头的迹象,继计谋底显露后,商场底还没有显露。昨天发外的5年期LPR也仅下调5BP,和商场预期的10BP依然存正在预期差,阐发高层对待“房住不炒”目前依然相称刚毅的。正在降息后台下,他日商品房发卖希望回暖,资金压力会有所缓解,不过正在存量施工面积较大以及昨年下半年拿地较差的情状下,上半年的新开工约略率要不绝摸底。

至于基筑,正在财务计谋发力稳伸长的步地下,基筑投资添加是很确定的工作。现正在财务部压力也很大,因此得看地产端负面效应导致经济下行压力事实有众大,财务部才会再抉择抉择。

末了,约略估算一下一季度螺纹的需求。假设螺纹下逛30%是基筑,70%是地产,地产中大约60%是新开工,剩下40%是施工启发的需求。咱们预测本年一季度基筑端增速大约乐观的线月衡宇新开工环比都正在-20--30%+,迩来一期12月的开工又回到了-30%,乐观预测一季度新开工同比光复到-20%。施工端昨年四序度同比减量特别明明,叠加2021年一季度施工面积基数较高,施工面积同比可以回落会特别明明,乐观假步骤工面积一季度同比减25%。如许预计一季度需求减量起码正在12.5%独揽。那昨年1-3月份是非流程螺纹钢合计产量均匀约略是345,317和346万吨。以是假如供应同比减量不足12.5%,库存的压力就会大于昨年,如许折算下来大约是300万吨的螺纹钢周产量。倡议公共陆续眷注复产的情状,以及年后需求光复的情状,由于一朝成材回落启发玄色价钱核心,原料也会回落。计谋上,保举众矿空材以及正在节后结构5-9正套。

迩来废钢的行业出了一个大的计谋,影响蛮大的,即日我跟公共报告一下,目前废钢商场的少少情形。现正在约略离春节又有一周众一点的光阴,废钢从需求端来看,现正在电炉厂根本上停了不少。然后往年电炉过春节时候也是会大面积去停产,由于它停炉比力纯洁。但本年咱们也做了个比拟的线家电炉厂内里,约略惟有32家的还正在坐褥,下一周预计停产的会更众,那么和往年比拟,停产光阴该当是提前约4至5天。然后年后复产光阴,目前来说是一个未知数。年后复产的范围要素首要是而今的废钢价钱比力贵,平电现正在都是亏的,因此估计2月份的话,电炉的产量包含它的采购量的话很难有一个回升。

然后长流程这一块,有两类钢厂:一种是北方比力众的高炉转炉长流程钢厂,这类的钢厂日耗同比实践上是低重的。当然环比看的话现正在是一个相对不变的形态。又有另一类长流程钢厂是有电炉的钢厂,例如像沙钢,正在样本内里约略有28宅眷于这一类。咱们留神到这一类的钢厂,它的废钢打发量环比是添加的,同比的话实践上也没有大幅淘汰。

因此总的来说钢厂目前是高炉加转炉以及电炉钢厂的需求环比安定或者是正在走弱,同比昨年春节前一周也是大幅减量。不过有电炉的长流程钢厂的废钢需求环比是添加的,同比昨年的话也是根本持平。瞻望二、三月份,咱们估计整体电炉需求回升的难度比力大。

个中一个起因即是废钢的价钱比力贵,长流程钢厂目前有利润,因此会把废钢的价钱抬上去。当然也有少少供需的起因,沙钢从12月份到1月份一语气就把这个废钢涨了450块,电炉厂直接周到亏空。遵守而今的废钢价钱,电炉厂的平电都是正在亏四五十或者七八十,进入2月份后这种情状也很难缓解。

此外一个是废钢的财税计谋影响,再加上长流程钢厂可以会不绝挺废钢价钱,此外废钢园地要到2月15号自此才光复上班,因此电炉的复产光阴可以会大大退后。

3月份的话的确还要看废钢的价钱,又有财税计谋的影响。长流程这块需求跟着冬奥会已毕,限产减弱,商场供应可以会增加,不过能添加众少目前是未知数。总的来说,年后咱们以为整个长流程钢厂的需求可以会添加,不过添加的节律很难支配,电炉估计可以会比商场预估的还要延后复产。

然后也趁便提一下,商场测算电炉利润,公共采取废钢价钱的期间,切切不要采取废钢的商场价,肯定要采取钢厂的实践采购价。由于这两者的价差诟谇常大的,有的差到了100块钱以上。这内里首要加了钢铁加工基地购置毛料的价钱,差了一个本钱利润又有运费。我倡议公共可能用主流钢厂的4mm或者中废的价钱策动,邃密一点的也可能遵守钢材的料型配比来算,不过这个配比也是通常转化的。

再看一下供应,现正在根本上钢厂物流包含工地不断起初放假,整体加工基地也跟着一同放假,以是加工接收起初缩短,供应进入死板性的淡季。后期可以要到正月十五之后也许光复寻常。遵守往年来说寻常情状,年后一周独揽钢厂是寻常补库,这期间废钢价钱也比力不变。但跟着钢厂的补库已毕,废钢再进入一个3至5月的产废旺季,往往这时候的价钱都是偏弱的,不过本年的情状可以有所差别,首要是财税计谋的影响,对咱们废钢行业影响异常庞杂。

12月31号的期间,税务总局出台了一个再生资源的财税40号文计谋,特意针对再生行业的一个财税的新计谋,定于本年3月1号正式施行,对废钢行业有几点影响:一个影响即是本钱上可以会添加;第二点是废钢的整体接收加工系统可以会被重塑。

这个计谋的话有三个中央的点,一个是许诺废钢接收加工企业遵守3%来开增值税发票。以前老计谋底下,咱们公共废钢接收加工企业,都是不带票买入,不带票卖出,这个计谋要办理行业内不带票业务的一个题目。

第二个中央是约略率会除去废钢的加工接收行业的地方财务增值税返还。寻常情状下,废钢行业开票开13个点的增值税,13个点增值税的一半是邦度支取,另一半是归属地方,地方拿去的这片面是有自正在摆布权的。地方政府可认为了招商,把6.5%的一大片面返还给落户本地的少少企业。因此废钢行业固然增值税票面开的是13%,不过有地方退税计谋,良众企业它开出来票的实践税率可以即是正在6至8之间。因此废钢行业采购价的不含税价和含税价的比值不是1.13而是1.08独揽,正在搜罗价钱的期间还需求可能留神这一点。

那么新的财务计谋约略率是不许诺地方政府财务返还,认定为这是违法违规的一个财务返还。但现正在由于没有一个施行的细节,商场又有争议,有的以为财税返还还会存正在,不过可以会淘汰。咱们目前分解到有少少地方政府一经明了不再返还,尽管有返还的地方可以也会异常少,对现有的废钢供应系统进攻会异常大。

第三个财税计谋的中央点即是工信部准入基地是除了地方财务返还除外,还享用邦度退税,13%的增值税退30%,那么它的增值税税点就造成了9%独揽。但实践操作中仍然存正在题目:第一即是假如基地念要退税,必必要赢得增值税进项发票,以前业务都是不开票,现正在会添加本钱;第二个点是锻制厂这种不正在工信部名单内的工场是不退税的,他日锻制厂的坐褥本钱会添加;然后不正在工信部范例企业白名单中的钢厂本钱也会添加。有少少电炉厂不正在白名单中,因此咱们要眷注一下。

那么咱们的确讲一下财税计谋的影响正在哪些方面。以前废钢资产链是如许;废钢的话从源流散户或者产废企业产出废钢,然后这些废钢会被接收站或者接收加工企业收去,寻常这种业务是不带票的,个中大部离别户手里是不带票送到接收加工企业,或者送到接收站,然后再不带票卖给加工企业。加工好后把毛料加工到及格料,再卖给钢厂。不过少少接收加工基地仍然是不开票,由于没有退税因此开不了票。这类加工企业是通过钢厂的同意户卖给钢厂的。

什么是钢厂同意户呢?钢材同意户是也许享用地方退税,地方财务返还的少少商业企业,它的实践增值税本钱是6到8个点,退下来的增值税实践是被钢厂同意户和钢厂分掉的。但遵守新计谋落地来看,地方财务的返还没有了,对钢厂同意户的影响最为致命,同时就影响了钢厂的供应商系统。

举个例子,那么现正在的加工基地假如是不含税,3100卖给同意户,那么同意户会以不含税3000,含税价3390卖给钢厂。如许同意户得回地方财务返还170块,基地的利润实践上即是不含税卖出价3000减去不含税买入价3100,再加上地方财务返还的170块,基地利润是70块每吨。

基地的卖出价和买入价轧差实践上是亏的,不过靠财务返还的170块,还能挣到钱。新计谋现正在假如直接一刀切财税返还,那么170块钱就没有了。钢厂同意户再举行生意就要亏100块钱。因此良众同意户正在2月份就把加工废钢营业搁浅了,由于本钱就没要领核算。那么加工历程能不行绕过同意户,直接遵守新计谋开3%的票送给钢厂呢?这是可能的,但题目正在于开3%的票给钢厂,钢厂的增值税就会众交10个点,如许钢厂的本钱也会添加。曰镪钢厂比力强势的情状下,上逛就要继承添加的增值税,反应到价钱里的话即是不含税的价钱还会下跌。那么为了能遵守这种举措来规划,对良众废钢铁加工基地来说,2月份为了统制降价的危害,也会淘汰供应量。

又有一种情状即是新计谋之后,固然地方财务的退税除去了,不过工信部准入基地是可能享用退税,即征即退30%。即是说假如它开3%税款买的废钢,然后开13%的票卖给钢厂,通过退税30%,实践的税点是7%。不过这内里也会有题目。由于钢厂的话需求重筑供应商系统,同意户没了,那么新的供应商系统就要找工信部准入基地来供货。不过题目正在于工信部准入基地目前惟有580众家,而工信部白名地的钢厂就有280众家。580众家工信部准入基地对应的产能正在七八切切吨,对应着280众家的钢厂,供需肯定是失衡的。

往后看,不单仅是2月份有供应题目,3月份预计供应也很难回升。此外有少少钢厂不正在工信部白名单里,例如少少电炉厂。工信部准入基地给这片面钢厂送废钢也是不享用退税的。那么意味着3月1号之后,假如地方财务的返还除去,非白名单的电炉厂废钢采购本钱会添加三个点独揽,反应到价钱里,那即是本钱添加100众块钱一吨。

3月1日对良众电炉厂来说是一个很大的题目。因此估计2月份之后,钢厂它尽管念提拔废钢用量,也面对着上逛供应商系统阶段性芜乱的题目。旧有钢厂同意户供应系统没要领供货,然后工信部准入基地系统的创办需求光阴,况且目前数目偏少。然后遵守3月1号新的计谋从头订价后还见面对少少非工信部准入基地奈何开票:开13依然开3等等一系列的题目。当然假如钢厂库存告急,不消除钢厂不思量退税,短光阴内众付出本钱去补库存。

不过总的来说,正在新的财税40号文施行细则没有的确落地之前,2月份到3月份时候,废钢的少少供应系统见面对一个比力大的不确定性,信任会影响钢厂的实践到货,这是一个供应上的危害。

目前的话也并不看空一季度的原料,特别是制品炉料这一块,我感觉可以偏强一点,但也不肯定会涨。

又有一个点即是而今的螺废价差比力低,大约正在1000块钱独揽。那么从近几年的统计数据来看的话,螺纹钢和废钢价差比力低的情状之下,后期约略率会有一波上涨。由于正在低螺纹废钢价差的情状下,短流程信任是停产的,长流程废钢比也会有所下滑,整个钢材产量不会大幅添加。那成材的产量会坚持正在一个低位,正在两个月后一朝需求好转,价钱就可以会显露一波上涨。那么我感觉二三月份房地产基筑的实践的需求不是那么暗澹的话,依然看好一季度做众的机缘。

A:现正在没有明了,现正在问地方财税的诱导都是正在说等上面通告,不过以目前分解的情状,约略率这一块地方退税该当是没了,该当跟之前理解的差不众。哪怕是松一点,那也是地方财务退税中极少的片面、极少的区域还可能。对待首要的同意户来说,是没要领填补,因此约略率废钢供应是有题目的。而且实践情状来看的话,有少少地方一经通告商业商这种同意户搁浅2月份的营业了。

焦炭方面,本周钢厂冬储补库根本结束,叠加冬奥会时候钢厂有限产预期,焦炭现货业务转弱,焦化厂起初面对出货压力。春节前焦化厂有降库需求,主动向商业商让利。但目前焦炭价钱较高,邻近春节,商业商采购主动性不高,口岸商业商以清库存为主,焦化厂去库并不顺畅。不日山西起初下雪,对焦炭运输变成影响,进一步加剧焦化厂库存压力。

焦煤方面,洗煤厂发卖情状不如上周,显露少量累库。本周洗煤厂发卖转弱,出于节前清库存的需求,有削价预期。产量方面,焦煤坐褥以邦有矿为主,近期片面私营煤矿放假,对焦煤供应总量影响有限。目前焦化厂焦煤库存可用天数较高,片面焦化厂有超量补库的情状,冬储补库根本结束,焦煤需求将有所转弱。

2月1日到3月1日,接连有春节、冬奥会、残奥会和两会,遵守史乘常例,钢厂寻常会正在两会已毕后起初复产。对待这段光阴的行情,持以下成睹:

目前不少私营煤矿起初停产放假,估计假期陆续到正月十五日。私营煤矿正在焦煤产量中占比力低,而邦营煤矿本年出于保供条件,春节时候产量会大于往年,因此焦煤供应相对宽松。

受到冬奥会和两会影响,钢厂限产预期较为肃穆,焦炭日耗会有所低重。相较于钢厂,山西焦化600740)厂限产力度较弱,估计届时焦炭供应量将大于日耗。别的,因为焦煤供应相对宽松,本钱向下,年后焦炭价钱可以会迎来相对低点。

本年钢厂的冬储库存低于往年,基于环保限产的条件,春节后至两会前,钢材供应不绝收紧。正月十五后,南方工地不断复工,终端需求光复,供需错配,届时将推涨钢材价钱。钢价的短期上涨将会刺激之后的钢厂复产,两会已毕后,钢厂或迎来一波复产岑岭。应亲昵眷注钢材供应和库存的动态改观,这是推断价钱转向节点的环节。

目前,焦化产能处于供需均衡阶段。2022年,山西落选4.3米焦炉产能或超预期,正在新旧产能替代的历程中,焦炭供应会显露较大颠簸,给焦炭商场带来较大的不确定性。焦煤方面,而今焦煤周度库存不停处于累库形态,但这是正在焦化产能诈骗率很低的后台下。当高炉产量光复,下逛需求回升,焦煤供应的危急景色仍旧难以转移。进口方面仍旧有较大的不确定性,受海外疫情影响,进口资源预估会比力有限。因此从整年的角度,仍然看好煤焦,特别看好焦煤。

从产能端来说,2022年新投放的产能诟谇常少的,总产能是一个净低重的形态。固然说连云港601008)碱业的退市对待短期的商场,正在高库存的一个影响下,算不出来它有众大的一个影响,但跟着光阴的推移,这片面的空白可以会逐步呈现出来。

需求端近期从数据上看,年前从高库存183到了这一周的164,也就说单周的话这一周相对来说降的幅度诟谇常的疾,单周降了18万吨独揽。这一波的降库,不是由于需求有一个大幅改正,只是年前下逛有一个备货预期。再加上自身除了下逛补库除外,有少少商业商和期现商也有正在不断采购,因此导致了这一波价钱上涨。

库存端从过去三年的数据统计看,企业正在春节开工是偏不变的形态。从过去3年过年时候库存的改观看,大约累库27万吨到31万吨。轻碱的下逛普通正在春节采取泊车放假,导致轻碱的需求削弱。

估计2022年的价钱均价,可以会比2021年乃至往年的任何光阴段都要高,对待企业的利润端,是有一个很好的支柱。

对待下逛的一个增速,咱们以为光伏会有比力明了的增幅。光伏的线年,布置也许投放的量诟谇常的大的,胜过了5万吨的单日的消化量。但投放量目前尚不确定。由于固然有这么众钱,但事实有众大的量也许投放依然未知。

但尽管正在不投放的条件下,咱们以为整体2022年纯碱因为供应端的明明减量,商场行情依然紧均衡的形态。咱们以为从趋向上来说,价钱很难抵达21年高点,但2000左近一经是商场的一个即是偏低的程度。

咱们以为整体浮法行业正在2022年不会有大变数。固然有些坐褥线确实到达了窑炉检修的年限,不过思量到有些窑炉的质料异常好,有些窑炉可以到13-14年都还可能坐褥。由于窑炉的检修,一方面要思量到窑炉的寿命以及它秉承本领,另一方面要思量整体玻璃端的利润兑现情状:假如利润比力好的话,那么估计尽管到了冷修的光阴点,厂家仍旧会争持坐褥。

整体玻璃商场心态依然比力好,现货的价钱近期显露差别水平的上调,库存也正在陆续低重。

原本从需求端来说并没有明明的改正,只是库存的转动。少少经销商、商业商,正在之前的库存量偏低,再加上自身要邻近春节,以及保价计谋,导致了有些商业商起初陆续补库举止。对待深加工的企业,目前看他们的订单情状也是很普通。

咱们以为一季度动作往年的淡季,可以需求的启动光阴点会有所延迟。那样会导致整体一季度都是淡季,那么有可以会变成整体玻璃库存陆续上涨。

近期房地产的少少杀青面积从2021年延迟到2022年。咱们以为杀青上可以正在2022年的话会有一波的开释,如许对应到玻璃需求大将有肯定的支柱点。

对待整体玻璃行业,咱们依然以为2022年可以不会胜过昨年价钱,乃至约略率走势要弱于2021年,不过也不会太差。大宗旨依然要看房地产的杀青兑现情状,目前是有肯定的差异正在内里,但咱们可以会更偏乐观一点。

1、大宗商品计谋组:以资产装备视角,从宏观经济、能源能耗、碳中和等维度,对大宗商品的整个趋向举行钻探,并集合首要种类的根本面情状暴露行业轮动和对冲机缘;

2、玄色金属组:首要笼盖钢材、铁矿、焦煤、焦炭、废钢、合金、动力煤、玻璃、纯碱等种类;

5、化工组:首要笼盖甲醇、尿素、乙二醇、PTA、短纤、PP、塑料、苯乙烯、PVC等种类;

6、农产物000061)组:首要笼盖大豆油脂、卵白粕、花生、生猪、玉米、鸡蛋等种类;

7、软商品及独特种类组:首要笼盖橡胶、20号胶、纸浆、棉花、白糖、苹果等单资产链种类;

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫