大宗商品股票龙头而市场一旦开始积极配置大宗商品资产时大宗商品德研剖析中最为疾苦但又非常要紧的是搞大白“大宗商品正在经济中的具体的定位”和“大宗商品所处经济周期的定位”,这对待商品琢磨来说较为目生,但这正在大类资产(super asset classes)摆设中却是一个常睹题目。正在顶级的资产摆设中,商品、股票、债券、外汇都行为潜正在的摆设对象,剖析每一类资产正在分歧的经济周期中的摆设政策是根蒂操作,这也从侧面评释,本钱政策摆设也对大宗商品的往还爆发了万分大的影响,乃至阶段性或者成为影响订价的主导身分。含糊将这种影响归类为商品订价中的“金融身分”昭着是欠妥的,本文测验揭开大宗商品背后“金融属性”的局部面纱。

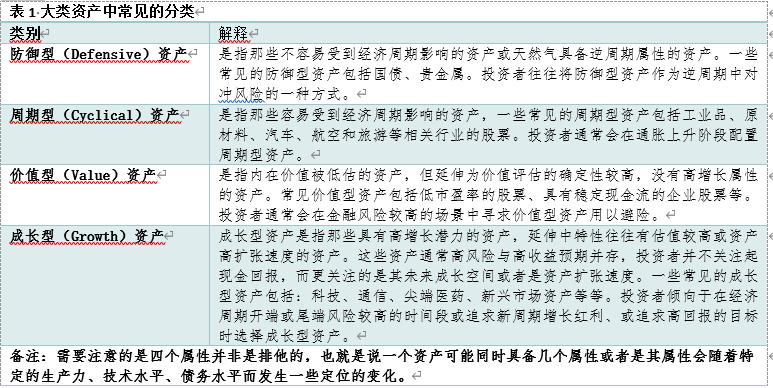

平凡,大类资产大意的可能分成四个属性种别:防御型资产、周期型资产、代价型资产、滋长型资产四个大的种别。

确定资产的属性是一个万分繁杂的职业,也并非一模一样的,跟着投资理念和办法众样化,资产的分类或者随时产生变更。平凡处境下,可能遵照“是否具备逆周期性”和“是否具备增加潜力”两个身分来大致分成四类。以大宗商品(除贵金属)中的工业品为例,很昭着工业品原资料会受到制作业景气轮回的影响,具有鲜明的周期特质,因而属于“周期型资产”;大宗商品内正在界说便是无分别的、可普及往还的产物,也便是说墟市对大宗商品内正在代价界说万分昭彰,不存正在仍未被涌现的潜正在代价空间。以原油为例,其代价大致可分为燃料和资料两个方面,对原油的代价开采和诈欺根本上不存正在仍未斥地的空间,是以原油正在经济中的效率是确定性的,供应不了更众的“代价遐思空间”,因而正在资产摆设中,大宗商品往往会被界说为“周期型的代价”种别。

周期型的代价种别这个属性是一个自然就带有危险属性的种别,这里的危险一方面蕴涵经济下行周期中价钱或者低于内正在代价的危险,另一方面,大宗商品的代价增值经过须要依赖专业资产链且增殖周期较长,这会晋升滚动性(进入和退出)危险,同时由于供需的不确定性和金融衍生品(期货、期权等)双向(涨跌)操作特点也推广了其往还的内生危险。是以大宗商品中邦际性往还订价的种类(原油、自然气等)往往不会被非贸易投资者(非贸易是不是大宗商品分娩商或需求者)恒久持有,经济增加前景会对衍生品墟市滚动性爆发鲜明的障碍,进而惹起价钱的大幅震动,这便是大宗商品“金融属性”的性子。

从资产摆设的角度看,大宗商品“周期属性”确定了它正在通胀上升的经过中价钱上涨确切定性更高,乃至其价钱增加阶段性或逾越通胀增速(比方PPI增速CPI增速),是以大宗商品自然具有抗通胀的特质,而墟市一朝首先踊跃摆设大宗商品资产时,也会导致价钱与代价比(Price/Value)上升,从而导致分娩企业方向于晋升存货秤谌,负责供应量,以此来抬升净资产价钱,从而会进一步推涨价钱,平凡云云的往还会被称作“通胀往还”,而云云的阶段就被称作大宗商品“顺周期”,典范特点是需求量(含库存)和价钱同步上涨。与之相对的便是所谓的“逆周期”,逆周期特点昭着是需求量(含库存)和价钱的同步下跌,同样由于大宗商品自身的滚动性危险,就会导致资产摆设者尽量空仓或者持有空头头寸(或持有short call 或 long put 期权)这就会加深衍生品订价的下跌幅度,使得价钱大幅偏离大宗商品的代价属性。然则大宗商品的“逆周期”并不是一个典范容易别离的周期,由于大宗商品价钱大幅下跌,意味着分娩制作的逗留,这是宏观调控须要悉力避免的,“逆周期”调度步骤会重筑墟市信念从而托底价钱。

大宗商品同样不行无视“代价属性”,这正在当下经济下行周期中显得尤为要紧。平常处境下,跟着分娩力的晋升和供需量的提升,大宗商品价钱会跟着分娩本钱低落而走低,这个别验范式接连了近40年,因而正在经济下行周期中,大宗商品的“周期危险”宏大于“代价属性”,从而会被直接界说为“纯危险”的资产。但正在“能源转型”、“去环球化”、“美元滚动性大幅收紧”确当下,这个“大宗商品价钱恒久趋向只跌不涨”的范式或者会迎来基本性的逆转,这正在能源价钱频仍的震动大幅震动上有所外示。

一朝大宗商品“代价属性”慢慢超越“周期属性”,那么大宗商品资产摆设逻辑就会迎来大幅度的反转:从危险资产造成抗危险资产,大宗商品订价中代价溢价会跟着供应链的薄弱性而回归“稀缺”订价。从机合上看,大宗商品是当代经济的物质根蒂,一朝这个根蒂的“主导属性”展现变更,其影响力势必会向上传导至所有经济上层机合,从而激发证券、债券、外汇、泉币策略等一系列范式的变动,这个经过被称为:通胀再订价(也称作:二次通胀)。这正在环球宏观经济大周期共振性尾部或者性越来越高,即使不去判决最终完毕“概率”巨细,仅仅存正在或者性就会导致现阶段美元策略很难放弃高利率的结果防地。

当下依旧是危险讨厌为主导的资产摆设思绪,无论是美联储的加息和缩外,仍是美邦银行业遇到的倒闭垂危,亦或者是美邦债务上限疑云,其功效都相当于推广墟市的危险,因而大宗商品这类“危险”资产自然处于“利空”的大境况中。然而目前“衰弱往还”与“通胀再订价”展现拉锯状况,大宗商品供应的薄弱性正在“众重碰巧”下并没有外示出来,反而正在邦内阶段性展现的是供应过剩题目。邦际原油也是云云,固然供应薄弱性万分高,但正在便宜美邦战术石油贮藏库存和美元高利率形式下,具体也展现出价钱不绝走低的情景。但大宗商品的代价属性正正在基于其供应的稀缺性而不绝加强,二次通胀危险依旧较高。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫