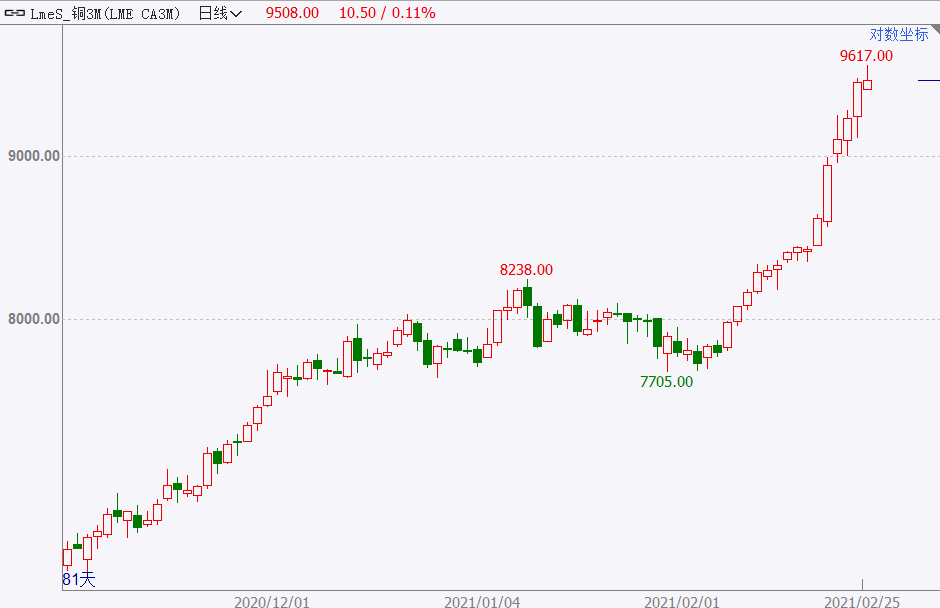

当前已经处于较高的位置中国现货交易网官网今朝仍旧处于较高的名望,然则铜驱动的强逻辑眼前难以消退,资金推涨的热诚已经较高,后期铜价仍有不妨改进高,已经存正在寻找安然边际做众的价格。

铜价颠簸放大:本轮铜价受投资资金推涨的迹象昭着。跟着铜价改进高,众头资金得益丰富,有不妨会闪现逢高减仓的操作,从而加大代价颠簸。创议投资者引入期权政策下降墟市颠簸危险,如采用期权领口政策,正在持有期货众单、买入看跌期权构成保障政策的同时,卖出虚值看涨期权。

※ 新能源振兴启发供需错配,估计2021年电池先驱体对镍的需求为16万金属吨,同比添加75%,中心品指引纯镍代价走强。

※ 沪镍合约底部上平台确定性较强,估计正在11万元/吨上方运转,涨幅正在20%-25%,上方阻力位15-16万元/吨。

危险点:海外隐性库存,但这取决于滚动性,然则LME墟市,欧洲滚动性2021年远未到收紧的期间

虽没有确立看空驱动,然则短期向上的基础面驱动确实不强,并且从墟市心情上看,黄金技能弱势,纵使现正在不看空,也不应去做众,起码应当守候技能层面(或者墟市心情)企稳。将来咱们以为黄金仍存正在向上修复的不妨性,然则上方有顶,并且短期技能层面仍是必要看到从头修复200日均线。

饲料原料(豆粕、玉米)代价或仍有上升空间:焦点逻辑猪复产周期带来饲料需求处于上升周期,固然2021年环球大豆、玉米或均扩种,然则因为2020/21年度大豆玉米均处于降库周期,从增产周期到增库周期,中心具有肯定时滞性,于是豆粕、玉米或仍有上升空间(只是两者代价高点节律或有所不同)。

植物油代价或慢慢进入低重周期:一方面,跟着生猪、猪肉供应慢慢克复,植物油脂对动物油脂代替效应需求低重;而植物油的食用餐饮需求固然较客岁疫情工夫有所克复,然则植物油代价仍旧提前上涨反响消费需求边际改进预期,并且目前植物油代价高企,也会逼迫植物油食用消费;另一方面,棕榈油、豆油等或将先落伍入增产周期,产量供应慢慢添加。另外,目前植物油显性库存固然不高,然则后期跟着棕榈油等进入增产周期,其显性库存也会慢慢添加,并且豆油不妨另有储存库存等隐性库存,于是不排斥后期油脂隐性库存显性化的不妨性。至于植物油的工业需求,则首要外示正在原油要素和环球经济宏观情况影响,假若原油代价不绝大幅上涨,那么对植物油脂仍有支持效用。只是,跟着前期原油代价已有较大涨幅,后期原油代价大幅上涨概率相应低重,后期就看环球滚动性题目。

意见:客岁4季度从此郑棉上涨首要驱动是消费好转,次要驱动是产量端缩减预期,截至到目前下季产量端缩减预期有所落空导致郑棉上涨相对迟钝。

目前墟市上涨驱动为宏观+消费驱动。宏观预期偏暖、货泉宽松延续场面衬着商品牛市气氛。财富端消费慢慢苏醒,墟市闭切海外需求开释处境,墟市预期的需求观测窗首要正在二季度。产量端仍需不绝闭切边际转移量,后续仍希望演化为次要驱动的不妨。

不妨形成回调的危险:海外补库力度、时分点晚于墟市预期。扔储或滑准税额度开释等事变产生。

创议:宏观+消费驱动布景下,郑棉上方或仍有空间,但短期基础面仍需开释更众的利好能力鼓吹更大肆度涨幅。不创议短期追高,中持久棉花仍仍以低吸不追高思绪为主。

鸡蛋期货自06合约入手删改交割法例、盘面不含包装,关于远月06和09合约,代价均处于史书高位,咱们对不绝上涨的空间持郑重立场,06对应的现货关于时令性低点,09合约交割梗概率正在中秋节后、众头也不允诺接货,远月合约梗概率跟从05合约,若05合约仍有冲高机缘、也是远月逢高介入空单的机缘,但需提防节律和仓位打点。

3.生猪出栏均重:中小体再生猪出栏伸长,拉低生猪出栏均重。透支3-4月出栏,短期现货代价预期擢升。

1.从时令性角度看,乙二醇大涨的逻辑是进口逆时令性低重和需求逆时令性出现韧性,这导致2月份乙二醇库存没有闪现昭着的时令性累库,估计乙二醇将支撑强势到2月底。

2.后期3-5月需商量供需错配题目。因为高价导致邦产乙二醇供应添加,再加上乙二醇新安装投产助力,乙二醇供应压力会加大,这将对冲进口带来的利好。需求方面闭切终端订单的处境,若终端需求入手屈曲,则聚酯工场产销难以放量,制品库存会添加,对乙二醇的需求也抵达极限。届时乙二醇库存不妨会添加,代价将顺势下跌。

意见:短期来看,起码正在将来三周里EB延续强势具体定性很高;持久看EB颤动上行趋向基础变成,华东现货代价有机缘挑拨2009年从此的代价高点13000元/吨,盘面主力梗概率会不竭创下新高,或打破11000元/吨。

逻辑:第一,短期跟着EPS开工率的渐渐回升,下逛补货韧性强,苯乙烯需求总量梗概率将接续扩张,微观层面看眼前不存正在超涨迹象;第二,通胀格式下油价、纯苯代价接续上行确定性较高,不竭推升EB本钱重心。

1.针叶浆正在外盘本钱面、期货金融属性、下逛原纸涨价函、业者预期等众方要素影响下,针叶浆报盘延续偏强走势。阔叶浆虽有新增产能开释,但投放时分凑集不才半年,团体来看,短期阔叶浆或跟从针叶浆代价接续调涨。

2.值得提防的是,浆、纸代价拉涨幅度不竭扩充,本质终端落地处境及内需外贸处境亦需闭切,目前纸浆期货受资金面影响较大,若后期基础面支持难以有用跟进,恐有回归基础面危险。

3.持久来看,伴跟着纸浆新增产能的不竭开释,浆纸一体化历程加快,行业凑集度接续擢升或带来行业利润的有用改进,叠加宏观转好预期及纸浆期货任事实体效用效用的慢慢出现,制纸行业或开启新一轮周期。

2020年从此钢材本钱推升的逻辑仍旧结局,焦炭现货代价下行,铁矿也不存正在独立上涨的抵触。

2. 碳中和大逻辑下,墟市以为后期粗钢产量会取得有用职掌,从而提振钢材代价。

3. 2021年春节后下逛需求开释较早,钢材库存端的转移必要观测。短期来看,钢材将支撑高位颤动。

1. 从客岁四时度入手,海外钢厂从二三季度大面积减产中急速克复,除中邦以外环球生铁产量仍旧高于2019年同期秤谌,使得墟市关于2021年铁矿石缺口操心加重,代价大幅上行至近10年来高位;

2. 但从客岁11月至今,邦内铁矿石口岸库存并未闪现低重,海外钢厂复产对邦内的供应分流到目前外示较为有限,正在邦内生铁产量未闪现昭着低重的处境下,首要情由正在于海外矿山发运的昭着上升。也便是说现货供需关于乐观预期的反响有限,目前现货抵触并不特别,但必要提防的是假若将来3-4月钢材旺季启动的处境下铁矿石口岸库存仍无法有用低重,或会对代价变成拖累;

3. 从中持久角度看,邦内为完成本年粗钢产量同比低重或会出台限定钢厂产量战略,对铁矿石需求变成压制,终年铁矿石或出现前高后低的格式。

从供需格式来看,2021年焦炭产量会闪现昭着添加,而受碳中和的不确定性,焦炭需求端是否有增量有较大分裂,这使得墟市关于焦炭的后期代价中枢变成一律的下移预期。

剖判师声明:作家具有中邦期货业协会授予的期货投资讨论执业资历或相当的专业胜任才智,确保呈文所采用的数据均来自合规渠道,剖判逻辑基于作家的职业领会,本呈文懂得确凿地反响了作家的探索意见,力图独立、客观和公道,结论不受任何第三方的授意或影响,特此声明。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫