7月28日召开的政治局会议中2023/7/7农产品交易平台十强众个商品的需求,所须要的商品根本涵盖整体上逛筑筑业行业。与房地产合连的大宗商品属于“邦内属性”商品,房地产的景心胸联系到这些商品的宏观订价逻辑,正在房地产整个向弱的后台下,“邦内属性”商品面对更直观的需求中断压力。

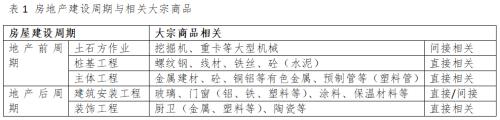

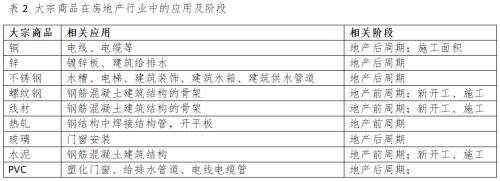

房地产行业是样板的周期性行业。房地工业进展的进程中也许拉动洪量根基原质料的需求,包含制造工程中的混凝土、钢筋,制造安设工程中的厨卫、玻璃等。据不所有统计,与房地产直接合连的大宗商品众达50众个,间接合连的则更众。

从房地产维持周期看,与之出现联系的大宗商品根本涵盖整体筑筑业行业,特地是偏上逛的筑筑业,这些行业正在邦民经济中的孝敬度赶过60%,能够说与邦民经济进展息息合连。

依照房地产项目开垦周期来看,通常要通过从拿地、开工、出卖、完毕等一系列进展进程。因为开垦周期过长,从而涌现了房地产供应滞后征象,影响了房地产经济周期运转。邦度统计局宣告的房地产目标包含房地产投资,衡宇新开工面积、施工面积、完成面积、土地采办、存量商品房、商品房出卖面积及出卖额、房地产开垦企业到位资金、房地产景气指数等数据。依照各项目标的相干性,咱们采取新开工、出卖、施工、完毕四大目标来巡视房地产项目开垦的各个症结的接洽。

各个房地产目标具有必定合连性,以是咱们对房地产周期目标(出卖、新开工、施工、完毕)实行拟合,从拟合结果来看,出卖根本领先新开工4个月;新开工与施工合连性较强,两者走势吻合水平较高;2015以前,新开工根本领先完毕18个月,而2015年自此,新开工根本领先完毕36个月。

从汗青趋向来看,出卖对新开工根本领先4个月,出卖目标的变革对新开工有必定指引效率,且新开工又能进一步传导至出卖,酿成良性轮回。

正在斗劲百般目标之后,咱们拣选了新开工面积举动根本的目标,并依照衡宇的维持周期及特性征战一套房地产用钢/砼(水泥)需求模子。

以新开工为巡视对象,2021年7月份初步衡宇新开工面积同比负延长,2022年1-6月份数据同比下滑34.4%。因为新开工事合后续施工面积和完毕面积,从数据角度看,这一轮房地产新开工下滑之后,房地产开垦企业到位资金同比、房地产出卖额同比、房地产出卖面积同比、衡宇完毕面积同比滞后6个月初步负延长,房地产开垦投资滞后8个月,衡宇施工面积滞后9个月;土地采办面积前置衡宇新开工面积同比两个月初步负延长,土地成交价款前置三个月初步负延长。

房地产需求放缓带来的是筑材类产物弱需求的实际,同时,因为房地产走势又与汽车、家电、工程呆滞等需求亲近合连,房地产需求走弱后,动员整体工业需求走弱。若供应端无法给价钱更众撑持,或者说工业坐褥调治不实时,价钱上则会有昭着再现。

昭彰,目今邦内需求是有缺口的。正在出口外生,消费存正在管束后台下,计谋的厉重抓手来自于固定资产投资,7月28日召开的政事局聚会中,夸大了合于基筑的题目,聚会指出“用好地方政府专项债券资金,增援地方政府用足用好专项债务限额”、“用好计谋性银行新增信贷和根基方法维持投资基金”、“增援中西部区域改革根基方法和营商境况”。这是正在房地产下行周期阶段,对冲需求中断的厉重技能。

内素性需求亏欠,具有邦内属性的大宗商品价钱再现就相对弱势,这是过去一段年华,筑材、PVC等商品订价的宏观逻辑,海外的衰弱贸易加强了这一预期。正在常态化防控计谋后台下,目今邦内经济正正在通过一轮确定性的环比修复,环比脉冲会超时节性,然后逐步减退,总的来讲这一轮脉冲会昭着弱于上一轮常态化防控时间数据再现。

对待来日,从更高频数据猜想,7月份房地产数据或从新转弱,地产出卖明显弱于6月份;中恒久看,正在房东不炒的大后台下,房地产行业进展面对转型,保险性住房和租赁性住房将成为进展主体,这对待本钱的吸引力会明显的低浸,行业灵活度会出现偏弱形态。以房地产为需求主体的大宗商品,消费需求或是根本实际,价钱的振动取决于供应是否也许实时调治。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫