从而降低应缴的所得税_大宗货品普通商场以为机构通过大宗交往买入,对股价有提振用意,但券商中邦记者统计察觉,这种联系卓殊不显著,显露不少机构折价买入却耗损的情景,而成交量方面,本年前四个月沪深两市大宗交往同比仍旧锐减45%。

值得提防的是,上市公司主要股东通过大宗交往大比例减持,基础上都是大幅低于当日股价,而关于折价,商场人士给出了两种讲明:一是低价“大甩卖”,二是遁税“洗股”,待股价回升再择机出售。

2015年,大宗交往的总笔数抵达了12149笔,成交金额高达6877亿元。兴业证券统计显示,大宗交往正在A股成交额中的占比逐渐提升:2008年以前,大宗交往正在A股成交额中占比小于0.1%,正在2013年抵达了0.56%。

2015年,跟着商场迎来一波牛市,A股成交额大幅扩展,使得大宗交往占比有所降低,2015年这一数值为0.27%。值得提防的是,本年前四个月, 跟着商场的进一步走弱,A股全商场成交额和大宗交往成交额均大幅下挫,券商中邦记者统计察觉,本年前四个月A股成交额同比降低38.5%,大宗交往成交额 则同比降低45.5%,但大宗交往正在A股成交额中的占比仍抵达0.36%。

大宗交往的门槛较高,按照沪深交往所合连划定,A股大宗交往的单笔交往数目该当不低于30万股或者交往金额不低于200万百姓币,是以平淡的散户加入机缘并不众,而机构以及上市公司主要股东则是大宗交往的紧要玩家。

目前,沪深交往所大宗交往交易两边席位消息尚无法穿透至最底层,目前披露的消息都包蕴机构专用席位,寻常代外基金、券商 自营、保障资管以及 QFII 等机构加入;而私人投资者和私募的席位则普通用开户住址,如“XXX 开业部”、“XXX 交往单位”、“XXX 总部”以及“XXX 分公司”等指代。

券商中邦记者统计察觉,蒲月从此,沪深两市大宗交往中机构专用一共有151次显露正在买方席位上,涉及个股33个,总成交额逾越60亿元,均匀折价率抵达-5.1%,但“低价拿货”仍不行窒碍买入机构正在上述大宗交往中的耗损。

例如正在美的集团本月的两起大宗交往中,折柳折价3.01%和0.94%,成交量折柳抵达2390万股和2000万股,但以上周五美的集团收盘价的21.35元/股筹划,这两起交往仍旧折柳耗损2.7亿元和2.2亿元。

赢余案例中,北京科锐5月13日的大宗交往中,折价11.72%为本月最众,截至上周五收盘,此单大宗交往赢余3564万元。

兴业证券正在其研报中以为,我邦A股大宗交往大局部都是以折价的办法成交的。普通情景下,折价交往是卖方对买方就大额交往的滚动性缺乏供给的价值补充,但说明其逻辑,又能够分为分别的情景。此中,上市公司股东减持是大宗交往折价的主要逻辑。

上市股东减持时,寻常会显露较高的折价,一方面,因为其持有限售股的本钱很低,即使正在高折价下减持,也或许获取丰富的收益;另一方面,因为股东寻常具有消息上风,折价减持反响出股东套现的抱负热烈,或是对公司将来兴盛并不看好,此时股价仍旧处于相对高位。

固然通过大宗交往平台举办减持,不会直接对二级商场股价变成挫折,但跟着减持股份的畅通,短期会逐渐反响到价值上。因为限售股减持一般具有高折价的特 点,会吸引了少许投资者举办套利,即以高折价“接办”,而随后短期内正在二级商场卖出,获取折价局部的收益。恰是因为这种套利机制的存正在,当显露此类减持 时,恐怕会惹起股价短期出现较弱。

兴业证券正在其研报中同时以为,近些年来,不少私人股东或高管通过大宗交往的高折价杀青避税。

按照原则,限售股让渡时,须要缴纳高额的所得税,税率高达20%。应征税所得额=限售让渡收入-(限售股原值+合理税费),此中限售股原值和合理税费 正在限售让渡收入中占对照小,是以应缴所得税紧要取决于限售让渡收入,即减持价值越低,所缴纳的税费越少。正在减持中,有的股东通过“过桥交往”,将股份低价 让渡给特定的接盘方,从而下降应缴的所得税。这类接盘方能够是股东的联系人(如亲朋),也能够是特定的中介机构。将股份让渡给亲朋,能够保存这局部股份的 收益权。将来股价上涨时,再从二级商场卖出,增值局部不必再缴所得税。有的上市公司股东,先将股份出让给特定中介机构,然后再从中介机构购回,杀青“洗 股”。“洗股”后,限售股变为平淡股,将来能够不受限度,按照二级商场上的情景择机卖出。

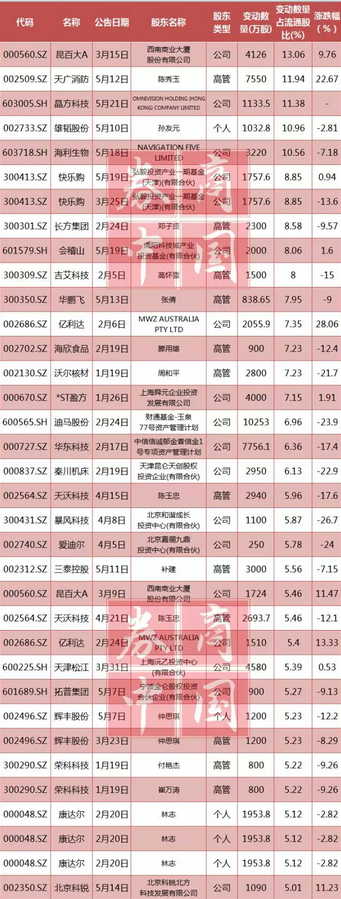

券商中邦记者按照数据统计察觉,2016年从此,共显露35家上市公司主要股东通过大宗交往减持占畅通股比例逾越5%以上股份的情景。这些被减持个股从告示日至今大无数显露下跌,均匀跌幅高达5.82%。

最新一例是上周五晚间,晶方科技告示称其第三大股东5月19日减持公司1133.48万股,占畅通股比例为11.38%,占总股本比例为5%。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫